ЗМІСТОВИЙ МОДУЛЬ 1

БЮДЖЕТНА СИСТЕМА ТА ЇЇ УСТРІЙ

Розділ 1 сутність, призначення і роль бюджету держави

1.1. Економічна сутність та функції бюджету.

1.2. Роль бюджету в розвитку фінансової діяльності держави.

Основні терміни та поняття

Бюджет. Бюджети місцевого самоврядування. Бюджетна класифікація. Бюджетний механізм. Бюджетний кодекс. Бюджетна система. Бюджетне регулювання. Бюджетне фінансування. Валовий внутрішній продукт (ВВП). Закон про Державний бюджет

1.1. Економічна сутність та функції бюджету

Існування держави пов’язане з формуванням і розподілом ресурсів, призначених для виконання її функцій. Ще у 1863 р. німецький економіст А. Вагнер сформулював закон про постійно зростаючу державну діяльність (потім він дістав назву “закон Вагнера”)1. Згідно з ним у майбутньому широкий поділ праці, зростання частки міського населення, ускладнення транспортних та правових відносин приведуть до збільшення витрат на управління, армію, флот і дипломатичні служби, а тим самим до поширення функцій держави і потреби їх фінансування.

Цілком істотно, що центральне місце у фінансовій системі належить бюджетній системі. Саме за допомогою неї створюються фонди грошових коштів відповідних державних та адміністративно-територіальних утворень. У свою чергу, величина цих фондів визначається результативністю фінансової діяльності держави.

Від ефективної фінансової діяльності держави залежить обсяг доходів бюджету, видатків, їх співвідношення між сферами економіки. Одним із головних принципів фінансової діяльності держави є принцип плановості, сутність якого полягає в тому, що кожна сфера державної діяльності формується на основі фінансово-планових актів. Разом із тим, виконання державою своїх функцій, чітко визначених Конституцією України, потребує наявності фінансових та матеріальних коштів. Будь-яка держава не може ефективно функціонувати і розвиватися, не розрахувавши власні доходи та витрати на наступний період. Для цього їй необхідно мати головний плановий акт –бюджет.

Термін "бюджет" походить від англ. budget (чемодан, мішок з грошима) – розклад грошових доходів та витрат на визначений період. Згідно зБюджетним кодексом України бюджет–це план формування і використання фінансових ресурсів для вирішення завдань та функцій, які здійснюють органи державної влади, органи влади Автономної Республіки Крим та органи місцевого самоврядування протягом бюджетного періоду.

Якщо розглядати історію розвитку визначення “бюджет”, варто зазначити, що трансформація поняття “бюджет” відбувалася поряд зі зміною понять “функції держави”, “податки”, “державні видатки”, “кредит” та ін.

Наприклад, К. Маркс, аналізуючи державний бюджет 1853-1854 рр., визначав його як “низку заходів для поліпшення становища бездіяльних класів”. В. Ленін при дослідженні бюджету 1902 р. звернув увагу на його спрямованість на фінансування військових цілей, утримання імператорського двору, жандармерії, сплату відсотків за державним боргом та субсидій землевласникам і капіталістам1. Оскільки дохідна частина бюджету переважно формувалася за рахунок непрямого оподаткування, а саме податку на державну винну монополію, то бюджет того часу мав назву “п’яного бюджету”.

В сучасних умовах на питання формування та виконання бюджету звертають значну увагу як на законодавчому рівні, так і серед науковців. З’явилося багато новаторських ідей стосовно реформування системи обліку, аналізу дохідної і витратної частин, пошуку оптимального співвідношення між ними.

Теоретичні питання бюджету на макрорівні розглядаються у роботах В. Даневича, Л. Дробозіної, А. Єпіфанова, В. Киреєва, А. Короленко, С. Копитова, М. Кульчицького, І. Митюкова, Н. Огданського, А. Остапець, В. Охримовського, П. Рябикіна, В. Стоян, В. Опаріна, В. Чечуліної, С. Юрій та ін.

При з'ясуванні сутності бюджету варто зазначити поширеність його визначення.

Цікавим є визначення бюджету з позиції органів, що беруть участь у його розробці та виконанні. Згідно з Конституцією України затверджує Державний бюджет Верховна Рада. Крім того відповідно до ст. 85 вона здійснює контроль за виконанням бюджету, затверджує рішення про надання економічної допомоги та позик іншим державам тощо. Ці види робіт Верховна Рада України відображає у головному фінансовому документі держави, який затверджується Законом України про державний бюджет на наступний рік. У процесах складання та затвердження бюджету також беруть участь інші органи державної влади та установи: Міністерство фінансів України, Державне казначейство України, Державна податкова адміністрація України, Рахункова палата України, Національний банк України. Кожен з цих органів визначає бюджет з позиції учасника бюджетного процесу.

Таким чином, державний бюджет – головний фінансовий план формування і використання загальнодержавного фонду грошових коштів, мета якого полягає в забезпеченні реалізації державою її функцій.

Отже, економічна сутність бюджету визначається так: бюджет –це сукупність економічних відносин між державою, юридичними і фізичними особами з приводу розподілу і перерозподілу ВВП з метою формування і використання централізованого фонду грошових коштів, призначеного для забезпечення виконання державою її функцій.

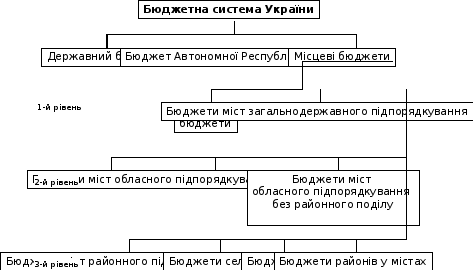

Якщо розглядати структуру бюджету з позиції економічної сутності, то можна побудувати таку схему (рис. 1.1).

Бюджет, як правова категорія, регулює бюджетні відносини у державі. За матеріальним змістом бюджет –це фонд грошових коштів, що належить до централізованих фондів.

Бюджет є невід’ємною частиною ринкових відносин і водночас значущим інструментом реалізації державної політики. Тому важливо усвідомити природу державного бюджету, особливості його формування та функціонування, способи використання.

Рис.1.1.Структура бюджетної системи України

Загалом бюджет вважають складним і багатогранним явищем у суспільстві. В.М. Опарін пропонує його розглядати за трьома аспектами: як економічна категорія; як правова категорія; за матеріальним змістом1.

Як економічна категорія державний бюджет відображає грошові відносини, що виникають між державою, з одного боку, та підприємствами, організаціями, установами всіх форм власності та фізичними особами – з іншого, стосовно утворення централізованого фонду грошових коштів держави і його використання на розширене відтворення, підвищення рівня життя і задоволення інших суспільних потреб.

Визначаючи бюджет як економічну категорію, слід зазначити, що він є складовою грошових відносин, пов'язаних з розподілом і перерозподілом ВВП і національного доходу України.

Історично формувалися три моделі централізації фінансових ресурсів країни у бюджеті:

американська (25–30% ВВП);

західноєвропейська (35–45% ВВП);

скандинавська (50-60% ВВП).

Централізація коштів має важливе економічне і політичне значення, оскільки доходи, які мобілізуються до державного бюджету, є втіленням у життя державних заходів; це надає можливість маневрувати коштами, зосереджувати їх у важливих галузях економічного та соціального розвитку, здійснювати єдину економічну і фінансову політику.

Враховуючи різні ланки фінансової системи, які відіграють специфічну роль у розподільчому процесі, бюджет має посідати центральне місце. Це зумовлено тим, що через нього здійснюються розподіл і перерозподіл ВВП, тобто між галузями матеріального виробництва, виробничою та невиробничою сферами, окремими ланками бюджетної системи та окремими категоріями населення. Іншої ланки, котра б могла забезпечити у такому обсязі розподільні та перерозподільні процеси, у державі немає.

Надання населенню суспільних благ стає однією з функцій держави в економіці вільної конкуренції, їх фінансують за рахунок державного та місцевих бюджетів. Економічна природа бюджету виявляється в тому, що за його допомогою держава надає суспільству унікальні блага та послуги, що істотно впливають на рівень добробуту та умови життя. До таких благ належать: оборона країни, національна безпека та правопорядок, благоустрій, захист довкілля, освіта, охорона здоров'я, наука, культура тощо.

Серед специфічних ознак бюджетних відносин вирізняють:

1) перерозподільний характер–бюджет виконує функції перерозподілу ВВП між галузями, регіонами, соціальними верствами населення, а також перерозподіл грошових коштів у часі шляхом використання державних позик;

2) всеохоплювальний характер–у цих відносинах беруть участь усі юридичні й фізичні особи;

3) законодавче регулювання, яке здійснюється Бюджетним кодексом, податковим законодавством шляхом прийняття Закону про бюджет на відповідний бюджетний рік, іншими законами і нормативними актами, що регламентують надходження доходів і фінансування видатків.

За формою вияву державний бюджет – головний фінансовий план держави на поточний рік, що має значення закону, в якому відображається діяльність держави і місцевих органів влади й управління. Бюджет, як фінансовий план держави, відіграє дуже важливу роль у діяльності держави. Він визначає її можливості і пріоритети, її роль і форми реалізації закріплених за нею функцій.

Обсяг бюджету – це річна сума коштів, що проходять через цей фонд. Він перебуває у постійному русі: практично щоденно отримує кошти і здійснює фінансування видатків. У зв’язку з цим потрібна чітко налагоджена система управління бюджетом з метою забезпечення своєчасного і повного надходження доходів та раціонального й ефективного використання коштів.

Сутність державного бюджету реалізується через його функції: мобілізацію коштів у руках держави, їх використання з метою задоволення загальнодержавних потреб, а також контроль за своєчасністю і повнотою надходження фінансових ресурсів у розпорядження держави, ефективністю їх використання.

Функції державного бюджету об’єктивні, однак поява притаманних йому властивостей, його використання як інструмента розподілу і контролю можливі тільки в процесі людської діяльності, що відображається в бюджетному механізмі.

Зазначимо головні функції, що виконує бюджет:

1) здійснює перерозподіл національного доходу;

2) створює умови для державного регулювання і стимулювання економіки;

фінансово реалізує державну соціальну політику;

впливає на структурну перебудову економіки;

встановлює напрями зовнішньоекономічних зв’язків держави;

стабілізує процес суспільного відтворення.

На кожному етапі розвитку цивілізованої держави органи державної влади та управління мають розробити такий бюджетний механізм, який забезпечив би втілення поставлених завдань. За умов розбудови української держави реалізація специфічних завдань потребує нетрадиційних підходів до розробки бюджетного механізму.

З економічного погляду бюджетний механізм – це сукупність певних видів бюджетних відносин, специфічних методів мобілізації та використання бюджетних коштів. Він повинен бути реальним втіленням основ бюджетної політики, відображати спрямованість бюджетних відносин на вирішення економічних і соціальних завдань на будь-якому етапі розвитку держави.

Отже, бюджетний механізм повинен мати низку важелів, за допомогою яких держава здійснювала б розподільні і перерозподільні функції. За умов переходу до ринку такі важелі мають бути систематизовані як ті чи інші підсистеми бюджетного механізму, які б передбачали: розробку законодавчих та інших нормативних документів стосовно бюджету, бюджетного планування, бюджетного регулювання, нормування, бюджетного фінансування, внутрішньобюджетного розподілу і перерозподілу фінансових ресурсів, економічного стимулювання, економічного санкціонування, бюджетну звітність, бюджетний контроль тощо.

Тому головними завданнями бюджетної політики України за умов поглиблення ринкових реформ є:

– призупинення спаду виробництва;

забезпечення фінансової стабілізації. Для цього потрібно насамперед здійснити невідкладні заходи зі зміцнення грошового обігу, як підґрунтя для успішних економічних реформ. Лише за умов стійкого і відповідно організованого грошового обігу можна реалізувати взаємозв'язки між усіма учасниками та складовими господарського механізму;

стимулювання інвестиційної активності, намагання збільшити частку фонду нагромадження в усьому обсязі національного доходу;

зменшення непродуктивних витрат бюджету на державні дотації окремим галузям матеріального виробництва;

зміцнення дохідної частини бюджету за рахунок удосконалення системи оподаткування і зміцнення контролю за повнотою сплати податків;

створення системи дієвого фінансового контролю за ефективним і цілеспрямованим використанням державних видатків;

посилення контролю за обсягом державного боргу.

Слід зауважити, що у розвинених країнах державний бюджет забезпечує не лише акумулювання коштів, необхідних для фінансування держави; використовується не тільки для часткового перерозподілу доходів з метою підтримання сприятливого соціального становища у державі, а й для впливу на економічні, соціальні, національні, регіональні процеси у суспільстві і провадження вищими органами влади відповідної національної стратегії розвитку, спрямованої на зміцнення державної безпеки.

За умов переходу економіки України до ринкових відносин державний бюджет відіграє важливу роль, але при цьому змінюються методи його впливу на суспільне виробництво та сферу соціальних відносин. Тому бюджет використовується для міжгалузевого і територіального перерозподілу фінансових ресурсів з урахуванням рівня розвитку економіки та культури на всій території. Нині завдяки державному бюджетові України між галузями та регіонами, а також серед населення перерозподіляється майже 50% від усього обсягу ВВП.

Останніми роками спостерігається тенденція до зниження загального обсягу фінансових ресурсів, які перерозподіляються через бюджетну систему. Але за умов перехідної економіки провідна роль бюджету як в перерозподілі фінансових ресурсів зокрема, так і національного багатства в цілому, є об'єктивною реальністю. Це зумовлено тим, що бюджет є інструментом, за допомогою якого здійснюється регулювання економічних процесів, чого не можна досягнути іншими методами, у тому числі й ринковими.

Згідно зі світовим досвідом, значення держави у розподільних процесах із розвитком ринкових відносин має зростати, і бюджет у цьому разі є найдосконалішим засобом для здійснення державою зазначеної функції. У більшості розвинених країн світу завдяки бюджетові перерозподіляється від 30 до 50 % від усього обсягу ВВП. Тому потрібно відзначити виважені форми й методи цього перерозподілу, що для України є одним із найважливіших завдань.

За умов переходу до ринкових відносин кошти державного бюджету України мають спрямовуватись насамперед на фінансування структурної перебудови економіки, комплексних цільових і науково-технічних програм, соціальний розвиток і захист населення.

Отже, враховуючи теоретичні засади бюджету, а також його практичне призначення, бюджет України, як і бюджети розвинених країн, слід вважати економічною категорією, централізованим фондом грошових коштів України, центральною ланкою фінансової системи, головним фінансовим планом держави.