Приклад виробничого методу

•Плановий випуск продукції – 50 000 одиниць. Амортизаційні витрати по вантажному автомобілю (див. попередній приклад) визначаються за допомогою коефіцієнта наступним чином:

•(первісна вартість – Ліквідаційна вартість) / плановий випуск продукції = (10 000-1 000)/50 000=0,18 грн/од. прод.

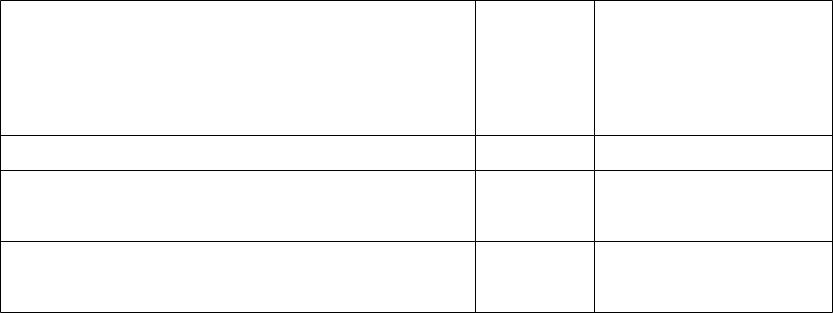

•Якщо передбачити, що за перший рік випуск продукції склав 10 000, за другий – 11 000, за третій – 10 100, за четвертий - 9 000 од., то нарахування амортизації за виробничим методом протягом 5-ти років можна відобразити наступним чином:

Роки |

Первісна |

Випуск |

Річна сума |

Накопичений |

Залишкова |

|

вартість |

продукції |

амортизації |

знос |

вартіст |

|

|

|

|

|

ь |

1 |

2 |

3 |

4=3*коеф |

5 |

6=2-5 |

1 |

10 000 |

10 000 |

1 800 |

1 800 |

8 200 |

2 |

10 000 |

11 000 |

1 980 |

3 780 |

6 220 |

3 |

10 000 |

10 100 |

1 818 |

5 598 |

4 402 |

4 |

10 000 |

9 000 |

1 620 |

7 218 |

2 782 |

5 |

10 000 |

9 900 |

1 782 |

9 000 |

1 000 |

Кумулятивний метод

•Визначається сумою років строку служби відповідного об’єкта за допомогою коефіцієнтів, в чисельнику яких визначаються роки, що залишаються до кінця строку служби об’єкта (в зворотному порядку), а в знаменнику – загальна сума років експлуатації. Перемноживши кожний дріб на вартість об’єкту, що амортизується, визначають загальну суму амортизації.

Приклад кумулятивного методу

•Обчислимо суму амортизації для вантажного автомобіля, первісна вартість якого становить 10000 грн, строк корисної служби – 5 років.

•Сума чисел – років експлуатації автомобіля складе 15:

•1+2+3+4+5=15

Приклад кумулятивного методу

•Сума амортизаційних відрахувань за кумулятивним методом в цьому випадку виглядатиме так:

Роки |

Первісна |

Первісна вартість |

коефіцієнт |

Річна сума |

Накопичени |

Залишкова |

|

вартість |

за мінусом |

|

амортизації |

й |

вартість |

|

|

ліквідаційної |

|

|

знос |

|

|

|

вартості |

|

|

|

|

1 |

2 |

3 |

4 |

5=3*4 |

6 |

7=2-6 |

1 |

10 000 |

9 000 |

5/15=0,33 |

2 970 |

2 970 |

7 030 |

2 |

10 000 |

9 000 |

4/15=0,27 |

2 430 |

5 400 |

4 600 |

3 |

10 000 |

9 000 |

3/15=0,20 |

1 800 |

7 200 |

2 800 |

4 |

10 000 |

9 000 |

2/15=0,13 |

1 170 |

8 370 |

1 630 |

5 |

10 000 |

9 000 |

1/15=0,07 |

630 |

9 000 |

1 000 |

Метод залишку, що зменшується

•Виходить з того, що корисність і продуктивність основних засобів в перші періоди використання є значно вищими, ніж в наступні.

•Норма амортизації застосовується не до вартості, що амортизується, а до балансової (залишкової) вартості об’єкта на кінець попереднього періоду.

•Фіксована норма амортизації приймається рівною річній нормі амортизації за прямолінійним методом, помноженою на коефіцієнт прискорення, який, як правило, дорівнює двом.

Приклад методу залишку, що зменшується

При рівномірному методі норма амортизації вантажного автомобіля на рік складала 20%. Обчислимо суму амортизаційних відрахувань за методом залишку, що зменшується, при подвійній нормі амортизації – 40%. Фіксована ставка в 40% відноситься до залишкової в кінці кожного року.

Роки |

Первісна |

Річна сума |

Накопичений |

Залишкова |

|

вартість |

амортизації |

знос |

вартість |

1 |

2 |

3=5*норма |

4 |

5=2-4 |

|

|

амортизації |

|

|

1 |

10 000 |

40%*10 000=4 000 |

4 000 |

6 000 |

2 |

10 000 |

40%*6 000=2 400 |

6 400 |

3 600 |

3 |

10 000 |

40%*3 600= 1 440 |

7 840 |

2 160 |

4 |

10 000 |

40%*2 160=864 |

8 704 |

1 296 |

5 |

10 000 |

296* |

9 000 |

1 000 |

Порівняльна характеристика методів амортизації

Методи |

База нарахування |

Норма |

Сума |

нарахування |

|

амортизації |

амортизаційних |

|

|

|

відрахувань |

Прямолінійний |

Залишається |

Залишається |

Залишається |

|

незмінною |

незмінною |

незмінною |

Залишку, що |

Змінюється в |

Залишається |

Змінюється в |

зменшується |

кожному періоді |

незмінною |

кожному періоді |

Залишку, що |

Змінюється в |

Залишається |

Змінюється в |

прискорено |

кожному періоді |

незмінною |

кожному періоді |

зменшується |

|

|

|

Кумулятивний |

Залишається |

Змінюється в |

Змінюється в |

|

незмінною |

кожному |

кожному періоді |

|

|

періоді |

|

Виробничий |

Змінюється в |

Залишається |

Змінюється в |

|

кожному періоді |

незмінною |

кожному періоді |