Тема № 9 Сравнительный анализ прикладных программ для автоматизированного ведения бухгалтерского учета

Необходимо отразить следующие вопросы:

1. Обзор рынка бухгалтерских программ

2. Основные характеристики и возможности бухгалтерских программ

3. Проблемы и перспективы использования бухгалтерских программ в народном хозяйстве.

Список рекомендуемой литературы

Автоматизированные информационные технологии в экономике / Под ред. чл.-корр. Международной академии информатизации проф. Г. А. Титоренко: М.: Компьютер; ЮНИТИ, 2004. 400 с.

Рогач І. Ф., Сендзюк М. А., Антонюк В. А.,О.О.Денисова Інформаційні системи фінансово-кредитних установах. Навч. посібник. К.: КНЕУ, 1999 216с.

Голіков В.І., Єганов О.Ю., Фатєєв М.В., Чайка В.Д. Інформаційні системи і технології обліку: Навч. посібник. Миколаїв: УДМТУ, 2002.– 156 с.

Голіков В.І., Єганов О.Ю., Фатєєв М.В., Чайка В.Д. Організація інформаційних систем в управлінні: Навч. посібник. Миколаїв: УДМТУ, 2004.– 184 с.

3авгородний В. П. Автоматизация бухгалтерского учета, контроля, анализа и аудита. – К.: А.С.К.,2004.

Завгородний В.П., Савченко В.Я. Бухгалтерский учет, контроль и аудит в условиях рынка. – К.:Блицинформ, 1997.

Єрьоміна Н. В. Банківські інформаційні системи. К.: КНЕУ, 2000. 220 с.

Колесник А. П. Компьютерные системы в управлении финансами. М.: Финансы и статистика, 1994. – 312с.

Сопко В.В.,3авгородній В.П. Організація бухгалтерського обліку, контролю і аналізу. – К.:КНЕУ, 1999.

Ситник В.Ф. , Писаревська Т.А., Єрьоміна Н.В., Краєва 0.С. Основи інформаційних систем. – К.: КНЕУ ,1997.

Семенов М.И., Лойко В.И., Барановская Т.П. Автоматизированные Информационные технологии в экономике: Уч.пособ.. – Краснодар: изд. КубГАУ, 2004.- 298с.:ил.

Улезько А.В., Агибалов А.В., Горюхина Е.Ю. Автоматизированные системы обработки экономической информации: Учебное пособие. –Воронеж: ВГАУ, 2000. –64с.

Козырев А.А. Информационные технологии в экономике и управлении: Учебник. – СПб.: Изд-во Михайлова В.А., 2000. – 360с.

1С_Бухгалтерия for Windows 95. //Компьютерра, №9, 1996 г.

Чистов Д.В. Основы компьютерной бухгалтерии: Учебный практикум по ведению бухгалтерского учета в «1С:Бухгалтерии 0» для Windows. – 2-е изд., перераб. И доп. – М.: Компьютер Пресс, 2004 – 351с.

1С: Предприятие. Версия 7.7. Конфигурация «Производство + Услуги + Бухгалтерия»: Редакция 1.5: Руководство по ведению учета (описание конфигурации). – М.: Фирма «1С», 2000. – 449с.

Гоголев А.К. Бухгалтерский учет на компьютере: Практическое пособие по организации учета с использованием компьютера. – М.: ИНФА - М., 1997. – 208с.

3.4. Разработка информационно-логической модели проектируемой информационной системы

Моделирование основывается на существовании аналогии (подобия, сходства) между двумя объектами или явлениями, имеющими зачастую качественно различную природу. Модель представляет собой отображение каким-либо способом наиболее существенных характеристик, процессов и взаимосвязей реальных систем.

Под моделью экономической информационной системы понимают отображение свойств и отношений экономической информационной системы заданное в явном виде, это способ описания информационного пространства. Модели экономических информационных систем должны удовлетворять основным требованиям: формализованность (описания компонентов модели должны быть понятны и человеку и ЭВМ); структурированность (структура реквизитов должна быть задана в явном виде); информационная и алгоритмическая полнота (описаний, представленных в модели, должно быть достаточно для машинного определения параметров информационных потоков, получения алгоритмов преобразования информации, управления вычислительным процессом); машинная независимость (особенности внутримашинного представления модели не должны существенно влиять на описание модели); адаптивность (модель некоторого реального объекта должна сохранять адекватность этому объекту на достаточно большом временном интервале).

Для описания экономических информационных систем используются различные виды моделей. С точки зрения АСОЭИ различают концептуальные и информационно-логические модели.

Под концептуальной моделью понимают систему основных понятий и правил комбинирования классов понятий, не зависимых от языков и являющихся смысловой структурой некоторой предметной области.

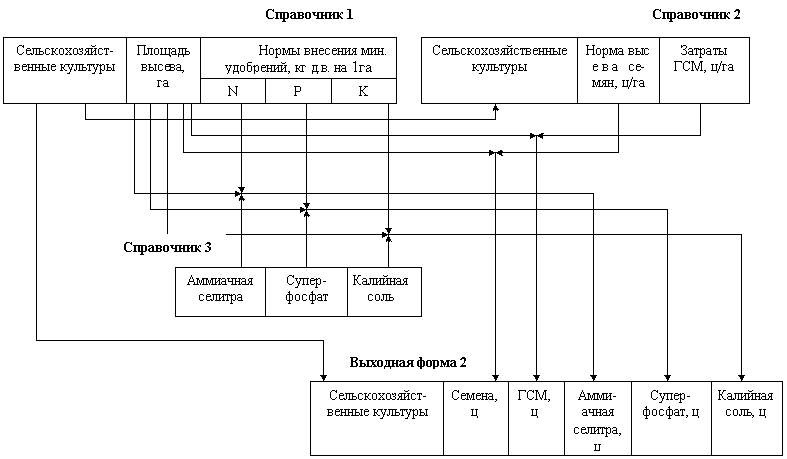

Информационно-логической моделью называется модель предметной области, определяющая совокупность информационных объектов, их атрибутов и отношений между объектами, динамику изменений предметной области. Информационно-логическая модель является схемой описывающей взаимосвязи функциональных задач, решаемых в сельскохозяйственных предприятиях на всех этапах планирования, учета и управления и наглядно раскрывает интегрированный поток информации в системе в целом с обозначением источников и направлений использования. Она создается по результатам предпроектного обследования предметной области и служит основанием для составления технико-экономического обоснования банка данных и разработки технического задания на его проектирование.