Условиями CFR (стоимость и фрахт) предусматривает ся, что продавец обязан оплатить расходы и фрахт, необхо димые для доставки товаров в оговоренный порт назначе ния. Однако риски потери или повреждения товаров, так же как и любые дополнительные расходы, возникающие после того, как товары доставлены на борт судна, переходят от продавца к покупателю в момент пересечения товаром поручней судна в порту отгрузки. Обязанность по таможен ной очистке товара для экспорта возлагается на продавца.

По условиям CIF (стоимость страхования и фрахт) про давец имеет такие же обязательства по стоимости поставки товара и фрахту, как по условиям CFR. Однако риск поте ри или повреждения товара, как и любые дополнительные расходы, возникающие после отгрузки товара, переходят с продавца на покупателя. На продавца возлагается также обязанность по таможенной очистке товара для экспорта.

По условиям СРТ (фрахт/перевозка оплачены до...) продавец должен оплатить расходы, связанные с перевоз кой товара до названного пункта назначения. Риски поте ри или повреждения товара, а также любые дополнитель ные расходы, возникающие после того, как товар был до ставлен первому из перевозчиков, переходят с продавца на покупателя. На продавца возлагается обязанность по таможенной очистке товара для экспорта.

Условиями CIP (фрахт/перевозка и страхование опла чены до...) предусмотрены все обязательства продавца, как и при условиях СРТ. Это означает, что продавец обя зан оплатить расходы, связанные с перевозкой товара до названного пункта назначения. На него возлагается обя занность по таможенной очистке товара для экспорта. По купатель берет на себя все риски и любые дополнительные расходы по доставке таким образом товара. Он заключает договор страхования и оплачивает страховые взносы.

Условия CFR и CIF рекомендованы к использованию при перевозке товара морским или внутренним водным транспортом. В то время как условия СРТ и CIP могут применяться при перевозке товара любым видом транс порта, включая смешанные перевозки.

Группа «D»

В группу «D» включены условия, согласно которым продавец несет все риски и затраты, связанные с достав-

392

кой груза в оговоренный пункт назначения. Эта группа со держит условия: DAF (Delivered At Frontier), DES , (Delivered Ex Ship), DEQ (Delivered Ex Quay), DDU

'.(Delivered Duty Unpaid), DDP (Delivered Duty Paid).

По условиям DAF (поставка до границы...) продавец вы полнил поставку, если он предоставил прошедший очист ку для экспорта незагруженный товар в огороженном на границе месте еще до поступления товара на таможенную границу сопредельной стороны. Такие условия могут при меняться при перевозке товара любым видом транспорта, когда товар поставляется до сухопутной границы.

Условиями DES (поставка с судна...) считается, что продавец выполнил поставку, если предоставил не про шедший таможенную очистку товар в распоряжение по купателя на борту судна в названном порту назначения. Продавец несет все расходы и риски по доставке товара в

"• названный порт назначения до момента его разгрузки.

tДанные условия применяются только при перевозке мор ским или внутренним водным транспортом или в смешан ных перевозках, когда товар прибывает в порт назначения на судне.

По условиям DEQ (поставка с пристани...) продавец обязан нести все расходы и риски, связанные с транспор тировкой и выгрузкой не прошедшего таможенную очист ку товара на пристань. Покупатель несет обязанность та моженной очистки для импорта товара, так же как и упла ты налогов, пошлин и других сборов при импорте. Данные условия могут применяться только при перевозках мор ским или внутренним водным транспортом или в смешан-

t ных перевозках, когда товар выгружается с судна на при

|

стань в порту назначения. |

|

По условиям DDU (поставка без оплаты пошлины...) |

|

продавец обязан предоставить не прошедший таможен |

|

ную очистку и не разгруженный с прибывшего транспорт |

|

ного средства товар в распоряжение покупателя в огово |

|

ренном месте назначения. Продавец обязан нести все рас |

|

ходы и риски, связанные с транспортировкой товара до |

|

оговоренного места, за исключением любых сборов, соби |

|

раемых для импорта в стране назначения, если такие име- |

t |

ются. Данные условия могут применяться независимо от |

|

вида транспорта, но когда поставка осуществляется на |

l |

борту судна или на пристани в порту назначения, то следу |

|

ет руководствоваться условиями DES или DEQ. |

393

Согласно условиям DDP (поставка с оплатой пошли ны...), продавец предоставляет прошедший таможенную очистку и не разгруженный с прибывшего транспортного средства товар в распоряжение покупателя в оговоренном месте назначения. Продавец обязан нести риски и расхо ды, включая пошлины, налоги и другие сборы, возникаю щие в связи с доставкой в оговоренный пункт товаров. Данные условия можно применять независимо от вида транспорта, но, когда поставка осуществляется на борт судна или на пристани в порту назначения, следует руко водствоваться условиями DES или DEQ.

8.11.3. Практическое использование условий Инкотермс

Условия Инкотермс в ряде стран введены в ранг государ ственных, а в ряде стран являются общепринятыми при заключении договоров купли-продажи. Вместе с тем эти условия носят рекомендательный характер и их частич ное или полное использование зависит от договоренности сторон, заключающих контракты на поставку товаров. При этом, рассматривая условия поставки, оговоренные в Инкотермс в качестве базисных, стороны могут сделать необходимые им изменения и дополнения. Приоритет при выполнении договорных обязательств имеют не условия, приведенные в Инкотермс, а условия, оговоренные в за ключенном сторонами контракте.

Заметим, что основным принципом, положенным в ос нову Инкотермс, является обеспечение минимальной ответ ственности продавца. При этом условия EXW предполага ют наименьшие обязательства для продавца, в то время как DDP налагают на него наибольшие обязательства.

8.12. УСЛОВИЯ ОПЛАТЫ

Условия оплаты совершаемых на внешнем рынке сде лок имеют важное значение как для покупателя товара, так и для его продавца. Рассматривая различные условия оплаты, используемые в практической деятельности фир мы на внешнем рынке, обычно выделяют (рис. 8.4):

394

|

^Сро;>чныи вексель |

Бартер |

|

Международный |

|

|

|||||

|

Компенсационная |

|

лизинг |

|

|

„ |

|||||

|

к^ткрытый счет |

|

Факторинг |

|

|

|

|||||

|

торговля |

|

|

_, |

|

|

|

||||

|

|

|

|

|

|||||||

|

Подтвержденный |

Соглашение об |

|

Форфейтинг |

^ |

||||||

|

аккредитив |

обратном выкупе |

,^ |

|

|

|

|

|

|

||

|

Долговые |

|

|

||||||||

|

|

|

|

|

|

|

|

||||

L |

^Аккредитив |

Клиринг |

|

обязательства |

|

|

|||||

Рис. 8.4. Условия оплаты

*• наличный платеж;

*Л |

• встречную торговлю; |

Ч• потребительский и коммерческий кредит.

8.12.1. Наличный платеж

Наиболее выгодным для продавца и наименее выгод ным для покупателя является платеж наличными. При таком платеже продажная цена товара является более низкой, что обусловлено предоставлением покупателю скидок за более выгодные для продавца условия платежа.

При наличном платеже наиболее часто используются такие формы оплаты, как:

•инкассо;

•консигнация;

•вексель на предъявителя;

•срочный вексель;

•открытый счет;

•подтвержденный аккредитив;

•аккредитив.

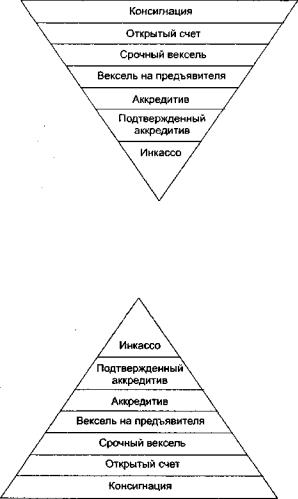

Перечисленные формы оплаты приобретаемого товара имеют различную привлекательность как для покупателя товара, так и для его продавца. Для покупателя товара наи более выгодными формами его оплаты являются консиг-

395

нация и открытый счет (рис. 8.5). В то время как для про давца товара высокий уровень доверия имеют предопла та, подтвержденный аккредитив и аккредитив (рис. 8.6).

Наиболее

выгодные

А

Наименее

выгодные

Рис. 8.5. Значимость условий оплаты товара с позиции покупателя

Высокий

Низкий

Рис. 8.6. Уровень привлекательности условий оплаты товара для продавца

396

При этом, безусловно, самой выгодной формой оплаты то вара для продавца является предоплата. Получив, таким образом, деньги за реализованные товары, продавец мо жет сразу же пустить их в оборот. У него нет сомнений от носительно получения денег за проданные товары.

8.12.1.1.Инкассо

Инкассовая форма оплаты товара реализуется при по средничестве двух банков, один из которых занимается непосредственным обслуживанием покупателя (импорте ра), а второй - продавца экспортера. Различают инкассо с предварительным и последующим акцептом.

При инкассо с предварительным акцептом платежа банк экспортера, получив соответствующие гарантии и документы продавца, передает их банку-плательщику, а потом передает соответствующие документы покупателю для их подписи (акцепта). Проверив поступившие доку менты и установив их соответствие условиям контракта, покупатель производит их акцепт. После этого банк поку пателя производит платеж в банк продавца и сообщает за интересованным сторонам о принятом решении.

При инкассо с последующим акцептом банк продавца сам проверяет документы на соответствие условиям конт ракта, затем зачисляет сумму, оговоренную в контракте, на счет продавца, уведомляет банк-плательщик о произве денной операции и отсылает ему комплект документов. Покупатель акцептует уже оплаченные документы.

Платеж может производиться через банк до или после передачи продавцом покупателю самого товара или права на товар. Платеж может осуществляться как единовре менно, так и по частям. Особое значение имеет предопла та. В этом случае покупатель сначала производит оплату товара и только лишь потом получает право на его собственность. Этим самым покупатель исключает риск возможной задолженности за полученный им товар и, сле довательно, избегает возможной уплаты процентов с вели чины дебиторской задолженности. Вместе с тем покупа тель имеет некоторый риск, обусловленный доставкой то вара покупателю и к тому же связывает на некоторое вре мя часть своего капитала. Поэтому предоплата не получи ла сколь-нибудь широкого распространения. Она в основ ном используется тогда, когда продавец сомневается в пла-

397

тежеспособности покупателя или когда фирма, выходя на внешний рынок, чувствует себя не вполне уверенно и стре мится возможно быстрее получить деньги за свой товар.

8.12.1.2.Консигнация

При консигнации собственник товара передает его не которому продавцу, работающему на внешнем рынке, со храняя при этом право его собственности до тех пор, пока товар не будет продан. Очевидно, что степень риска и уро вень дополнительных затрат для собственника товара дос тигают максимального значения. Такая форма оплаты оговаривается в основном при заключении сделок с на дежными и кредитоспособными фирмами, находящимися в странах с низким экономическим и политическим рис ком. В основном такими фирмами являются дочерние предприятия.

8.12.1.3. Вексельная |

форма расчетов |

При такой форме расчета используется вексель, кото рый представляет собой письменное долговое обязатель ство установленной существующим законодательством формы, выдаваемое заемщиком кредитору. Вексель пре доставляет кредитору право потребовать с заемщика упла ты указанной в векселе суммы в установленный срок. В международной торговле наиболее часто используется переводной вексель на предъявителя и срочный вексель.

Вексель на предъявителя

Наличие векселя на предъявителя означает, что пла теж должен быть произведен немедленно при предъявле нии данного векселя. При использовании такого векселя продавец поставляет товар вместе с товаросопроводитель ными документами и переводным векселем на предъяви теля. Получив такой вексель, покупатель акцептирует и передает его для оплаты указанной стоимости через бан ки, являющиеся агентами продавца. После этого покупа тель получает документальное подтверждение его права на собственность товара. Указанная форма оплаты полу чила название «документ против платежа».

398

Срочный вексель

При данной форме оплаты продавец поставляет товар вместе с товаросопроводительными документами и сроч ным векселем, который обычно называют документом против акцепта. Наличие акцепта означает, что продавец предоставляет покупателю право на отсрочку платежа, обычно на тридцать, шестьдесят или девяносто дней. Конкретное число дней оговаривается и их счет начинает ся после получения векселя покупателем. В соответствии с установленным сроком покупатель соглашается опла тить указанную в векселе сумму. При этом оплата, как правило, проводится в оговоренном месте платежа.

Сравнивая форму оплаты с использованием векселя на предъявителя и векселя в виде документа против акцепта, можно сделать вывод, что первый дает продавцу больше гарантий. Это обусловлено тем, что в первом случае поку патель получает документы, дающие ему право на товар после оплаты, в то время как при использовании докумен та против акцепта для получения права на товар этого не требуется.

8.12.1.4.Открытый счет

При данной форме оплаты продавец поставляет товар вместе со счетом-фактурой. Какие-нибудь другие докумен ты, содержащие платежеспособные требования, отсутству ют. Передача права на собственность товара не зависит от времени оплаты. Продавец надеется на оплату счета в ого воренные в контракте сроки. Чтобы быть уверенным, что это будет именно так, осуществлять поставки по открыто му счету следует только покупателям с высоким уровнем платежеспособности и кредитоспособности и в те страны, для которых не существует проблем конвертации валюты.

8.12.1.5.Аккредитив

Наиболее важной и распространенной формой оплаты товара при работе на внешнем рынке является использо вание аккредитива. Он позволяет произвести оплату сдел ки на обозначенную в нем сумму через банковскую систе му в любой стране мира по представлению в банк докумен тов, оговоренных в аккредитиве. Такими документами

399

обычно являются накладная и счет-фактура, а также опи сание товара.

Аккредитивы бывают трех видов:

•отзывной аккредитив. Такой аккредитив покупатель товара может аннулировать в любой момент до оплаты счета-фактуры, не уведомляя при этом продавца. Его ис пользование гарантирует некоторые преимущества про давца. Однако он используется крайне редко;

•подтвержденный безотзывный аккредитив. Наличие такого аккредитива предполагает наличие в стране про давца банка, гарантирующего готовность выплатить ука занную в аккредитиве сумму после предоставления огово ренных в нем товаросопроводительных документов. Та кая форма оплаты товаров предполагает определенные затраты со стороны покупателя, однако она предоставляет надежную гарантию своевременной оплаты поставленных продавцом товаров;

•неподтвержденный безотзывный аккредитив. Такой аккредитив отличается от подтвержденного безотзывного аккредитива тем, что в данном случае отсутствуют подтвер жденные банковские гарантии оплаты аккредитива в стране продавца. Причиной такого положения может быть нежелание покупателя нести дополнительные затра ты. Такой аккредитив не обязательно должен вызывать какие-то подозрения и сомнения. Его надежность зависит от кредитоспособности банка-эмитента и возможностей покупателя оплатить товар в оговоренной валюте.

8.12.2. Встречная торговля

Во внешнеторговой деятельности отдельных фирм зна чительное развитие получила встречная торговля. При та кой торговле покупаемые товары оплачиваются некото рыми другими товарами или частично оплачиваются деньгами, а частично - товарами.

Встречная торговля обусловлена наличием ряда факто ров, основными из которых являются:

•недостаточность конвертируемой валюты для совер шения внешнеэкономических сделок и невозможность ее компенсации за счет использования кредитных линий;

•целесообразность противодействия протекционизму, широко распространенному в развивающихся странах;

400

•недоразвитость рынков сырья и ненаукоемкой про дукции.

Наиболее распространенными формами встречной тор говли являются:

•бартер;

•компенсационная торговля;

•соглашение об обратном выкупе;.

•клиринг.

Встречная торговля не приветствуется национальными банками отдельных государств, всемирным банком и МВФ. Однако отдельные фирмы вынуждены ее использо вать. При этом, по оценкам ГАТТ, на встречную торговлю приходится около 1 % мировой торговли. Фирмы, занима ющиеся встречной торговлей, вынуждены осуществлять свою ценовую политику по другим, присущим данной форме торговли принципам.

8.12.2.1.Бартер

При бартере проводится прямой обмен товарами. Бар терная сделка оформляется контрактом, в соответствии с которым осуществляется безвалютный, но оцененный в соответствующей валюте сбалансированный обмен това рами. Наряду с необходимостью обеспечения сбалансиро ванного обмена товарами оценка стоимости товара необхо дима для проведения таможенных операций, определения страховки, оценки претензий, начисления санкций.

Использование бартерных сделок позволяет покупате лям совершать внешнеэкономические операции без непос редственной затраты конвертируемой валюты. К тому же покупатель в свою очередь продает товары, которые в принципе невозможно реализовать за наличные деньги. В бартерных сделках заинтересован и продавец. Только в этом случае и возможен бартер. Использование бартера поз воляет продавцу выйти на новые рынки. К тому же за счет возможной более низкой себестоимости получаемых вза мен товаров он может получить дополнительную выгоду.

8.12.2.2. Компенсационная |

торговля |

При компенсационной торговле продавец соглашается часть платежа за его товары получить в денежной форме, а на оставшуюся часть закупить предлагаемые зарубеж-

401