4.2 Визначення гуртової ціни проектованого виробу

На заводі на наш виріб затверджена величина прибутку у розмірі 15% від

повної собівартості виробу. Це складає:

П = СВ*0,15 [Л.4 С.93] (4.4)

де: СВ – повна проектована собівартість виробу;

П =282,26*0,15=42,33 грн

Вільна гуртова ціна для підприємства – це сума повної собівартості і прибутку:

Ц = СВ+П [Л.4 С.93] (4.5)

де: СВ – повна проектована собівартість виробу;

П – величина прибутку розрахована вище.

Ц =282,26+42,33 = 324,59 грн

В часи економічної стабільності гуртова ціна служила основою для розрахунків підприємства товарнозбутковими організаціями. Тепер, у час нестабільності, підприємство продає свою продукцію по договірній ціні, крім того враховується ще податок на добавлену вартість, який складає 20% від вартості товару.

ПДВ = Ц*0,2 [Л.4 С.93] (4.6)

де: Ц – гуртова ціна розрахована вище.

ПДВ = 324,59*0,2 = 64,91 грн

Договірна ціна – це сума вільної гуртової ціни і прибутку на добавлену вартість. Вона складає для нашого виробу:

ЦПДВ

=

Ц+ПДВ![]() [Л.4

С.94]

(4.7)

[Л.4

С.94]

(4.7)

де: Ц – гуртова ціна розрахована вище;

ПДВ – податок на добавлену вартість, розрахований вище.

ЦПДВ = 324,59+64,91 = 389,5 грн

4.3 Розрахунок економічного ефекту від впровадження проектованого виробу

Розрахунок економічного ефекту від впровадження у виробництво проектованого виробу включає розрахунок зниження собівартості продукції, розрахунок зниження трудомісткості виробу та ріст продуктивності праці.

Оскільки, заводська собівартість вища від проектованої, то зниження собівартості визначаємо за формулою:

[Л.4

С.94]

(4.8)

[Л.4

С.94]

(4.8)

де: СВбазова – заводська собівартість, СВбазова = 293,55 грн;

СВпроект. — проектована собівартість, СВпроект. = 282,26 грн;

![]()

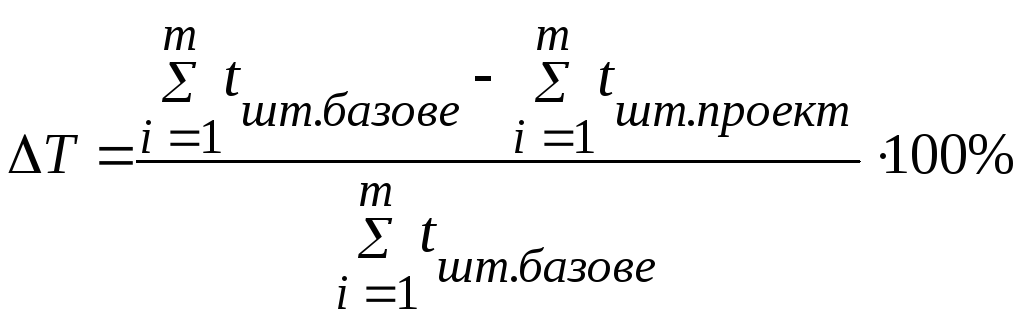

Зниження трудомісткості виробу розраховуємо за формулою:

[Л.4

С.94]

(4.9)

[Л.4

С.94]

(4.9)

де: tшт.проект. – трудомісткість проектованого виробу, tшт.проект. = 25хв;

tшт.базове – трудомісткість заводського виробу, tшт.базове = 28хв;

![]()

Ріст продуктивності праці на основі зниження трудомісткості розраховується за формулою:

![]() [Л.4

С.95]

(4.10)

[Л.4

С.95]

(4.10)

де: ∆Т – зниження трудомісткості виробу, розраховано вище.

![]()

Умовно-річна економія по собівартості розраховується за формулою:

Е = (СВбазова – СВпроект.)*Nр [Л.4 С.95] (4.11)

де: СВбазова. – базова собівартість;

СВпроект. – проектована собівартість;

Nр – річна програма виготовлення продукції.

При рівномірному випуску продукції, виходячи з трудомісткості виробу, завод має змогу при тризмінній роботі випускати 60000 виробів в рік:

Е = (293,55-282,26)*60000 = 677400 грн.

4.4 Техніко-економічні показники проектованого виробу

Всі техніко-економічні показники проектованого виробу розраховані в

попередніх пунктах даного розділу, тому зводимо їх в таблицю 4.5:

Таблиця 4.5 Техніко-економічні показники

|

№ п/п |

Назва показників |

Од.вим. |

Показники |

|

1. 2. 3. 4. 5. 6. 7. 8. |

Програма випуску Трудомісткість виробу Заробітна плата на виріб Повна собівартість на виріб Вільна гуртова ціна Зниження собівартості Ріст продуктивності праці Умовно-річна економія |

шт. хв. грн. грн. грн. % % грн. |

60000 25 6,07 282,26 324,59 3,8 12,35 677400 |