2 Структурный анализ на предприятии

2.1 Анализ структуры издержек

Анализ издержек позволяет определить долю тех или иных видов расходов предприятия за определенный период времени (на отчетную дату) и сделать вывод о возможности минимизации и (или) оптимизации издержек.

На предприятии ООО «Зара» присутствуют 2 основных вида издержек, находящих отражение в отчете о прибылях и убытках на всем исследуемом промежутке времени:

- расходы основного производства – стр. 020 отчета о прибылях и убытках;

- управленческие расходы – стр. 040 отчета о прибылях и убытках.

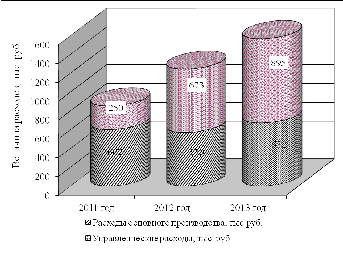

Структуру издержек и тенденции к их изменениям можно наглядно представить в виде диаграммы издержек (рисунок 8).

Из рисунка 10 видно, как изменяется структура затрат на предприятии в течение всего анализируемого периода. 2011 год характеризуются превышением основных расходов над управленческими, 2012 и 2013 годы – напротив, превышением управленческих над основными. Такая изменчивость объясняется тем, что, начиная с 2012 года, предприятие вышло на максимальную мощность, при которой предложение способно покрывать спрос «по инерции», то есть затраты, вложенные в основное производство в предыдущие периоды, продолжают работать и в последующие периоды (2012 и 2013 годы).

Рисунок 8 – Структура издержек

Зачастую на предприятии встает вопрос о снижении издержек. Одним из эффективных методов оптимизации является классификация всех затрат по статьям калькуляции. После того, как все затраты на предприятии были разбиты на определенные группы, изучают удельный вес каждой группы затрат в общем объеме затрат с целью выявления наиболее «дорогостоящих» и незначительных затрат.

На предприятии ООО «Зара» присутствуют два вида расходов:

1) Расходы основного производства (стр. 020 отчета о прибылях и убытках):

- стоимость материалов, используемых в выполнении работ, оказании услуг;

- расходы на оплату труда основных производственных рабочих (директор, технический директор, инженеры-наладчики);

- отчисления на социальные нужды с заработной платы основных производственных рабочих;

- амортизация основных средств, используемых в производстве;

- расходы на оплату услуг субподрядных организаций;

- арендные платежи;

- прочие производственные расходы;

-

Управленческие расходы (стр. 040 отчета о прибылях и убытках):

- стоимость материалов, используемых для управленческих нужд;

- расходы на оплату труда управленческого персонала (директор, заместитель директора, бухгалтер);

- отчисления на социальные нужды с заработной платы управленческого персонала;

- амортизация основных средств, используемых в управлении

- расходы на оплату услуг сторонних организаций;

- прочие управленческие расходы.

Немаловажной статьей расхода являются налоговые издержки, которые напрямую влияют на величину чистой прибыли, получаемой предприятием после налогообложения[2,C.76]. Выше были перечислены основные налоги и сборы, исчисляемые организациями, применяющими УСНО. На предприятии ООО «Лесные мануфактуры» общая налоговая нагрузка составляет 20 процентов и складывается из:

- 14 процентов – взносы в Пенсионный фонд РФ на страховую и накопительную части трудовой пенсии;

- 6 процентов – единый налог, взимаемый при УСНО.

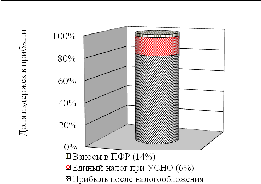

Наглядное изображение доли налоговых издержек в прибыли организации представлено в диаграмме (рисунок 9), построенной на основе двух видов источников информации:

- отчет о прибылях и убытках;

- налоговая декларация по УСНО.

Данные взяты за 2013 год, так как соотношение налоговой нагрузки и величины прибыли, остающейся после налогообложения, практически не изменяется от года к году.

Рисунок 9 –Налоговая нагрузка на предприятие за 2013 год

За 2013 год доля взносов в Пенсионный фонд РФ на выплату страховой и накопительной частей трудовой пенсии является наименьшей и составляет 7 406 рублей или 2,84% от прибыли до налогообложения. Доля единого налога значительно больше предыдущей статьи налоговых расходов и составляет в абсолютном выражении 42 688 рублей за налоговый период (или 16,73% от прибыли до налогообложения). Причем при исчислении суммы единого налога его величина уменьшается на сумму уплаченных взносов в Пенсионный фонд РФ, но не более 50% от суммы единого налога. То есть, в нашем случае, сумма исчисленного налога была равна 50 094 рублей (42 688 рублей плюс 7 406 рублей). Величина прибыли после налогообложения за 2013 год составила 210 тысяч рублей или 80,43% от прибыли до налогообложения, что значительно выше совокупности налоговых издержек предприятия в разы. Данная ситуация на предприятии ООО «Зара» еще раз подтверждает, что упрощенная система налогообложения значительно снижает налоговую нагрузку на предприятие.