Xyz-Анализ

XYZ-анализ материалов предполагает оценку их значимости в зависимости от частоты потребления. Если рассматривать потребление отдельных видов материалов в течение длительного периода, то можно установить, что в их числе есть материалы, имеющие постоянный и стабильный спрос; материалы, расход которых подвержен определенным, например сезонным, колебаниям, и, наконец, материалы, расход которых носит случайный характер. Поэтому в пределах каждого из классов А, В и С материалы могут быть распределены еще и по степени прогнозируемости их расхода. Для такой классификации используются символы X, Y, Z.

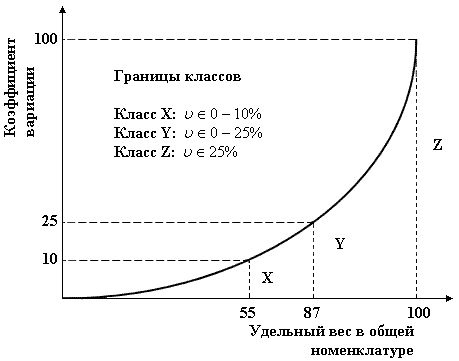

К классу X относятся материалы, спрос на которые имеет постоянный характер или подвержен случайным незначительным колебаниям, поэтому поддается прогнозированию с высокой точностью. Удельный вес таких материалов в общей номенклатуре, как правило, не превышает 50-55%.

К классу У относятся материалы, потребление которых осуществляется периодически либо имеет характер падающей или восходящей тенденции. Их прогнозирование возможно со средней степенью точности. Их удельный вес в общей номенклатуре составляет около 30%.

К классу Z относятся материалы, для которых нельзя выявить какой-либо закономерности потребления. По этой причине прогнозирование их расхода невозможно (они составляют 15%) общей номенклатуры).

В качестве показателя, характеризующего возможные колебания в потреблении материалов, может использоваться коэффициент вариации

|

|

(3.3.1) |

где

![]() –

стандартное отклонение, определяющее

степень фактического расхода материала

в течение анализируемого периода

относительно средней величины;

–

стандартное отклонение, определяющее

степень фактического расхода материала

в течение анализируемого периода

относительно средней величины;

![]() –средняя величина

расходования материала;

–средняя величина

расходования материала;

|

|

(3.3.2) |

где Xt – фактический расход материала в t-м периоде;

T – число наблюдаемых периодов.

Пример 3.3.2. Предположим, что спрос на материал в течение периода изменяется незначительно. Определим коэффициент вариации спроса, используя данные табл. 3.3.3.

Таблица 3.3.3

|

Спрос на материал | ||||

|

Количество расходуемого материала, ед. |

Периоды |

|

|

|

|

2000 |

I квартал |

|

25 |

625 |

|

1800 |

II квартал |

1975 |

-175 |

30625 |

|

2100 |

III квартал |

|

125 |

15625 |

|

2000 |

IV квартал |

|

0 |

0 |

|

7900 |

4 |

|

|

46875 |

![]()

![]()

Практика расходования материалов с разной степенью предсказуемости спроса позволила установить границы изменения коэффициентов вариации по классам X, Y и Z в зависимости от удельного веса конкретной позиции материала в общей номенклатуре.

Графическая интерпретация XYZ распределения материалов представлена на рис. 3.3.3.

Рис.

3.3.3. Распределение материалов по методу

XYZ

Рис.

3.3.3. Распределение материалов по методу

XYZ

Техника XYZ-анализа

Для проведения XYZ-анализа необходимо:

установить средний расход каждого вида материала с учетом колебания потребности в них по периодам, это могут быть, например, сезонные колебания;

рассчитать коэффициент вариации по каждой номенклатурной позиции;

расположить материалы по мере убывания коэффициентов вариации;

суммировать данные о количестве материалов в соответствии с возрастанием коэффициентов вариации, нанести их на схему;

разбить материалы на группы в зависимости от вариации спроса.

Результатом XYZ-анализа является построение кривой Лоренца. Рассмотрим технику проведения XYZ-анализа на следующем примере.

Пример 3.3.3. Воспользуемся данными примера 3.3.1. Допустим, что предприятие использует около 200 наименований материалов, спрос на которые носит различный характер. В табл. 3.3.4 приведены данные, характеризующие интенсивность расходования по семи номенклатурным позициям.

Таблица 3.3.1

|

Распределение материалов в порядке убывания коэффициентов вариации | ||||||

|

Мате- риал |

Удельный вес в общем количестве наименований, % |

Средне- месячное потребление, ед. |

Стан- дартное откло- нение |

Вариация потреб- ления, % |

Вариация потребления нарастающим итогом, % |

Класс мате- риала |

|

1 |

14,20 |

500 |

3016,1 |

120,6 |

164,77 |

Z |

|

2 |

28,57 |

3333 |

805,58 |

24,17 |

44,19 |

Y |

|

3 |

42,86 |

7917 |

1402,8 |

17,72 |

20,02 |

Y |

|

4 |

57,14 |

667 |

5,78 |

0,86 |

2,3 |

X |

|

5 |

71,42 |

2917 |

23,09 |

0,79 |

1,44 |

X |

|

6 |

85,71 |

68,33 |

24,62 |

0,36 |

0,65 |

X |

|

7 |

100,0 |

54,167 |

159,9 |

0,29 |

0,29 |

X |

Таблица построена следующим образом.

Рассчитано среднемесячное потребление по данным о расходовании материалов в предплановом периоде.

Определены стандартное отклонение и вариация потребления по каждому наименованию материала.

Все материалы распределены по мере убывания коэффициентов вариации.

Проведено суммирование материалов в соответствии с возрастанием коэффициентов вариации.

Результаты XYZ-анализа представлены в табл. 3.3.2 и показаны графически на рис. 3.3.4.

Таблица 3.3.2

|

Результаты XYZ-анализа | |||

|

Класс мате- риала |

Количество наименований материала |

Удельный вес в общем количестве наименований, % |

Вариация потребления, % |

|

X |

4 |

57,14 |

2,3 |

|

Y |

2 |

28,57 |

41,89 |

|

Z |

1 |

14,29 |

120,6 |

Рис.

3.3.4. Кривая Лоренца

Рис.

3.3.4. Кривая Лоренца

XYZ-анализ служит вспомогательным средством при подготовке решений по совершенствованию планирования материального обеспечения производства.

Если такой анализ проводится самостоятельно, то для материалов класса X можно рекомендовать закупки в соответствии с плановой потребностью синхронному их расходу в производстве, для класса Y – создание запасов, а для класса Z – приобретение по мере возникновения потребности.

Наряду с соотношением количества и стоимости материалов, исследуемым при АВС-анализе, знания о структуре потребления отдельных видов материалов тоже важны. При XYZ-анализе материалы распределяются в соответствии со структурой потребления (таблица 7).

Информация о материалах, классифицированных по структуре потребления, - лучший инструмент принятия решений по каждому из мероприятий в области закупки (таблица 8). Следует учесть, что для Х,У,Z-материалов при закупке будут действовать различные условия.

Таблица 7 – XYZ-анализ структуры потребления материалов

|

Материал |

Структура потребления материалов |

|

Х |

Потребление носит постоянный характер |

|

Y |

Потребление имеет тенденции к повышению или понижению либо подвержено сезонным колебаниям |

|

Z |

Потребление носит нерегулярный характер |

Таблица 8 – Мероприятия по закупке материалов

|

Материал |

Условия закупки |

|

Х |

Происходит синхронно процессу изготовления |

|

Y |

Создание запасов |

|

Z |

Индивидуальные заказы по закупке |

С точки зрения точности прогнозируемого потребления XYZ-анализ предоставляет дополнительную информацию для правильного и требующего меньших затрат планирования закупок материалов.

Рассмотрим пример XYZ – анализа на примере предприятия химического производства ЗАО «ХимП».

При проведении XYZ-анализа используются результаты АВС – анализа материалов, а также сведения о структуре потребления отдельных видов материалов.

Для начала материалы, используемые при производстве продукции соды каустической, распределяются в соответствии со структурой потребления на три группы X, Y, Z (таблица 9). Для каждой группы определяется своя линия поведения при их закупке. Материалы группы X должны закупаться синхронно процессу изготовления, для материалов категории Y - должно предусматриваться создание запасов, а по материалам группы Z должны производится индивидуальные заказы.

Таблица 9 – Распределение материалов, используемых при производстве соды каустической в соответствии со структурой потребления

|

Материал |

Структура потребления материалов |

|

X Рассол Серная кислота Асбест хризотиловый Ртуть металлическая |

Потребление носит постоянный характер |

|

Y Дифенилоксид Дифенил Шпагат на контейнеоа Шпагат на барабаны Уголь активный ОУБ Элементы насадочные ГР Уголь ХПР – ЗП Целлюлоза порошковая Сода кальцинированная Никель двуххлоршестиводный Припой ПОС –40 |

Потребление имеет тенденции к повышению или понижению |

|

Z Рукава резиновые Ткань фильтровальная лавсан Сплав СК Калий марганцевокислый Ингибитор Кальций хлористый |

Потребление носит нерегулярный характер |

Функционально-стоимостной анализ

Функционально-стоимостной анализ (ФСА) - протекающий по определенным правилам процесс инноваций. Первоначально стоимостной анализ применялся, как правило, для снижения затрат на товары. Он подходит также для выявления возможностей рационализации и совершенствования производственной деятельности предприятия. Цель ФСА состоит в поиске возможностей реализации функций производимых предприятием продуктов, поставляемых материалов и оказываемых услуг при меньших затратах, но с обеспечением высоких требований к качеству, безопасности и рыночной привлекательности товаров и услуг.

Цели использования ФСА следующие:

– снижение издержек;

– повышение производительности;

– увеличение эффективности;

– улучшение качества;

– проведение реорганизаций;

– эффективное использование рабочей силы.

ФСА может применяться в различных областях. К ним относятся:

– конструирование новых продуктов;

– совершенствование уже выпускаемых продуктов;

– проектирование новых рабочих мест;

– разработка новых вспомогательных средств производства;

– совершенствование технологических процессов;

– реинжениринг нематериальных объектов.

Существуют различные виды ФСА. Классификацию можно осуществить по предмету исследования, по моменту проведения исследования на этапе жизненного цикла наблюдаемого объекта и степени свободы в проведении анализа.

1. По предмету исследования.

– ФСА продуктов.

– ФСА процессов.

2. По моменту проведения исследования на этапе жизненного цикла наблюдаемого объекта-

– Формирование стоимостных характеристик объекта. Объекты находятся на этапе разработки.

– Улучшение стоимостных характеристик объекта.

Продукты или процессы уже созданы или введены в действие.

3 По степени свободы в проведении анализа.

– ФСА с целью снижения затрат.

Минимизация затрат при заданных функциях.

Стоимостной анализ с целью повышения стоимости (ценности). Изменение затрат и функций.

Рабочий план проведения ФСА представим в таблице 10.

Таблица 10 – Рабочий план проведения ФСА

|

Основные этапы |

Подэтапы |

|

Подготовительные мероприятия |

Отбор объектов стоимостного анализа и постановка задач; Определение количественных елей; Формирование рабочих групп; Планирование работ; |

|

Определение фактического состояния исследуемого объекта |

Сбор информации, описание объекта; Описание функций; Определение функциональных затрат |

|

Проверка фактического состояния |

Проверка выполнения функций; Проверка затрат |

|

Разработка новых решений |

Поиск всех возможных решений |

|

Проверка новых решений |

Проверка на реализуемость; Проверка на экономичность |

|

Выбор и реализация решения |

Рекомендация решения; Выбор решения Реализация решения |

План работ представляет собой удачную комбинацию апробированных методов и гарантирует реализацию процедур ФСА. Одновременно он дает свободу для учета специфики исходной ситуации на предприятии.

Основные этапы и подэтапы должны по возможности соблюдаться. После подготовительных мероприятий определяется фактическое состояние. За проверкой фактического состояния следует разработка новых решений. Когда отдельные решения уже оценены с экономической и технической точек зрения, нужно выбрать из них одно, которое затем будет быстро реализовываться.

Структурный анализ (анализ объемов заказов)

Целью анализа объема заказов является регулярное отслеживание этого показателя и улучшение его значений. Успех предприятия существенно зависит от структуры объемов заказов. Между размером предприятия и средним объемом заказа должны соблюдаться нормальные пропорции. Если это соотношение не сбалансировано, то возникают проблемы в области сбыта.

При проведении анализа объема заказов их сначала группируют в соответствии с определенной шкалой. Затем устанавливают количество заказов и объем в стоимостном выражении для отдельных диапазонов шкалы.

Анализ объемов заказов должен проводиться на каждом предприятии. Положительные сдвиги в структуре объемов заказов приводят также к росту величины среднего объема заказа. Это влечет за собой снижение затрат, прежде всего, в производстве.

Рассмотрим анализ структуры объемов заказов на примере ЗАО “ХимП”

В начале рассмотрим общую динамику реализации каустической соды.

Динамика реализации каустической соды за период с января 1998 г. по декабрь 2001 г. представлена в таблице 3.2.3.12. Динамику реализации каустической соды за данный период представим также на рисунке 3.2.3.2

Как видно, объемы реализации соды каустической с каждым годом увеличиваются. Наибольший объем реализации соды каустической имеет место в 2001 году и составил 38927 тн.

Далее проанализируем структуру объемов заказов по продаже соды каустической ртутной.

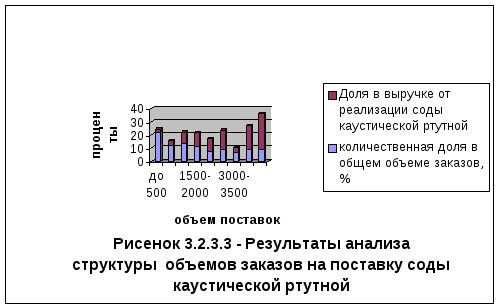

В таблице 3.2.3.13 приведен анализ структуры объемов заказов на поставку соды каустической ртутной по кварталам и в целом за год. Результаты анализа за год представлены также на рисунке 3.2.3.3. Заказы объединяются в зависимости от объемов поставок с интервалом 500 тыс. руб. и определяется количество каждого заказа на поставку продуктов.

Анализ структуры заказов по каустической соде ртутной за первый квартал показывает, что за этот период заказы на поставку этого продукта в объеме ниже 1500 тыс. руб. составили 35 процентов и обеспечили получение выручки от реализации только в размере 5,73%; заказы на поставку соды каустической ртутной от 15001 тыс. руб. до 3000 тыс. руб. составили тоже 35%, но обеспечили получение выручки от реализации в размере 27,94%; заказы на поставку данного продукта от 3001 тыс. руб. и выше составили 40 % и позволили получить выручку от реализации в размере 59,74 %.

Таблица 3.2.3.13– Анализ структуры объемов на поставку соды каустической ртутной

|

Объем поставок, тыс. руб. |

Количество заказов |

Удельный вес, % |

Выручка от реализации соды каустической ртутной | |||||

|

тыс. руб. |

% | |||||||

|

1 |

2 |

3 |

4 |

5 | ||||

|

|

|

1 квартал 2001 |

|

| ||||

|

до 500 |

2 |

10 |

514,923 |

1,22 | ||||

|

501-1000 |

3 |

15 |

1907,771 |

4,51 | ||||

|

1001-1500 |

2 |

10 |

2413,65 |

5,70 | ||||

|

1501-2000 |

4 |

20 |

7038,268 |

16,63 | ||||

|

2001-2500 |

1 |

5 |

2071,338 |

4,9 | ||||

|

2501-3000 |

1 |

5 |

2706,242 |

6,4 | ||||

|

3001-3500 |

2 |

10 |

6344,517 |

14,99 | ||||

|

3501-4000 |

4 |

20 |

15288,447 |

36,13 | ||||

|

>4000 |

1 |

5 |

4024,714 |

9,51 | ||||

|

Итого |

20 |

100 |

42309,87 |

100 | ||||

|

2 квартал 2001 | ||||||||

|

до 500 |

6 |

27,27 |

1186,588 |

2,88 | ||||

|

500-1000 |

2 |

9,09 |

1221,502 |

2,97 | ||||

|

1001-1500 |

4 |

18,18 |

4871,646 |

11,84 | ||||

|

1501-2000 |

2 |

9,09 |

3853,773 |

9,367 | ||||

|

2001-2500 |

2 |

9,09 |

4512,204 |

10,97 | ||||

|

2501-3000 |

3 |

13,64 |

8049,219 |

19,56 | ||||

|

3001-3500 |

0 |

0 |

0 |

0 | ||||

|

3501-4000 |

0 |

0 |

0 |

0 | ||||

|

>4000 |

3 |

13,64 |

17447,052 |

42,41 | ||||

|

Итого |

22 |

100 |

41141,984 |

100 | ||||

|

3 квартал 2001 | ||||||||

|

до 500 |

7 |

26,92 |

1350,822 |

2,59 | ||||

|

501-1000 |

2 |

7,69 |

1423,661 |

2,73 | ||||

|

1001-1500 |

3 |

11,54 |

3916,788 |

7,51 | ||||

|

1501-2000 |

2 |

7,69 |

3244,077 |

6,22 | ||||

|

2001-2500 |

2 |

7,69 |

4472,505 |

8,58 | ||||

|

2501-3000 |

3 |

11,54 |

7490,045 |

14,37 | ||||

|

3001-3500 |

2 |

7,69 |

6286,892 |

12,06 | ||||

|

3501-4000 |

3 |

11,54 |

10735,779 |

20,59 | ||||

|

>4000 |

2 |

7,69 |

13206,15 |

25,33 | ||||

|

Итого |

26 |

100 |

52126,719 |

100 | ||||

|

4 квартал 2001 | ||||||||

|

до 500 |

5 |

23,81 |

828,677 |

2,09 | ||||

|

501-1000 |

2 |

9,52 |

1487,872 |

3,75 | ||||

|

1001-1500 |

3 |

14,3 |

3363,335 |

8,49 | ||||

|

1501-2000 |

2 |

9,521 |

3379,758 |

8,53 | ||||

|

2001-2500 |

2 |

9,52 |

4433,843 |

11,19 | ||||

|

2501-3000 |

2 |

9,52 |

5515,509 |

13,92 | ||||

|

3001-3500 |

2 |

9,52 |

6454,635 |

16,29 | ||||

|

3501-4000 |

1 |

4,76 |

3985,355 |

10,06 | ||||

|

>4000 |

2 |

9,52 |

10172,36 |

25,67 | ||||

|

Итого |

21 |

100 |

39621,344 |

100 | ||||

|

2001 год | ||||||||

|

до 500 |

5 |

23,80952 |

828,677 |

2,09 | ||||

|

500-1000 |

11 |

12,22 |

6005,892 |

3,69 | ||||

|

1001-1500 |

12 |

13,33 |

14565,42 |

8,94 | ||||

|

1501-2000 |

10 |

11,11 |

17515,88 |

10,75 | ||||

|

2001-2500 |

7 |

7,78 |

15489,89 |

9,51 | ||||

|

2501-3000 |

8 |

8,88 |

24261,02 |

14,9 | ||||

|

3001-3500 |

6 |

6,66 |

6286,892 |

3,86 | ||||

|

3501-4000 |

8 |

8,88 |

30009,58 |

18,43 | ||||

|

>4000 |

8 |

8,88 |

44850,28 |

27,54 | ||||

|

Итого |

90 |

100 |

162865,9 |

100 | ||||

Анализ структуры заказов по каустической соде ртутной во втором квартале показал, что за этот период заказы на поставку данного продукта в объеме ниже 1500 тыс. руб. составили 54,54 % и обеспечили получение выручки от реализации только в размере 17,69 %, заказы на поставку соды каустической ртутной от 1501 тыс. руб. до 3000 тыс. руб. составили 33,44 %, но обеспечили получение выручки от реализации в размере 39,9 %; заказы на поставку данного продукта от 3001 тыс. руб. и выше составили 13,63 % и позволили получить выручку от реализации в размере 42,41 %.

Анализ структуры заказов по каустической соде ртутной за третий квартал показывает, что заказы на поставку данного продукта в объеме ниже 1500 тыс. руб. составили 46,13 % и обеспечили получение выручки от реализации только в размере 12,83 %; заказы на поставку соды каустической ртутной от 1501 тыс. руб. до 3000 тыс. руб. составили 26,92 %, но обеспечили получение выручки от реализации в размере 29,17 %; заказы на поставку данного продукта от 3001тыс. руб. и выше составили 26,92 % и позволили получить выручку от реализации в размере 57,99 %.

И в четвертом квартале анализ структуры заказов по каустической соде ртутной показал, что за этот период заказы на поставку этого продукта в объеме ниже 1500 тыс. руб. составили 47,62 % и обеспечили получение выручки от реализации только в размере 14,33 %; заказы на поставку соды каустической ртутной от 1501 тыс. руб. до 3000 тыс. руб. составили 28,56 %, но обеспечили получение выручки от реализации в размере 33,64 %; заказы на поставку данного продукта от 3001тыс. руб. и выше составили 23,8 % и позволили получить выручку от реализации в размере 52,02 %.

В общем, за год показатели распределились следующим образом. Заказы на поставку соды каустической ртутной объемом до 1500 тыс. руб. составили 47,77 %, их вклад же в выручку от реализации был равен 15,01 %; заказы на поставку данного продукта объемом от 1501 до 3000 тыс. руб. имели место в размере 27,76 %, которые дали 35,16 % выручки от реализации; объемы заказов на поставку соды каустической ртутной свыше 3001 тыс. руб. составили 24,42 %, а их вклад в размер выручки от реализации равнялся 49,83 %.

По результатам проведенного анализа объемов заказов на поставку соды каустической ртутной можно сделать следующие выводы.

Во-первых, структура заказов соды каустической ртутной показывает, что в ней значительно преобладают мелкие заказы, их количество почти в два раза превышает крупные;

Во-вторых, наблюдается тенденция увеличения с каждым кварталом количества мелких заказов и уменьшения крупных, средние объемы заказов находятся примерно на одном уровне;

В-третьих, вклад заказов с наименьшим объемом в размер выручки от реализации значительно меньше по сравнению с вкладом крупных заказов.

Следовательно, на ЗАО «ХимП» существует проблемы в области сбыта соды каустической ртутной.

Операционный анализ

Большую роль в обосновании управленческих решений в бизнесе играет маржинальный анализ, методика которого базируется на изучении соотношения между тремя группами важнейших экономических показателей: издержками производства, объемом производства (реализации) продукции и прибылью и прогнозировании величины каждого из этих показателей при заданном значении других. Данный метод управленческих расчетов называют также анализом безубыточности или содействия доходу.

Основные возможности маржинального анализа состоят в определении:

- безубыточного объема продаж (порога рентабельности, окупаемости издержек) при заданных соотношениях цены, постоянных и переменных затрат;

- зоны безопасности (безубыточности) предприятия;

- необходимого объема продаж для получения заданной величины прибыли;

- критического уровня постоянных затрат при заданном уровне маржинального дохода;

- критической цены реализации при заданном объеме продаж и уровне переменных и постоянных затрат.

С помощью маржинального анализа обосновываются и другие управленческие решения: выбор вариантов изменения производственной

мощности, ассортимента продукции, цены на новое изделие, вариантов оборудования, технологии производства, приобретения комплектующих деталей, оценки эффективности принятия дополнительного заказа и другие

Основные этапы анализа:

– сбор, подготовка и обработка исходной информации, необходимой для проведения анализа;

– определение суммы постоянных и переменных издержек на производство и реализацию продукции;

– расчет величины исследуемых показателей;

– сравнительный анализ уровня исследуемых показателей;

– факторный анализ изменения уровня исследуемых показателей;

– прогнозирование их величины в изменяющейся среде.

Проведение расчетов по методике маржинального анализа требует соблюдения ряда условий:

– необходимость деления издержек на две части- переменные и постоянные;

– переменные издержки изменяются пропорционально объему производства (реализации) продукции;

– постоянные издержки не изменяются в пределах релевантного (значимого) объема производства (реализации) продукции, то есть в диапазоне деловой активности предприятия, который установлен исходя из производственной мощности предприятия и спроса на продукцию;

– тождество производства и реализации продукции в рамках рассматриваемого периода времени, то есть запасы готовой продукции существенно не изменяются;

– эффективность производства, уровень цен на продукцию и потребляемые производственные ресурсы не будут подвергаться существенным колебаниям на протяжении анализируемого периода;

– пропорциональность поступления выручки объему реализованной продукции.

Под точкой безубыточности понимается такая выручка от реализации или объем произведенной продукции, который обеспечивает покрытие всех затрат и нулевую прибыль. В точке безубыточности доходы предприятия равны его расходам, а величина маржинального дохода равна постоянным издержкам. Чтобы найти точку безубыточности необходимо ответить на вопрос: ”До какого уровня должна снизиться выручка, чтобы прибыль стала нулевой?” Если предприятие получает выручку больше той, которая соответствует точке безубыточности, то оно работает прибыльно. Сравнивая эти два значения выручки, можно оценить, на сколько предприятие может допустить снижение выручки без опасности оказаться в убытке. Выручка, соответствующая точки безубыточности называется пороговой, а объем продаж в точке безубыточности называется пороговым объемом продаж.

![]() (1)

(1)

где МД - маржинальный доход;

![]() (2)

(2)

где Норма МД – Норма маржинального дохода;

ВР – выручка от реализации продукции.

Зная норму маржинального дохода, можно определить ожидаемую прибыль предприятия при увеличении объема производства или продаж. Менеджеры многих западных предприятий предпочитают работать с нормой маржинальной прибыли, а не с самой маржинальной прибылью. Это особенно удобно в тех случаях, когда предприятие выпускает разнородную продукцию. При прочих равных условиях выгоднее увеличивать объем производства той продукции, для которой норма маржинальной прибыли наибольшая.

![]() ,

(3)

,

(3)

где УДМД- маржинальный доход на единицу продукции.

Если предприятие выпускает не один вид продукции, а оно имеет многономенклатурное производство, то этот показатель определяется в стоимостном выражении.

Пусть КТБ (А) -количество продукции А в точке безубыточности, тогда КТБ(Б)-это количество продукции Б в точке безубыточности и КТБ(С)-это количество продукции С в точке безубыточности.

Причем,

(4)

(4)

где К0-фактическое значение количества

Чтобы рассчитать значения критического объема и пороговой выручки для каждого вида продукции воспользуемся следующими формулами:

![]() (5)

(5)

,

(6)

,

(6)

где n – количество видов производимой продукции.

![]() (7)

(7)

После этого определяется пороговая выручка от реализации:

![]() (8)

(8)

Пороговую выручку также называют порогом рентабельности продаж. Следовательно, порог рентабельности характеризует достижение такого объема производства, при котором окупаются все затраты. Ниже этого объем выпуска продукции становится невыгодным. С помощью порога рентабельности определяется период окупаемости затрат. Чем меньше порог рентабельности, тем быстрее окупаются общие затраты. Чтобы оценить, насколько, фактическая выручка превышают выручку, обеспечивающую безубыточность необходимо рассчитать запас финансовой прочности и коэффициент финансовой прочности.

При этом для определения зоны безопасности используется следующая формула:

![]() ,

(9)

,

(9)

![]() ,

(10)

,

(10)

где фактВР – фактическая выручка от реализации продукции;

порогВР – пороговая выручка от реализации продукции.

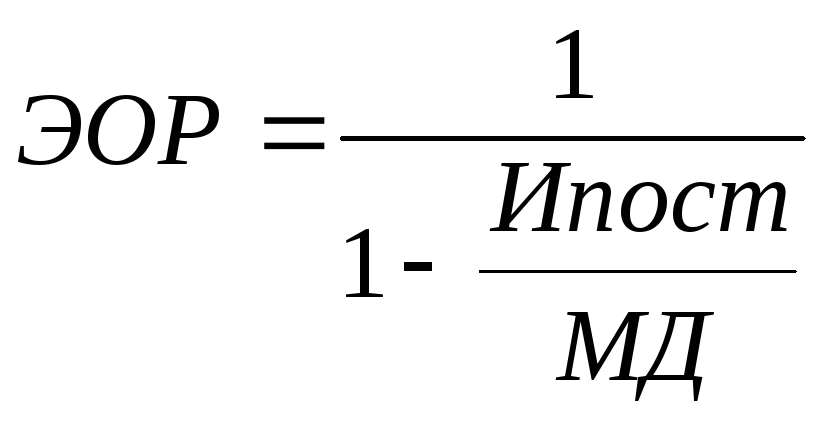

Одним не менее важным показателем для анализа безубыточности является показатель эффект операционного рычага. Операционный рычаг – это категория, отражающая наличие взаимосвязи между факторами модели безубыточности предприятия. Действие операционного рычага проявляется в том, что любое изменение одного из факторов, входящих в модель безубыточности, всегда порождает более значительное изменение прибыли. Степень влияния изменяющегося фактора на прибыль выражается «эффектом операционного рычага». Эффект операционного рычага (ЭОР) рассчитывается по одной из следующих формул:

1)

![]() ,

(11)

,

(11)

где

![]() - изменение прибыли от реализации

продукции;

- изменение прибыли от реализации

продукции;

![]() -

изменение выручки от реализации

продукции.

-

изменение выручки от реализации

продукции.

2)

![]() ,

(12)

,

(12)

где МД – маржинальный доход предприятия, д.е.;

ПР – прибыль от реализации продукции, д.е.

3)

![]() ,

(13)

,

(13)

где Ипост – постоянные затраты на производство продукции, д.е.

Эффект операционного рычага состоит в том, что любое изменение выручки от реализации приводит к еще более интенсивному изменению финансового результата (прибыли или убытка) Действие данного эффекта связано с непропорциональным воздействием постоянных и переменных затрат на результат финансово-экономической деятельности предприятия при изменении объема производства. Чем выше эффект операционного рычага, тем более рискованным с точки зрения изменчивости прибыли является положение предприятия.

Каждый процент снижения выручки дает больший процент снижения прибыли, причем сила рычага возрастает быстрее, чем увеличиваются постоянные затраты. Повышенный удельный вес постоянных затрат усиливает действие операционного рычага и снижение деловой активности предприятия выливается в умноженные потери прибыли.

Эффект воздействия операционного рычага указывает на степень предпринимательского риска, связанного с данным предприятием: чем больше эффект воздействия операционного рычага, тем больше предпринимательский риск.

Эффект операционного рычага зависит от структуры валовой маржи, то есть доли постоянных затрат в маржинальном доходе. Данную зависимость можно представить следующей формулой:

,

(14)

,

(14)

Чем больше доля постоянных затрат в маржинальном доходе, тем сила операционного рычага больше.

Для расчета критического значения анализируемого фактора в абсолютном выражении используется формула:

![]() .

(15)

.

(15)

С целью анализа чувствительности прибыли к изменению одного из факторов введено понятие эффекта операционного рычага по анализируемому фактору определяется по формуле:

![]() .

(16)

.

(16)

В соответствии с этой формулой были получены следующие формулы расчета эффекта операционного рычага по цене, по переменным и постоянным затратам:

1)

![]() ,

(17)

,

(17)

где ЭОРобъем реализации – эффект операционного рычага по цене.

2)

![]() ,

(18)

,

(18)

где ЭОРпер– эффект операционного рычага по переменным затратам.

3)

![]() ,

(19)

,

(19)

где ЭОРпер– эффект операционного рычага по постоянным затратам.

Количественное значение силы операционного рычага показывает во сколько раз измениться прибыль при изменении анализируемого фактора.

Рассмотренные выше показатели и зависимости позволяют решать многие аналитические задачи:

как может повлиять изменение объема производства и объема реализации на прибыль предприятия;

какое минимальное количество продукции может производить предприятие, чтобы не иметь убытков;

как повысить запас финансовой прочности;

какое количество времени необходимо предприятию для того, чтобы окупить все затраты на производство продукции, то есть определение периода окупаемости затрат;

технико-экономическое обоснование решения о принятии дополнительного заказа;

выбор варианта технологии производства;

и другие.

Как уже отмечалось, результатом стратегического планирования являются стратегические планы, в соответствии с которыми стратегия предприятия реализуется на оперативном уровне.

Контроль и анализ исполнения стратегических планов, а также их корректировка являются функцией оперативного контроллинга. Разработанный стратегический план изменения технологических схем первичной переработки нефти с целью оптимизации ассортимента получения товарных нефтепродуктов имеет высокую вероятность реализации и влияния на функционирование предприятия.

Поскольку операционный анализ, как один из методов оперативного контроллинга, позволяет проследить взаимосвязь между такими важными характеристиками как затраты, объем и прибыль, он является ключевым фактором в процессе решений по определению ассортимента выпускаемых нефтепродуктов, объема производства, типа функциональной стратегии.

Вставить переход к примеру!!!

К основной деятельности ОАО «БНП» относится реализация нефтепродуктов.

Основным ассортиментом являются следующие нефтепродукты:

автомобильные бензины;

дизельное топливо;

автомобильные масла;

дизельные масла;

керосин;

мазут;

гудрон;

нефтяной битум;

и т.д.

При проведении операционного анализа переменные затраты были определены следующим образом:

покупная стоимость нефтепродуктов;

часть издержек обращения (коммерческие расходы), к которым относятся:

материальные затраты (затраты на сырье и материалы, ГСМ на собственные нужды, плата за воду, услуги по транспортировке грузов и т.п.);

затраты на оплату труда (затраты на оплату труда работников АЗС, работников автотранспорта и основной базы);

отчисления на социальные нужды;

налоги, включаемые в себестоимость.

К постоянным была отнесена другая часть издержек обращения, к которой относятся следующие затраты:

амортизация основных фондов;

заработная плата управленческого персонала;

прочие затраты (арендная плата, оплата услуг сторонних организаций).

Источниками информации для проведения операционного анализа являются:

форма статистической отчетности № 5-з «Отчет о затратах на производство и реализацию продукции (работ, услуг)» за 3,6,9,12 месяцев 2000 года и 3,6 месяцев 2001 года.

Форма бухгалтерской отчетности № 2 «Отчет о прибылях и убытках»: справка к форме № 2 с расшифровкой 010 и 020 строк за 3,6,9,12 месяцев 2000 года и 3,6 месяцев 2001 года.

Справка реализованных нефтепродуктов, разработанных ОАО «БНП» за 3,6,9,12 месяцев 2000 года и 3,6 месяцев 2001 года.

Справка о покупных и отпускных оптовых ценах ОАО «БНП» за 2000,2001 года.

Анализ безубыточности проводится для каждого фактора и включает в себя следующие этапы:

определение порогового (безубыточного) объема продаж;

определение критического уровня переменных затрат;

определение критического уровня постоянных затрат;

определение критического уровня цены;

определение запаса финансовой прочности, который показывает превышение фактической выручки от реализации продукции (работ, услуг) над пороговой, обеспечивающей безубыточность реализации.

Формирование финансовых результатов в системе раздельного учета затрат на ОАО “БНП” за I квартал 2000 года, за I полугодие 2000 года, за 9 месяцев 2000 года, за 2000 год, за I квартал 2001 года, за I полугодие 2001года представлены в таблицах № 3.1.1 – 3.1.6.

Определение порогового значения объема реализации нефтепродуктов и выручки от реализации нефтепродуктов на ОАО «БНП» за I квартал 2000 года, за I полугодие 2000 года, за 9 месяцев 2000 года, за 2000 год, за I квартал 2001 года, за I полугодие 2001года представлены в таблицах № 3.1.7 – 3.1.12.

Расчет критического значения средней отпускной цены, переменных, постоянных затрат и определение запаса финансовой прочности по этим факторам на ОАО «БНП» за I квартал 2000 года, за I полугодие 2000 года, за 9 месяцев 2000 года, за 2000 год, за I квартал 2001 года, за I полугодие 2001года представлены в таблицах № 3.1.13 – 3.1.18.

На протяжении анализируемого периода (01.01.00-01.07.01) пороговый объем реализации и пороговая выручка от реализации нефтепродуктов не превышали фактической величины как в целом по предприятию, так и по отдельным видам нефтепродуктов. Так, в I квартале 2000 года пороговый объем реализации нефтепродуктов составил 15% от фактического, в I квартале 2001 года –9%, в I полугодии 2001 года –12,4%. Реализация такого объема нефтепродуктов обеспечивала предприятию в эти периоды покрытие всех затрат и нулевую прибыль. Выручка, полученная от реализации такого объема нефтепродуктов, равна совокупным затратам, при этом прибыль равна нулю. Реализация большего (чем пороговый) обеспечило предприятию прибыль.

Анализируя динамику изменения порогового объема и пороговой выручки от реализации нефтепродуктов, следует отметить значительные расхождения этих величин в сравниваемых периодах. Так, в I квартале 2001 года по сравнению с I кварталом 2000 года пороговый объем реализации снизился на 40%, в I полугодии 2001 года по сравнению с I полугодием 2000 года повысился на 27 %. Таким образом, меньшие значения этих показателей обеспечивают предприятию больше прибыли.

Тот объем реализации, на который предприятие превышает пороговое значение объема реализации явился запасом финансовой прочности. Тогда можно сказать, что запас финансовой прочности соответствует такой величине возможного изменения объема реализации, при которой прибыль от продаж изменилась бы на 100% по сравнению с величиной прибыли от продаж, которая была у предприятия в исходном положении.

Исходя из предыдущих результатов, не трудно заметить, что значения показателя запаса финансовой прочности по выручки от реализации должны быть высокими. Данные таблицы 3.1.19 показывают, что на протяжении анализируемого периода запас финансовой прочности превышал 85%, т.е. предприятие будет иметь убыток от основной деятельности, если объем его реализации снизится на 85%.

В рамках проведенного анализа безубыточности были определены критические значения переменных и постоянных затрат, т.е. при увеличении этих затрат до критического уровня при прочих равных условиях предприятие не получит никакой прибыли от продажи нефтепродуктов. Так, в I квартале 2000 года критические переменные затраты составили 120% фактической величины, в I квартале 2001 года 156%, в I полугодии 2001 года 129%, т.е. при увеличении, например, в I полугодии 2001 года переменных затрат до 29%, прибыль от продаж обернется в ноль. Что касается постоянных затрат, то их увеличение в ближайшее время не грозит потере прибыли от продаж на предприятии. Например, придерживаясь отчетных показателей I полугодия 2001 года, увеличение постоянных затрат не менее, чем на 809% повлечет убыток.

Запас финансовой прочности по переменным затратам колебался в анализируемых периодах. Так, в I квартале 2000 года запас финансовой прочности по переменным затратам составил 20%, а в I квартале 2001 года повысился на 36% и составил 56%, в I полугодии 2001 года снизился по сравнению с I полугодием 2000 года на3% и составил 29%. Учитывая, что основную долю переменных затрат ОАО «БНП» составляют затраты на покупку нефтепродуктов, то полагаясь на значение запаса финансовой прочности в I полугодии 2001 года (29%) предприятие без ущерба для своего финансового положения может выдержать в среднем двадцати процентное повышение покупных цен на нефтепродукты в ближайшее время.

Так как ОАО «БНП» занимается реализацией нефтепродуктов, то большое значение для него имеет определение средней критической отпускной цены и запаса финансовой прочности по цене, который показывает, до какого уровня может быть изменена отпускная цена, чтобы были покрыты все затраты на покупку и реализацию нефтепродуктов (прибыль от продаж будет равна нулю).

Наибольшее значение запаса финансовой прочности по цене по всем видам нефтепродуктов наблюдались в I квартале 2001 года по сравнению с другими анализируемыми периодами с 01.01.00 по 01.07.01. Максимальные значения запаса финансовой по цене имели такие марки автобензинов, как АИ 95 (4,31 тыс. руб.), АИ-98 (4,51 тыс. руб.), а также дизельное топливо зимнее (3,03 тыс. руб.) и автомобильное масло (4,34 тыс. руб.), т.е. при реализации этих видов нефтепродуктов предприятие может в большей степени варьировать ценой, чем при реализации остальных.

В целом по предприятию запас финансовой прочности по цене в I квартале 2001 года имел значения 34,75%, а в I квартале всего 16% (самое маленькое значение в анализируемом периоде), в I полугодии 2001 года 21,65%. Таким образом, придерживаясь данных последнего отчетного периода (I полугодие 2001 года) в целях определения прогнозных значений предприятие может рассчитывать на 22% от текущей цены, если запланирует снизить цены для увеличения спроса на нефтепродукты и соответственно для увеличения объема продаж.

Анализ чувствительности прибыли

Анализ чувствительности основан на расчете операционного рычага. Свойство операционного рычага заключается в том, что в случае изменения анализируемого фактора прибыль в процентном отношении изменится в определенное число раз больше, чем изменится анализируемый фактор в процентном отношении. Значение силы воздействия операционного рычага по анализируемому фактору и показывает, в какое определенное число раз больше изменится прибыли.

Сила операционного рычага каждому фактору определяется по формуле:

Сила операционного рычага по объему реализации = Объем реализации (в тоннах)/ Прибыль от продаж (тыс. руб.);

Сила операционного рычага по цене = Выручка от реализации продукции (тыс. руб.) / Прибыль от продаж (тыс. руб.);

Сила операционного рычага по переменным затратам = Переменные затраты (тыс. руб.) / Прибыль от продаж (тыс. руб.);

Сила операционного рычага по постоянным затратам = Постоянные затраты (тыс. руб.) / Прибыль от продаж (тыс. руб.).

Для проведения анализа чувствительности прибыли к изменению отдельных факторов в целях расчета возможного (прогнозируемого) объема реализации, цены, постоянных и переменных затрат был взят последовательный ряд чисел изменения соответствующего фактора, исходя из относительного изменения этого показателя в анализируемом периоде.

Результаты анализа чувствительности прибыли к изменению объема реализации по видам нефтепродуктов представлены в таблице № 3.2.1., в целом по ОАО «БНП» в таблице № 3.2.2.

Так, например, в качестве прогноза на I квартал 2002 года можно предположить, что при уменьшении объема реализации в течение этого периода на 10 %, прибыль от продаж снизится на 3 %, а при увеличении объема реализации нефтепродуктов на 5 %, прибыль от продаж увеличится на 1,5 %. В качестве прогнозных показателей на весь 2002 год можно также предположить, что при уменьшении объема реализации в течение этого периода на 15 %, прибыль от продаж снизится на 7,6 %, а при увеличении объема реализации на 15 %, прибыль от продаж увеличится на 7,6 %.

Результаты анализа чувствительности прибыли к изменению переменных затрат представлены в целом по ОАО «БНП» в таблице № 3.2.3.

Так, например, в качестве прогноза на I квартал 2002 года можно предположить, что при уменьшении переменных затрат в течение этого периода на 10 %, прибыль от продаж увеличится на 17,83 %, а при увеличении переменных затрат на 6 %, прибыль от продаж снизится на 10,7 %. В качестве прогнозных показателей на весь 2002 год можно также предположить, что при уменьшении переменных затрат в течение этого периода на 10 %, прибыль от продаж увеличится на 29,51 %, а при увеличении переменных затрат на 10 %, прибыль от продаж снизится на 29,51 %.

Результаты анализа чувствительности прибыли к изменению постоянных затрат представлены в целом по ОАО «БНП» в таблице № 3.2.4.

Так, например, в качестве прогноза на I полугодие 2002 года можно предположить, что при уменьшении постоянных затрат в течение этого периода на 20 %, прибыль от продаж увеличится на 2,82 %, а при увеличении постоянных затрат на 10 %, прибыль от продаж снизится на 1,41 %. В качестве прогнозных показателей на весь 2002 год можно также предположить, что при уменьшении постоянных затрат в течение этого периода на 15 %, прибыль от продаж увеличится на 1,35 %, а при увеличении постоянных затрат на 15 %, прибыль от продаж снизится на 1,35 %.

Результаты анализа чувствительности прибыли к изменению средней отпускной цены по видам нефтепродуктов представлены по ОАО «БНП» в таблице № 3.2.5.

Так, например, в качестве прогноза на I полугодие 2002 года можно предположить, что при уменьшении цены на автобензин марки АИ-95 в течение этого периода на 10 %, прибыль от продаж снизится на 28,77 %, а при увеличении цены на автобензин марки АИ-95 на 20 %, прибыль от продаж увеличится на 57,54 %. В качестве прогноза на 2002 год можно предположить при уменьшении цены на дизельное топливо летнее в течение этого периода на 15 %, прибыль от продаж снизится на 60,63 %, а при увеличении цены на дизельное топливо летнее на 15 %, прибыль от продаж увеличится на 60,63 %.

Обобщая результаты проведенного анализа, можно сделать вывод, что изменения объема реализации нефтепродуктов в большей мере влияет на прибыль от продаж, чем изменение постоянных затрат. Так, при уменьшении объема реализации на 10 %, прибыль от продаж снизится на 3 %, а при уменьшении постоянных затрат на 10 %, прибыль от продаж увеличится примерно на 1 %.

Изменение средней отпускной цены на нефтепродукты в наибольшей мере влияет на изменение прибыли от продаж по сравнению с объемом реализации, постоянными и переменными затратами. Так, при уменьшении в I квартале 2002 года цены на автобензин марки А-76 на 10 %, прибыль от продаж снизится на 29 %, при уменьшении объема реализации на 10 %, прибыль от продаж снизится на 3 %, при уменьшении постоянных затрат на 10 %, прибыль от продаж увеличится на 1 %, при уменьшении переменных затрат на 10 %, прибыль от продаж увеличится примерно на 18 %.

Изменение переменных затрат оказывает на прибыль от продаж большее влияние, чем изменение объема реализации или постоянных затрат. При уменьшении переменных затрат в I полугодии 2002 года на 20 %, прибыль от продаж увеличится на 70 %, при уменьшении постоянных затрат на 20 % в этом же периоде, прибыль от продаж увеличится примерно на 3 %.

Влияние переменных затрат в такой мере больше или меньше влияния постоянных затрат на прибыль от продаж, во сколько раз переменные затраты больше или меньше постоянных затрат. Так, при уменьшении постоянных затрат в 2002 году на 10 %, прибыль от продаж увеличится на 1 %, при уменьшении переменных затрат на эту же величину и в этом же периоде, прибыль от продаж увеличится на 30 % (для справки переменные затраты в 2000 году составили 4.195.386,29 тыс. руб., а постоянные затраты 128.529,91 тыс. руб., то есть переменные затраты в 32 раза больше постоянных затрат).

Таким образом, на ОАО «БНП» наибольшее влияние на прибыль от продаж оказывает средняя отпускная цена. Переменные расходы по своему влиянию на прибыль от продаж оказываются на втором месте вслед за ценой, далее следует объем реализации нефтепродуктов и постоянные расходы.