7. Случайная величина.

Случайная величина – это переменная, которая принимает свои значения в зависимости от случайных обстоятельств.

.Дискретная случайная величина (точечная) принимает отдельные числовые значения (число студентов в аудитории, кубик: 1,2,3,4,5,6)

Непрерывная случайная величина принимает любые значения из некоторого интервала( масса тела, рост студентов).

Случайные величины обозначают заглавными последними буквами латинского алфавита:X,Y,Z…,а их возможные значения прописными буквами:

Любое правило, которое устанавливает связь между возможными значениями случайной величины и вероятностями, с которыми она эти значения принимает, называется законом распределения случайной величины.

Закон распределения случайной величины можно задавать в виде:

1).Таблицы

2). Графика

3) Функции распределения.

Дискретная случайная величина.

1).Таблица: Ряд распределения(может быть конечным или бесконечным)

|

X |

x1 |

x2 |

… |

… |

… |

xn |

|

P(x) |

P(x1) |

P(x2) |

|

|

|

P(xn) |

Так как события X=x1, X=x2…. попарно несовместны и составляют полную группу событий, следовательно

2).График: многоугольник распределения.

x1 x2 xn

P(x2)

P(x1)

P(xn)

3).Функция распределения F(x0)– это вероятность того, что случайная величина X принимает значения меньшие или равные x0.

1). F(x) неубывающая: F(x2)≥F(x1) если x2≥x1

2).F(-∞)=0; F(+∞)=1

x1 x2 xn

Вероятность попадания значения случайной величины в заданный интервал:

Пример:

|

X |

2 |

4 |

6 |

8 |

10 |

|

P(x) |

0,1 |

0,2 |

0,4 |

0,2 |

0,1 |

|

F(x) |

0,1 |

0,3 |

0,7 |

0,9 |

1 |

F(4)=P(X≤4)=F(2)+F(4)=0,1+0,2=0,3 F(8)=P(X≤8)=F(2)+F(4)+F(6)+F(8)=0,1+0,2+0,4+0,2=0,9

P(4<X≤8)=F(8)-F(4)=0,9-0,3=0,6

Непрерывная случайная величина.

1).Таблица: Интервальный ряд распределения.

|

X |

Δx1 |

Δx2 |

|

|

|

Δxk |

|

P(Δx) |

P(Δx1) |

P(Δx2) |

|

|

|

P(Δxk) |

Где к – количество интервалов.

2).График: Гистограмма.

3).Функция распределения.

1 F(X)

0

1). F(x) неубывающая: F(x2)≥F(x1) если x2≥x1

2).F(-∞)=0; F(+∞)=1

4). Функция плотности распределения f(x): (только для непрерывной случайной величины).

Найдём

предел:

Обозначим:

. это

функция

плотности распределения.

это

функция

плотности распределения.

То есть функция распределения F(x) является первообразной для функции плотности распределения f(x).

Площадь под кривой

1). f(x) неотрицательная функция (f(x)≥0).

2). Вероятность попадания в элементарный интервал dx=(x+Δx)-x равна f(x)dx=dP.

3).Вероятность попадания случайной величины в интервал [a,b]:

4).

Условие нормировки:

площадь

под кривой равна единице.

площадь

под кривой равна единице.

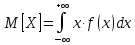

8. Числовые характеристики (параметры) случайной величины.

1). Математическое ожидание. Это среднее значение случайной величины.

Дискретная случайная величина.

При n→∞ W(x1)→P(x1)

W(x2)→P(x2)

W(xk)→P(xk)

=

=

.

Пусть проведено n испытаний,

случайная величина приняла значение

x1 -- m1 -- раз,

x2 -- m2 -- раз,

…………………..

Xk -- mk -- раз,где

К -- количество различных значений,

mi -- частота значения xi.

m1+m2+…+mk=n

Среднее

арифметическое

:

:

Непрерывная случайная величина.

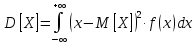

2). Дисперсия (рассеивание). Это математическое ожидание (среднее значение) квадрата отклонения случайной величины X от её математического ожидания.

Дискретная случайная величина.

Для вычисления дисперсии удобно пользоваться формулой:

Если

X

и Y

независимые

случайные величины,то

Непрерывная случайная величина.

Размерность дисперсии (единица измерения)2,поэтому используют: