3. Классификация источников формирования инвестиционных ресурсов

Изучение возможностей формирования инвестиционных ресурсов за счет различных источников является вторым этапом разработки стратегии.

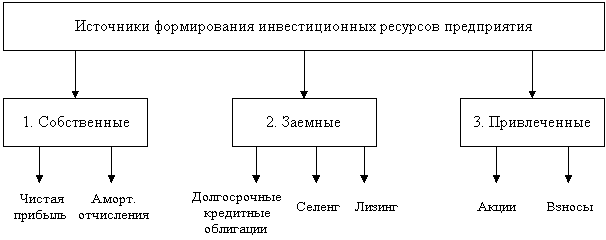

Все источники формирования ресурсов подразделяются на три основные группы – 1) собственные, 2) заемные, 3) привлеченные.

Рис. 19. Характеристика основных источников формирования инвестиционных ресурсов предприятия

Среди собственных источников финансирования инвестиций главную роль играет 1) прибыль, остающаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей.

2) Вторым по значению источником собственных средств являются амортизационные отчисления. Их размер зависит от объема используемых основных фондов и принятой политики их амортизации (использования метода прямолинейной или ускоренной амортизации)

Среди заемных источников финансирования инвестиций главную роль обычно играют: 1) долгосрочные кредиты банков.

2) Эмиссия облигаций предприятий доступна для предприятий с высокими размерами уставного фонда.

3) Инвестиционный лизинг является одной из наиболее перспективных форм привлечения заемных ресурсов. Он рассматривается как одна из разновидностей долгосрочного кредита, предоставляемого в натуральной форме и погашаемого в рассрочку.

4) Инвестиционный селенг представляет собой специфическую форму обязательства, состоящую в передаче собственником (юридическими и физическими лицами) прав по пользованию и распоряжению его имуществом за определенную плату.

В качестве имущества могут выступать здания, сооружения, оборудование, сырье и материалы, денежные средства, ценные бумаги, а также продукты интеллектуального и творческого труда.

Среди привлеченных источников финансирования инвестиций в первую очередь рассматривается

1) возможность привлечения акционерного капитала. Этот источник может быть использован акционерными обществами. Для инвестиционных компаний и инвестиционных фондов аналогичной формой привлечения капитала является эмиссия инвестиционных сертификатов.

Инвестиционный сертификат

(Certificate of investment) – ценная бумага, выпускаемая исключительно инвестиционным фондом или инвестиционной компанией и дающая право его владельцу на получение дохода в виде дивидендов.

2) Для предприятий иных организационно-правовых форм (кроме АО) основной формой дополнительного привлечения капитала является расширение уставного фонда за счет дополнительных взносов (паев) отечественных и зарубежных инвесторов

4. Определение методов финансирования отдельных инвестиционных программ и проектов

Определение методов финансирования отдельных инвестиционных программ и проектов позволяет рассчитать пропорции в структуре источников инвестиционных ресурсов. При разработке стратегии формирования инвестиционных ресурсов рассматриваются обычно пять основных методов финансирования отдельных инвестиционных программ и проектов.

Рис. 20. Характеристика основных методов финансирования инвестиционных программ и проектов

1. Полное самофинансирование предусматривает осуществление инвестирования исключительно за счет собственных (или внутренних источников). Этот метод финансирования используется в основном для реализации небольших реальных инвестиционных проектов, а также для финансовых инвестиций.

2. Акционирование как метод финансирования используется обычно для реализации крупномасштабных реальных инвестиций при отраслевой или региональной диверсификации инвестиционной деятельности.

3. Кредитное финансирование применятся, как правило, при инвестировании в быстрореализуемые реальные объекты с высокой нормой прибыльности инвестиций. Этот метод может быть использован и для финансовых инвестиций при условии, что уровень доходности по ним существенно превышает ставку кредитного процента.

4. Лизинг или селенг используется при недостатке собственных финансовых средств для реального инвестирования, а также при инвестициях в реальные проекты с небольшим периодом эксплуатации или с высокой степенью изменяемости технологии.

5. Смешанное финансирование основывается на различных комбинациях вышеперечисленных методов и может быть использовано для всех форм и видов инвестирования.

С учетом перечисленных методов финансирования отдельных инвестиционных программ и проектов определяются пропорции в структуре источников инвестиционных ресурсов. Для расчета может быть использована следующая форма.

Табл. 6

Форма расчета структуры источников инвестиционных ресурсов на перспективный период

|

Наименование инвестиционных программ и проектов, предусматриваемых к реализации в перспективном периоде |

Избранный метод финансирования |

Общая потребность в инвестиционных ресурсах |

В том числе: | ||

|

Собственные средства |

Привлеченные средства |

Заемные средства | |||

|

1 2 и т.д. |

|

|

|

|

|

|

Итого сумма |

- |

|

|

|

|

|

Структура в % |

- |

100 |

|

|

|