Оценка ___________________ Подпись _______________________

Тема 2.2. Акцизы

Дата ____________

Требования к студенту в соответствии с фгос специальности 080114 «Экономика и бухгалтерский учет»

Студент должен уметь:

- Понимать сущность и порядок расчетов налогов;

Студент должен знать:

- виды налогов в Российской Федерации и порядок их расчетов;

Цель занятия: ______________________________________________________________________

____________________________________________________________________________________

Экономическое содержание налога _____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Объект налогообложения

|

Объект налогообложения |

Операции, не подлежащие налогообложению |

|

|

Передача подакцизных товаров одним структурным подразделением организации другому структурному подразделению той же организации, не являющемуся самостоятельным налогоплательщиком, для производства других подакцизных товаров (например, передача из одного цеха организации в другой спирта для производства вина); Первичная реализация (передача) конфискованных подакцизных товаров и (или) бесхозяйных подакцизных товаров, подакцизных товаров, от которых произошел отказ в пользу государства и которые подлежат обращению в государственную и (или) муниципальную собственность, на промышленную переработку под контролем таможенных и (или) налоговых органов либо уничтожение; Реализация подакцизных товаров, помещенных под таможенный режим экспорта.

|

В настоящее время подакцизными признаются товары:

дизельное топливо;

прямогонный бензин;

бензин автомобильный;

спирт этиловый из всех видов сырья (за исключением спирта коньячного);

моторные масла;

спиртосодержащая продукция;

пиво;

табачная продукция;

автомобили легковые и мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с);

алкогольная продукция.

Вместе с тем налоговое законодательство РФ выводит из состава подакцизных товаров некоторые виды спиртосодержащей продукции, в частности:

лекарственные, лечебно-профилактические, диагностические средства — при условии, что они прошли государственную регистрацию в уполномоченном федеральном органе исполнительной власти и внесены в Государственный реестр лекарственных средств и изделий медицинского назначения;

препараты ветеринарного назначения, прошедшие государственную регистрацию и внесенные в Государственный реестр зарегистрированных ветеринарных препаратов, которые разработаны для применения в животноводстве и разлиты в емкости не более 100 мл;

парфюмерно-косметическая продукция, прошедшая государственную регистрацию в уполномоченных федеральных органах исполнительной власти и разлитая в емкости не более 100 мл с объемной долей спирта до 80% включительно;

отходы, образующиеся при производстве спирта этилового, из пищевого сырья, водок, ликеро-водочных изделий и подлежащие дальнейшей переработке и использованию для технических целей. Данные отходы должны соответствовать нормативной документации и быть внесены в Государственный реестр этилового спирта из пищевого сырья, алкогольной и алкогольсодержащей продукции.

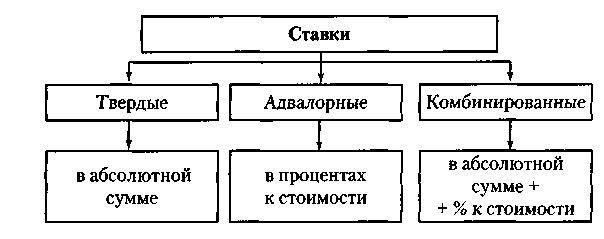

Ставки акцизов и налоговая база. Налоговая база по подакцизным товарам определяется в зависимости от установленных ставок. Различают виды налоговых ставок, приведенные на схеме.

В настоящее время применяются в основном твердые ставки. Исключение составляет комбинированная ставка, установленная для сигарет.

Налоговые ставки акцизов в 2009 г.

|

Вид подакцизных товаров |

Налоговая ставка |

|

Спирт этиловый из всех видов сырья (в том числе спирт-сырец из всех видов сырья) |

|

|

Спиртосодержащая парфюмерно-косметическая продукция в металлической аэрозольной упаковке |

|

|

Спиртосодержащая продукция бытовой химии в металлической аэрозольной упаковке |

|

|

Алкогольная продукция с объемной долей этилового спирта свыше 9% (за исключением вин натуральных, в том числе шампанских, игристых, газированных, шипучих, натуральных напитков с содержанием этилового спирта не более 6% |

|

|

объема готовой продукции, изготовленных из виноматериалов, произведенных без добавления этилового спирта) и спиртосодержащая продукция (за исключением спиртосодержащей парфюмерно-косметической продукции в металлической аэрозольной упаковке и спиртосодержащей продукции бытовой химии в металлической аэрозольной упаковке) |

|

|

Алкогольная продукция с объемной долей этилового спирта до 9% включительно (за исключением вин натуральных, в том числе шампанских, игристых, газированных, шипучих, натуральных напитков с объемной долей этилового спирта не более 6% объема готовой продукции, изготовленных из виноматериалов, произведенных без добавления этилового спирта). |

|

|

Вина натуральные (за исключением шампанских, игристых, газированных, шипучих), натуральные напитки с объемной долей этилового спирта не более 6% объема готовой продукции, изготовленные из виноматериалов, произведенных без добавления этилового спирта |

|

|

Вина шампанские, игристые, газированные, шипучие |

|

|

Пиво с нормативным (стандартизированным) содержанием объемной доли спирта этилового до 0,5% включительно |

|

|

Пиво с нормативным (стандартизированным) содержанием объемной доли спирта этилового свыше 0,5 и до 8,6% включительно |

|

|

Пиво с нормативным (стандартизированным) содержанием объемной доли спирта этилового свыше 8,6% |

|

|

Табак трубочный, курительный, жевательный, сосательный, нюхательный, кальянный (за исключением табака, используемого в качестве сырья для производства табачной продукции) |

|

|

Сигары |

|

|

Сигариллы |

|

|

Сигареты с фильтром |

|

|

Сигареты без фильтра, папиросы |

|

|

Автомобили легковые с мощностью двигателя до 67,5 кВт (90 л.с.) включительно |

|

|

Автомобили легковые с мощностью двигателя свыше 67,5 кВт (90 л.с.) и до 112,5 к Вт (150 л.с.) включительно |

|

|

Автомобили легковые с мощностью двигателя свыше 112,5 кВТ (150 л.с.) мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.) |

|

|

Автомобильный бензин с октановым числом до «80» включительно |

|

|

Автомобильный бензин с иными октановыми числами |

|

|

Дизельное топливо |

|

|

Моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей |

|

|

Прямогонный бензин |

|

Налоговая база по подакцизным товарам представлена на схемах.

Налоговый период ________________________________________________________

Порядок исчисления акцизов. Сумма акциза по каждому виду подакцизных товаров исчисляется как произведение налоговой базы и соответствующей налоговой ставки.

Порядок и сроки уплаты налога