2.6 Анализ показателей рентабельности зао «газпром-кран»

Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Они измеряют доходность предприятия с различных позиций и группируются в соответствии с интересами участников экономического процесса, рыночного обмена.

Показатели рентабельности являются важными характеристиками факторной среды формирования прибыли (и дохода) предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования.

Таблица 8-Показатели рентабельности ЗАО «ГАЗПРОМ-КРАН» Источник: [составлена автором]

|

Наименование показателя |

Способ расчета |

Значения показателя (в %, или в копейках с рубля) |

|

|

2007 |

2008 |

||

|

1)Рентабельность продаж |

R1= |

4.6 |

3.5 |

|

2) Бух.рентаб от обычной деятельности |

R2= |

2.7 |

1.9 |

|

3)Чистая рентабельность |

R3=

|

2,6 |

1,9 |

Продолжение Таблицы 8

|

4)Экономическая рентабельность |

R4=

|

100,4 |

131 |

|

5)Рентабельность собственного капитала |

R5=

|

4,2 |

4 |

|

6)Валовая рентабельность |

R6=

|

18 |

15 |

|

7)Затратоотдача |

R7=

|

4.8 |

3.6 |

|

8)Рентабельность перманентного капитала

|

R8=

|

4.2 |

4,1 |

Все показатели рентабельности за последний год, приведенные в таблице, имеют положительные значения, поскольку организацией получена как прибыль от продаж, так и в целом прибыль от финансово-хозяйственной деятельности за данный период.

Рентабельность продаж за период 01.01–31.12.2008 составила 3.5% Однако имеет место отрицательная динамика рентабельности продаж по сравнению с данным показателем за аналогичный период прошлого года (-1.1%).

Показатель рентабельности, рассчитанный как отношение прибыли до процентов к уплате и налогообложения к выручке организации, за последний год составил 1.9%. Это значит, что в каждом рубле выручки ЗАO "ГАЗПРОМ-КРАН" содержалось 1.9 коп. прибыли до налогообложения и процентов к уплате.

За 2008 год каждый рубль собственного капитала организации, принес чистую прибыль в размере 1.9 % . Однако имеет место отрицательная динамика по сравнению с данным показателем за аналогичный период прошлого года(-0.7%)

Эффективность использования всего имущества организации составляет 131% за отчетный период и 100.4% за аналогичный период предыдущего года. Динамика положительная (+30%)

За последний год рентабельность использования капитала имеет неудовлетворительное значение 4 %. Нормальное значение для данной отрасли: 18% и более.

2.7 Оценка вероятности банкротства ЗАО «ГАЗПРОМ-КРАН»

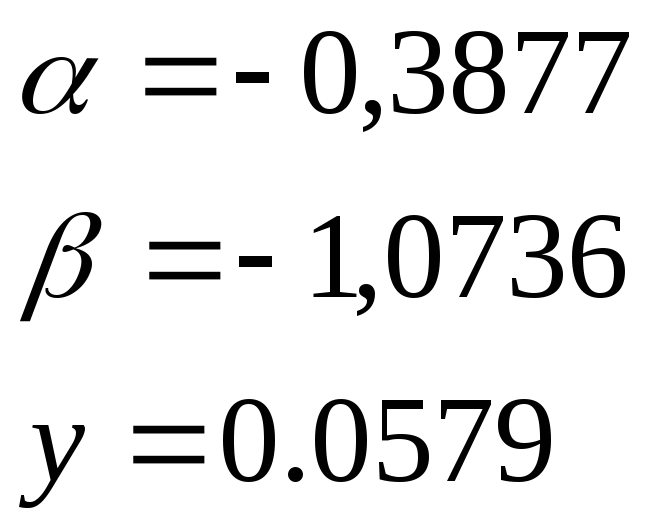

1) Двухфакторная модель Альтмана.

Одна из самых простых и наглядных методик прогнозирования вероятности банкротства, при использовании которой необходимо рассчитать влияние только двух показателей это: коэффициент текущей ликвидности и удельный вес заёмных средств в пассивах.

Z=![]() ,

(2)

,

(2)

где, КТЛ- коэффициент текущей ликвидности;

ЗК- заемный капитал;

П- пассивы.

При значении Z > 0 ситуация в анализируемой компании критична, вероятность наступления банкротства высока.

На начало отчетного периода:

Z=-0.3877+(-1.0736)*0.1+0.0579=-0.43716

Так

как Z![]() ,

то вероятности банкротства нет.

,

то вероятности банкротства нет.

На конец отчетного периода:

Z=-0.3877+(-1.0736)*0.09+0.0579=-1.29

Вывод:

так как Z

![]() ,

то вероятности банкротства нет

,

то вероятности банкротства нет