2014 Уч Экон. предпр. (эл)

.pdfродно-климатических), вида производства. Основными элементами тарифной системы являются тарифно-квалификационные справочники, тарифные сетки, тарифные ставки, тарифные коэффициенты, надбавки и доплаты за работу с отклонениями от нормальных условий труда, районные надбавки (так называемые районные коэффициенты). Она может применяться в следующих формах: повременная (ЗПпв) – заработная плата работника рассчитывается исходя из установленной тарифной ставки или оклада (ТС) за фактически отработанное время – Тф:

ЗПпв = ТС · Тф |

(5.2) |

и сдельная – заработная плата работника (ЗПсд), рассчитывается, исходя из заранее установленного размера оплаты (расценки – Р) за каждую единицу качественно выполненной работы или произведенной продукции, и фактического объема работ или продукции в натуральных единицах – Онф:

ЗПсд = Р · Онф. |

(5.3) |

На основе повременной формы возможны простая повременная и повременно-премиальная системы оплаты труда. На основе сдельной – прямая сдельная, сдельно-прогрессивная, сдельно-премиальная, аккордная и косвенно-сдельная системы оплаты труда;

2)бестарифная – определение размера заработной платы каждого работника осуществляется в зависимости от конечного результата работы всего рабочего коллектива (пример такой системы – бригадный подряд);

3)плавающих окладов – ежемесячное определение размера должностного оклада работника в зависимости от роста производительности труда на участке, обслуживаемом работником, при условии выполнения задания по выпуску продукции;

4)оплаты труда на комиссионной основе – размер зара-

ботной платы устанавливается в виде фиксированного процента

100

от дохода, получаемого предприятием от реализации продукции (работ, услуг).

Все виды выплат в денежном и натуральном выражении, выплачиваемые предприятием своим работникам в соответствии с существующим законодательством и действующим в нем положением об оплате труда, представляют собой средства, направляемые на потребление. Они могут выступать в виде фонда заработной платы, выплат социального характера и других расходов. Суммы, выплачиваемые организациями своим работникам на личное потребление, подразделяются на две группы: фонд заработной платы и выплаты социального характера.

Состав фонда заработной платы (ФЗП) оговаривается специальными инструкциями. В ФЗП включаются:

–начисленные предприятием, учреждением, организацией суммы оплаты труда в денежной и натуральной формах за отработанное и неотработанное время;

–стимулирующие доплаты и надбавки;

–компенсационные выплаты, связанные с режимом работы и условиями труда;

–премии и единовременные поощрительные выплаты, но-

сящие регулярный характер.

Фонд заработной платы и выплаты социального характера как в целом по предприятию, так и отдельным работникам максимальными пределами не ограничены. Это определяется интересами собственников, обоснованием менеджеров предприятия, активностью трудового коллектива и экономическими возможностями организации. Источниками таких выплат могут быть:

а) себестоимость продукции, работ и услуг, производимых предприятием (организацией);

б) прибыль, остающаяся в распоряжении организации; в) бюджетные средства для компенсации определенных

льгот (за радиоактивное загрязнение, оплата проезда работников и членов их семей на отдых из районов Крайнего Севера и др.).

Потребность в работниках той или иной категории (рабочие, руководители, служащие) организации определяют самостоятельно, исходя из заключенных договоров на производство

101

продукции, производственной программы и рекомендаций по управляемости или, исходя из практического опыта.

Эффектом или результатом использования рабочей си-

лы и правильно организованных трудовых отношений являются производство и реализация определенной продукции, работ, услуг, т.е. объем производства в натуральных и стоимостных единицах, объем продаж (валовые результаты); прибыль от реализации продукции (финансовый результат).

Эффективность использования трудовых ресурсов ха-

рактеризует производительность труда и оценивается соотношением результатов с потребляемыми объемами ресурсов. Она может измеряться следующими показателями:

1) выработкой (производительностью труда) на одного рабочего (или работника), которая измеряется объемом продукции (работ, услуг) в натуральных (Вн) или стоимостных (Вст) измерителях, выполненным одним рабочим (или работником) за определенный календарный период (год, квартал, месяц):

Вн = Он / Чср ; Вст = Ост / Чср, |

(5.4) |

где Он, Ост – объем продукции (работ, услуг), произведенный предприятием за календарный период в натуральных (Он, шт., ед.) или стоимостных (Ост, р.) единицах измерения;

Вн(ст) – выработка в расчете на одного рабочего (работника) за календарный период в натуральных (или стоимостных) единицах произведенной продукции, шт. (р.)/чел.·год;

Чср – среднесписочная численность рабочих (работников) за календарный период, чел.;

2) долей прироста объема производства продукции вследствие роста производительности труда ( О В):

О В = (Вф – Вб) · Чср ф, |

(5.5) |

102

где Вф и

Чср ф

Вб – соответственно, стоимостная выработка на одного рабочего за календарный период фактическая и базовая. В качестве базовой может быть принята фактическая в предыдущем периоде или плановая в отчетном периоде, р./чел. за период;

– фактическая среднесписочная численность рабочих в отчетном периоде, чел.

Признаком эффективности использования трудовых ресурсов является рост значений показателей, рассчитанных по формулам (5.4) и (5.5) в динамике (за несколько последовательных периодов). Доля прироста объема произведенной продукции вследствие роста производительности труда, исчисленная по формуле (5.5), в ее общем приросте должна быть более половины.

Важной характеристикой рабочей силы, влияющей на ее эффективное использование, является стабильность, которая измеряется показателями сменяемости и текучести кадров:

– сменяемость определяется по коэффициенту сменяемости, который показывает степень обновления трудового коллектива за определенный период. Его определяют на основе расчета коэффициентов оборота – по приему (отношение численности принятых рабочих к их среднесписочной численности), по увольнению (отношение численности уволенных рабочих к их среднесписочной численности), общего оборота (сумма коэффициентов оборота по приему и по увольнению), необходимого оборота – отношение количества уволенных по уважительным причинам к общей численности уволенных рабочих. К уважительным причинам относят уход на пенсию, увольнение по болезни, в связи с окончанием срока трудового договора, призывом в армию, зачислением в вуз и др. Коэффициент сменяемости определяется как минимальный из значений двух коэффициентов оборота – по приему и по увольнению. Чем ниже значение коэффициента сменяемости, тем стабильнее коллектив предприятия, тем выше его производительность;

103

– текучесть кадров характеризуется коэффициентом текучести, который показывает неплановое движение рабочей силы и определяется отношением к среднесписочной численности работников численности лиц, уволенных по собственному желанию, за прогулы и другие нарушения трудовой дисциплины.

Неплановое движение рабочей силы (текучесть) приводит к потерям рабочего времени (возрастанию трудоемкости работ – Т, в процентах к базовой трудоемкости работ) и снижению вследствие этого производительности труда ( ПТ), которое определяется по формуле (в процентах к базовой выработке):

ПТ = Т · 100 / (100 – Т). |

(5.6) |

Детальное изучение причин сменяемости и текучести кадров, разработка системы мероприятий по иx стабилизации позволяют не допускать таких потерь рабочего времени и, соответственно, снижения производительности труда (выработки).

Потери рабочего времени, простои и рост трудозатрат (трудоемкости) при выполнении работ (продукции, услуг) по любым причинам (переделка брака и некачественной продукции, отсутствие материалов, инструмента, сменных заданий и т.п.) также приводят к снижению производительности труда, которое можно определить по формуле (5.6).

Повышение эффективности использования трудовых ресурсов в условиях рынка позволяет организации при прочиx равных условиях увеличивать объемы производимой продукции, снижать издержки производства и выигрывать в конкурентной борьбе.

Можно выделить два основных пути повышения производительности труда:

–экстенсивный, позволяющий увеличить загрузку кадров по времени (внедрение элементарных приемов организации труда и производства, укрепление трудовой дисциплины, сокращение внутрисменных и целосменныx простоев и т.п.);

–интенсивный, способствующий более производительному использованию работников в единицу времени (внедрение

104

новой высокопроизводительной техники, технологий, прогрессивных приемов организации труда и производства, материалов и инструментов, совершенствование систем оплаты труда

ит.п.).

Врыночной экономике более предпочтителен второй путь, основанный на развитии, инновациях, модернизации производства и экономики. Он без привлечения дополнительной рабочей силы позволяет наращивать обороты предприятия и выигрывать в конкурентной борьбе.

5.3.Состав имущества предприятия

Вначале изучения дисциплины (в п. 1.1) мы рассматривали одно из понятий предприятия как имущественного комплекса, которым владеет, распоряжается или пользуется организация в предпринимательской деятельности [2]. Предприятие как имущественный комплекс состоит из двух частей: основные средства (средства труда) и оборотные средства (платежные средства, необходимые для обеспечения запасов предметов труда и бесперебойности процессов производства и реализации продукции (работ, услуг)). Эти две части имущества организаций поразному участвуют в процессе производства и по-разному переносят свою стоимость на себестоимость создаваемой продукции, работ, услуг.

Признаки основных средств:

– участвуют в нескольких производственных циклах (многократно);

– частями переносят свою стоимость на себестоимость производимой продукции, работ, услуг в течение срока полезного использования;

– они сохраняют свою натуральную форму;

– после полного износа (по окончании срока полезного использования) воспроизводятся вновь (в прежней или другой, более современной натуральной форме).

105

Оборотные средства (другая часть имущества) представляют собой платежные средства, которые должны обеспечивать бесперебойность процессов производства и сбыта продукции. Основной их признак – они постоянно меняют свою натуральновещественную форму. В частном случае, когда оборотные средства вложены в запасы предметов труда и незавершенного производства (т.е. имеют вещественную структуру), их называют оборотными фондами. Оборотные средства не потребляются, а постоянно переходят из одной формы в другую – оборачиваются. Например, запасы материальных ресурсов передаются на рабочее место, конкретные материалы используются в производстве определенной продукции, и затраты на них включаются в себестоимость этой продукции, которая продается, выручка от ее реализации поступает на предприятие, и запасы вновь пополняются.

Состав и структура оборотных средств характеризуют финансовое состояние предприятия, поэтому более подробно они рассматриваются в п. 6.2 настоящего учебника.

Имущество предприятия – это его активы, стоимостная оценка которых приведена в I и II разделах актива бухгалтерского баланса (форма бухгалтерской отчетности, по ОКУД – № 0710001): I – внеоборотные активы (в том числе основные средства) и II – оборотные активы.

Основные средства используются организациями в течение определенных сроков, которые устанавливаются по каждому виду или объекту основных средств организациями самостоя-

тельно и называются сроками полезного использования.

Основные средства имеют сложный состав, который отражается в нескольких учетных и статистических формах, заполняемых организациями: бухгалтерском балансе, в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках, в форме статистического наблюдения № 11 – « Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов».

Следует заметить, что в экономике предприятия в отношении «основной» части имущества используются два понятия:

106

основные фонды и основные средства. Термин «основные фонды» чаще всего характеризует натурально-вещественный состав и роль данной части имущества в деятельности предприятия. Термин «основные средства» используется, когда характеризуют и оценивают стоимостные аспекты. В доперестроечной экономике России, в основном, применялся термин «основные фонды», так как все предприятия были государственные, и им в распоряжение передавалось государственное имущество – выделялись «фонды». До сих пор в методической литературе при оценке основных средств используют символ «Ф», как сокращение термина «фонды».

В составе основных средств выделяют следующие учетные группы имущества предприятия:

–земельные участки и объекты природопользования;

–здания;

–сооружения;

–машины и оборудование;

–транспортные средства;

–производственный и хозяйственный инвентарь;

–рабочий и продуктивный скот;

–многолетние насаждения;

–другие виды основных средств.

Все основные средства (фонды) подразделяются на производственные – ПОФ (так или иначе связаны с уставной деятельностью предприятия) и непроизводственные – НОФ (предназначены для обслуживания трудового коллектива предприятия – жилищный фонд, базы отдыха, клубы и т.п.).

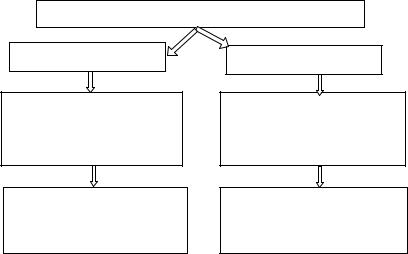

По участию в процессе производства все ПОФ подразделяются (рис. 5.1):

–на активные

–пассивные.

107

Состав основных средств предприятия

Активные

1 – машины и оборудование

2 – транспортные средства

Непосредственно участвуют в производстве продукции

Пассивные

Здания; сооружения; производственный

и хозяйственный инвентарь; другие виды основных средств

Обеспечивают необходимые условия для деятельности рабочих и выпуска качественной продукции

Рис. 5.1. Состав основных средств по участию

впроцессе производства

Кактивным ПОФ относится только две группы основных средств – машины и оборудование и транспортные средства. При помощи активных ПОФ (средств труда) рабочие непосредственно воздействуют на предметы труда и производят продукцию (работы, услуги).

Кпассивным относятся те основные средства, которые прямо не участвуют в процессе труда и производства, но обеспечивают необходимые условия для деятельности рабочих и выпуска качественной продукции. Это все остальные группы основных средств, в частности, это могут быть производственные здания и сооружения, измерительные и регулирующие приборы, вычислительная техника, инструмент, инвентарь и т.п.

По структуре (долевому соотношению отдельных групп в общем составе) основных фондов можно судить об их прогрессивности и результативности. Наиболее общим показателем

служит коэффициент технологической структуры – доля ак-

108

тивных фондов в их общей балансовой стоимости. Чем выше коэффициент технологической структуры, тем более производительны основные фонды предприятия, тем прогрессивнее их структура, т.е. большая часть основных средств предприятия непосредственно участвует в производственном процессе, производит валовый результат (объем товарной продукции).

При количественной оценке основных средств в экономике предприятия используются следующие показатели:

∙первоначальная (балансовая) стоимость (Фпб) – по ней основные фонды принимаются на баланс предприятия. Способы

ееопределения оговариваются специальным положением по бухгалтерскому учету (ПБУ № 6);

∙восстановительная стоимость (Фвос) – стоимость ос-

новных средств в современных условиях их воспроизводства в ценах, действующих на момент их оценки (или переоценки), она учитывает моральный износ 1-й формы – изменение цен. Восстановительная стоимость определяется специалистамиоценщиками, приглашаемыми предприятием на условиях договора, либо на основе коэффициентов пересчета:

Фвос = Фпб · Кпер, |

(5.7) |

где Кпер – коэффициент пересчета балансовой стоимости отдельных видов основных средств в восстановительную. Они разрабатываются и публикуются органами государственной статистики;

∙ остаточная (балансовая) стоимость – стоимость ос-

новных средств за вычетом начисленного физического износа (Иф), который связан с потерей основными средствами потребительских свойств (выражается в коррозии металла, деформации частей и деталей машин и т.п.). Остаточная стоимость отражает физический износ и определяется как по первоначальной (Фосб) – учитывает только физический износ, так и по восстановительной стоимости основных средств (Фосвос) – учитывает как физический износ, так и моральный износ 1-й формы. По оста-

109