1.8. Рассчитать «Скорость и время оборота оборотных средств».

Оборачиваемость

активов показывает среднюю продолжительность

(в днях) возврата в денежную форму за

отчетный период суммы оборотных средств

организации в результате реализации

продукции. Исходная модель для скорости

оборота оборотных средств:![]()

Исходная

модель для времени оборота оборотных

средств:![]()

Таблица 8. Данные об объеме производства, текущих активах, скорости и времени оборота оборотных средств.

|

|

На н.п.(1) |

На к.п.(2) |

|

V |

140866 |

163246 |

|

ТА |

260338 |

271122 |

|

v |

0,54 |

0,60 |

|

t |

674,57 |

606,20 |

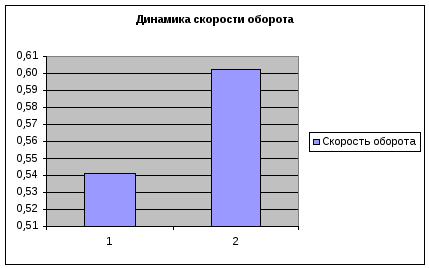

Диаграмма 8.1. Динамика скорости оборота оборотных средств.

Диаграмма 8.2. Динамика скорости оборота оборотных средств.

Исходные данные и рассчитанные показатели представлены в таблице 8. По рассчитанным показателям построены диаграммы 8.1. и 8.2. По результатам построения диаграмм можно сказать, что скорость оборота оборотных средств увеличилась, это произошло за счет того, что объем производства увеличился больше чем значение текущих активов. Время оборота сократилось, Так как время оборота изменяется обратно пропорционально скорости оборота, то если скорость оборота увеличилось, значит время оборота оборотных средств снизилось.

1.9. Рассчитать «Влияние различных факторов на величину потребности в оборотных средствах и в запасах».

Влияние объема продаж и текущих активов на величину оборотного капитала:

![]()

а) Исходная модель:

![]()

б) Исходная модель: по данной формуле определяется потребность в оборотных средствах.

Таблица 9. Данные об объеме производства, текущих активах, скорости и времени оборота оборотных средств.

|

|

На н.п. |

На к.п. |

|

V |

140866 |

163246 |

|

ТА |

260338 |

271122 |

|

v |

0,54 |

0,60 |

|

t |

674,57 |

606,20 |

|

ОД |

385,93 |

447,25 |

а) Изменение ТА за счет изменения ОД:

![]()

![]()

![]()

б) Изменение ТА за счет изменения времени оборота:

![]()

![]()

![]()

ПРОВЕРКА

![]()

![]()

![]()

Исходные данные представлены в таблице 9. Текущие активы увеличились за счет изменения ОД на 41361,04 и в то же время уменьшились за счет изменения времени оборота на 30577,04.

1.10. Рассчитать «Уровень рентабельности предприятия, продукции, собственного капитала».

Анализ

рентабельности заключается в определении

количества денежных единиц прибыли,

приходящегося на одну денежную единицу

исследуемого показателя (например,

капитала, затрат, выручки и т.п.). ![]()

Исходные модели:

![]()

![]()

Таблица 10. Данные о ЧП, ВП, активах, себестоимости, СК, показатели рентабельности фирмы.

|

|

На н.п. |

На к.п. |

|

Чистая прибыль |

6576 |

1120 |

|

Валовая прибыль |

20753 |

12637 |

|

Активы |

436257 |

456135 |

|

Себестоимость |

120113 |

150609 |

|

СК |

343941 |

345165 |

|

Рпредпр |

4,76% |

2,77% |

|

Рпрод |

17,28% |

8,39% |

|

Рск |

1,91% |

0,32% |

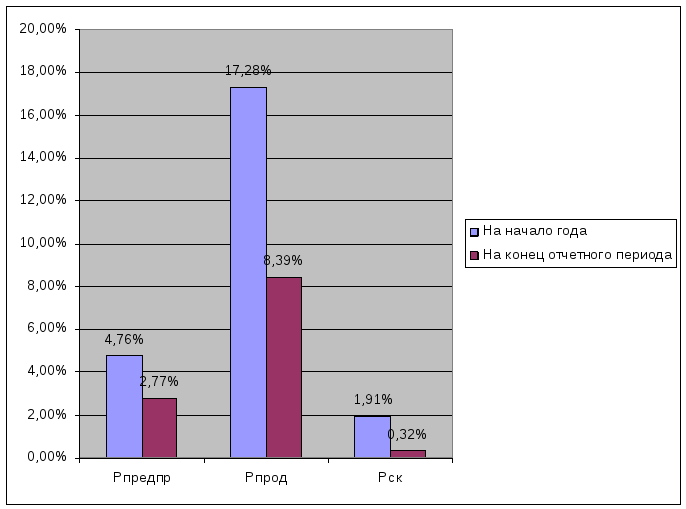

Диаграмма 10. Динамика показателей рентабельности.

Исходные данные представлены в таблице 10. По этим данным найдены коэффициенты рентабельности. Составлена диаграмма 10, по динамике показателей рентабельность. Результаты показывают, что рентабельность предприятия уменьшилась на 2% за счет увеличения активов и значительного уменьшения валовой прибыли предприятия. Рентабельность продукции уменьшилась почти на 10% вследствие значительного уменьшения валовой прибыли (с 20753 до 12637) и единовременного увеличения себестоимости продукции со 120113 до 150609. Рентабельность собственного капитала также уменьшилась на 1,5%, что является значительным изменением, так как на начало периода этот показатель составлял 1,91%. Такое сокращение произошло в большей степени вследствие сокращения чистой прибыли с 6576 до 1120 и одновременном незначительном увеличении СК с 343941 до 345165.