56 |

Глава 2. |

2.4Точные решения

Несмотря на простой вид, стохастические уравнения (2.4) аналити- чески интегрировать не так и просто из-за винеровского члена W . Это

явно видно в случае конечной численной реализации (2.5). Каждое последовательное x в итерационной процедуре нелинейным образом зависит

от всех предыдущих случайных чисел "k (l C19). Тем не менее, рассмот- рим ситуации, в которых можно получить точные решения.

Пусть в процессе Ито функции сноса и волатильности зависят только от времени. Обозначим их через f(t) и s(t):

dx = f(t) dt + s(t) W: |

(2.17) |

Это уравнение легко интегрируется при помощи дискретной интерпретации стохастического члена W . Рассмотрим итерации, выполняемые

по разностной схеме (2.5):

p |

p |

x1 = x0 + f0 t + s0"1p t; |

x2 = x1 + f1 t + s1"2 t = x0 + (f0 + f1) t + (s0"1 + s1"2) t;

:::;

ãäå fk = f(tk) è sk = s(tk). После n итераций итоговое значение будет

равно:

p

x = x0 + (f0 + ::: + fn 1) t + (s0"1 + ::: + sn 1"n) t:

Скобки в последнем слагаемом содержат сумму независимых гауссовых чисел, каждое из которых имеет волатильность sk. В результате получа-

ется гауссово число с волатильностью |

s2 + ::: + s2 |

|

|

|||

дя к непрерывному пределу, получаем q(l0H9): |

n 1. Поэтому, перехо- |

|||||

Zt |

|

2Zt |

|

31=2 |

|

|

x(t) = x(t0) + t0 |

f( ) d + 4t0 |

s2( ) d 5 |

": |

(2.18) |

||

Решение (2.18) уравнения (2.17) говорит нам, что x(t) является нор-

мально распредел¼нным случайным числом со средним и дисперсией,

зависящими от времени. Если s(t) не константа, то будущая неопреде- p

л¼нность в значении x может увеличиваться уже не как t, а по другому

закону.

Соотношение (2.18) позволяет легко âычислить статистические свойства процесса, в частности, его среднее x(t) и волатильность (t).

Стохастические уравнения |

57 |

Одномерное уравнение Ито для процесса, имеющего произвольный снос a(x; t) и волатильность b(x; t)

dx = a(x; t) dt + b(x; t) W; |

(2.19) |

заменой иногда можно свести к частному случаю (2.17), для которого решение уже известно. Воспользуемся леммой Ито:

dF = |

@F |

|

@F |

|

b2 |

x; t |

) |

@2F |

dt + b(x; t) |

@F |

|

|||||||||

|

+ a(x; t) |

|

|

+ |

|

( |

|

|

|

|

|

W: (2.20) |

||||||||

@t |

@x |

|

2 |

|

|

@x2 |

@x |

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

} |

|

|

| |

|

|

|

f(t) |

|

|

|

|

|

|

|

s{z(t) |

|

|

||||||

|

|

|

{z |

|

|

|

|

|

|

|

} |

|

|

|

|

|

|

|

||

Подберем F (x; t) таким образом, чтобы множители при W и dt в (2.20) оказались функциями s(t) и f(t), зависящими только от времени:

@x |

= b(x; t); |

@t |

+ s(t) |

b(x; t) |

2 @x |

|

= f(t); (2.21) |

|

@F |

|

s(t) |

@F |

|

a(x; t) |

1 @b(x; t) |

|

|

где вместо @F=@x в множитель при dt подставлено первое уравнение (2.21) и его производная по x (l H10). Возьм¼м частные производные первого уравнения (2.21) по t и второго по x. Вычитая их, мы прид¼м к

условию совместности:

1 @ |

|

|

s(t) |

|

1 @2b(x; t) |

|

@ |

a(x; t) |

|

|

|||||||

|

|

|

|

|

|

|

= |

|

|

|

|

|

|

|

|

: |

(2.22) |

s(t) @t |

b(x; t) |

2 @x2 |

@x |

b(x; t) |

|||||||||||||

Если при данных a(x; t) и b(x; t) можно подобрать такую функцию s(t),

при которой уравнение (2.22) обратится в тождество, то мы получим решение стохастического уравнения (2.19) в следующей неявной форме:

|

t |

|

2 |

Z |

t |

31=2 |

|

|

F x(t); t = F |

Z |

|

|

|

|

|

|

|

x(t0); t0 + t0 |

f( ) d + |

4 |

t0 |

s2( ) d |

5 |

"; |

(2.23) |

|

где функция f(t) |

|

|

|

|

|

F (x; t) |

||

определяется вторым соотношением (2.21), à |

||||||||

находится из первого уравнения (2.21) ( l C20).

Решение (2.23) это нестационарный гауссовый процесс для деформации x(t) при помощи нелинейной функции F (x; t). Естественно, что

разрешимость (2.22) позволяет интегрировать уравнение Ито только в ряде частных случаев. Однако, как мы увидим ниже, эти случаи охватывают достаточно широкий класс важных для практических приложений процессов.

58 |

Глава 2. |

2.5Простые стохастические модели

Логарифмическое блуждание определяется уравнением:

|

|

|

dx = x dt + x W |

; |

(2.24) |

|

|

|

где и константы модели. Часто (2.24) называют геометрическим

или экспоненциальным броуновским блужданием.

Если стохастического члена нет ( = 0), то это обычное уравнение экспоненциального роста ( > 0) или снижения ( < 0):

dx |

= x |

=> |

x(t) = x0 e t: |

dt |

Подобная зависимость возникает во многих физических, биологических и социальных системах, от радиоактивного распада до роста экономики.

Случайное воздействие вносит в гладкую динамику определ¼нные коррективы. Подставим функции сноса a(x; t) = x и волатильности b(x; t) =

x в условие совместности (2.22) íà ñòð. 57. В результате для s(t) получается тривиальное уравнение s(t) = 0, где точка сверху обозначает производную по времени. Следовательно, s(t) это константа, которую удобно выбрать равной . Интегрирование первого уравнения (2.21) да¼т F (x; t) = ln x, и, соответственно, функция f(t) равна 2=2. Оконча- тельное решение (t0 = 0) имеет вид:

p

x(t) = x0 e( 2=2)t+ t ": (2.25)

Если в процессе Винера x может уползти при блуждании в область отрицательных значений x < 0, то для логарифмической модели это невоз-

можно. Подобное свойство можно было ожидать сразу по виду (2.24). По мере приближения к значению x = 0 снос и волатильность уменьшаются.

В результате динамика как бы замораживается при x ! 0.

Используя интеграл (1.11) íà ñòð. 16, легко вычислить среднее значе- ние и волатильность в произвольный момент времени:

p

x(t) = x0 e t; x(t) = x(t) e 2t 1:

Заметим, что необходимо решительно бороться с искушением по обыч- ному обращаться со стохастическими уравнениями. Например, разделив (2.24) на x, нельзя внести его под дифференциал: dx=x 6= d ln x. Для

подобных действий служит лемма Ито (2.15) по которой для процесса логарифмического блуждания d(ln x) = ( 2=2) dt + W . Фактиче-

ски, при помощи этой замены, найденной по алгоритму стр. 57, мы и получили решение (2.25).

Стохастические уравнения |

59 |

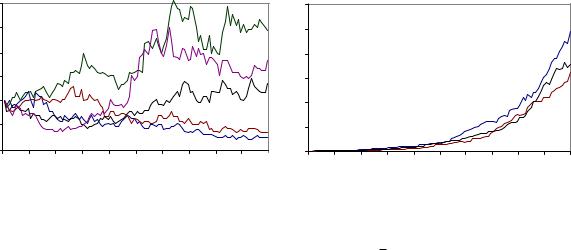

Ниже на левом рисунке приведены логарифмические блуждания с нулевым сносом: dx = x W . Видно, как они, прижимаясь к x = 0, тем

не менее, остаются в положительной области. В результате получается несимметричное распределение для x, которое в данном случае имеет

логнормальный вид. Справа динамика дополнена детерминированным сносом: dx = 0:05 x (dt + W ). Она имеет ярко выраженный экспонен-

циальный рост со стохастическими колебаниями вокруг экспоненты.

3 |

|

|

500 |

2 |

400 |

|

300 |

1 |

200 |

|

100 |

0 |

0 |

|

Эти два примера напоминают нам, что стохастические процессы могут быть как малыми поправками к детерминированной динамике (справа),

так и основной сутью исследуемой системы (слева). p

Введя винеровский процесс Wt = W (t) = " t, решение для логарифмического блуждания можно записать в следующем виде:

x(t) = e( 2=2)t+ Wt:

Действительно, производные для x(t) = F (t; W ) равны:

@x |

= ( 2=2) x; |

@x |

= x; |

@2x |

= 2 x: |

@t |

@W |

@W 2 |

Винеровское блуждание Wt имеет нулевой снос a = 0 и единичную волатильность b = 1. Поэтому по лемме Ито (2.15) имеем:

dx = |

@x |

+ |

1 @2x |

dt + |

@x |

W = x dt + x W: |

||

|

|

|

|

|

||||

@t |

2 @W 2 |

@W |

||||||

Роль x теперь играет процесс W , а функция F это x.

Задавая различные функции x = F (t; Wt), удовлетворяющие начальному условию x0 = F (0; 0), можно найти целый класс точно решаемых стохастических уравнений. После подстановки F (t; Wt) в лемму Ито необходимо исключить Wt, заменив е¼ на Wt = G(t; x), где G обратная к F функция. Кроме этого константа x0 должна сократиться, так как этовнешнее к динамике условие и порядочное уравнение не должно зависеть от него. В качестве упражнения стоит проверить решения ( R38)(R43) из Справочника (стр. 276). К сожалению, чаще таким методом получаются уравнения, в которых снос зависит от волатильности шума, что не очень естественно для практических приложений.

60 |

Глава 2. |

Процесс Орнштейна - Уленбека:

dx = (x ) dt + W |

(2.26) |

описывает блуждание, в котором x притягивается к уровню, определяемому константой . При этом волатильность считается постоянной. Если x , то снос становится заметно отрицательным и тянет процесс вниз. При опускании x ниже снос оказывается положительным и в среднем поднимает x(t) вверх. Параметр > 0 характеризует величинусилы притяжения к равновесному значению .

Условие совместности (2.22) да¼т уравнение s(t) = s(t). Решая его и первое уравнение (2.21) для F (x; t), мы каждый раз выбираем константы

интегрирования наиболее удобным способом , так как начальные условия уже учтены в (2.23), а нам необходимо найти простейшую замену, исключающую x из сноса и волатильности:

s(t) = et; |

F (x; t) = xet; |

f(t) = et: |

В результате решение записывается в следующем виде ( t0 = 0):

|

e 2t ": |

|

x(t) = + x0 e t + p2 p1 |

(2.27) |

Несложно увидеть, что x(t) оказывается гауссово распредел¼нной вели- чиной со средним и дисперсией, зависящими от времени.

Если > 0, то среднее при больших временах стремится к равновес- p

ному уровню . Волатильность становится равной = 2 . При винеровском или логарифмическом блуждании x(t) может уйти как угодно далеко от своего начального значения x0. Для процесса (2.26) x(t) заперта

âñòàòèстическом коридоре с шириной, равной двойной волатильности p

= 2 .

При малых процесс Орнштейна-Уленбека по своему поведению ста-

новится очень близким к обычному винеровскому блужданию. Траекто-

рия x(t) достаточно долго блуждает выше или ниже , не уходя, тем p

не менее, на бесконечность. Волатильность стремится к = 2 , и тем больше, чем меньше . Следовательно, характерный коридор, в котором происходит блуждание, при малых расширяется. Если и , и достаточно большие, x(t) часто пересекает равновесный уровень, начиная напоминать обычный белый шум.

Стохастические уравнения |

61 |

Наличие равновесного уровня в модели Орнштейна-Уленбека полезно для различных финансовых приложений. Например, в случае курсов валют может быть паритетом покупательной способности ( l C21), à äëÿ процентной ставки - е¼ долгосрочным значением.

Примеры реализаций блуждания Орнштейна-Уленбека при различ- ных параметрах приведены ниже. На левом рисунке = 0:1, = 0:1.

На правом = 1, = 0:5. Величина в обоих случаях равна единице.

2 |

1 |

0 |

2 |

1 |

0 |

Необходимо помнить, что, если решение выражено через винеровскую

переменную Wt, е¼ всегда pможно переписать через гауссову случайную

величину, заменив Wt = " t. Обратное, вообще говоря, не верно. Если p

в решении есть ", нельзя его выразить через Wt, подставив " ! Wt= t. В качестве упражнения имеет смысл проверить, что подобная замена в (2:27) приводит к случайной функции, не удовлетворяющей (2.26).

Можно объединить положительность x и его притяжение к равновесному уровню в следующей логарифмической модели с притяжением:

dx = x ln |

x |

1 dt + x W: |

(2.28) |

|

Если x > , то снос отрицательный, а при x < положительный. Множитель x замораживает динамику при приближении к x = 0. Для

этой модели несложно найти точное решение ( l H11).

На самом деле логарифмическая модель с притяжением является про-

стой деформацией процесса Орнштейна-Уленбека. Действительно, если x удовлетворяет уравнению (2.26), то несложно проверить, что y = ex

будет удовлетворять (2.28). Уравнение (2.28) так же соотносится с (2.26), как логарифмическое блуждание с процессом Винера.

Ещ¼ одну модель уместно назвать броуновской ловушкой:

dx = (x ) dt + (x ) W: |

(2.29) |

Член со сносом обеспечивает притяжение к уровню x = , в окрестности

которого волатильность становится очень маленькой, а динамика детерминированной. В результате процесс рано или поздно гарантированно притягивается к значению x = (l H12).

62 |

Глава 2. |

Можно рассмотреть общее стационарное уравнение, снос и волатильность которого не зависят от времени:

dx = a(x) dt + b(x) W:

Условие совместности записывается следующим образом:

s(t) |

= 2 b b00 |

b |

b 0 |

= ; |

(2.30) |

|

s(t) |

1 |

|

|

a |

|

|

где штрих производная по x, точка по времени, и опущены аргументы

у функций. Левая часть зависит только от времени, правая только от x, поэтому это выражение равно некоторой константе, которую мы обо-

значили через . Проинтегрировав это уравнение, найд¼м связь между сносом и волатильностью:

a = |

4 |

0 |

+ b b Z |

b ; |

|

|

b2 |

|

dx |

|

|

где ещ¼ один параметр.

Если b(x) = = const мы приходим к уравнению ОрнштейнаУленбека (2.26), ñòð. 60. Для b(x) = x точно решаемой задачей является

логарифмическая модель с притяжением (2.28), частным ñлучаем кото- p

рой является логарифмическое блуждание. При b(x) = x снос должен явным образом зависеть от :

|

|

|

|

|

|

2 |

+ p |

|

+ 2 x: |

|

|||||

|

|

|

a(x) = |

|

x |

|

|||||||||

|

4 |

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Решение такого уравнения имеет вид ( x0 = x(0), > 0): |

|

||||||||||||||

|

px0 et + 2 |

|

et 1 + p8 p |

|

" |

2 |

|||||||||

x(t) = |

|

e2t 1 |

: |

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Если a(x)=b(x) = const, или сноса при блуждании нет a(x) = 0, то условие совместности (2.30) упрощается:

b00 = :

2 b

Умножая его на интегрирующий множитель b0, получаем решение в неяв- ной форме:

x = Z |

p + 4 ln b; |

|

|

|

db |

где и константы интегрирования.

Стохастические уравнения |

|

|

|

|

|

|

|

|

|

|

63 |

Броуновский мост. Рассмотрим теперь уравнение Ито со сносом, |

|||||||||||

зависящим не только от x, но и от времени t: |

|

|

|

|

|

||||||

|

dx = |

|

x dt + W |

: |

|

|

|

(2.31) |

|||

|

|

T t |

|

|

|

|

|

|

|

||

Константа T это выделенное время в будущем ( t < T ), когда снос |

|||||||||||

становится бесконечным. Условие совместности да¼т: |

|

|

|

||||||||

|

|

|

|

x |

|

|

|

|

|

|

|

s(t) = T t; |

F (x; t) = |

T t; |

f(t) = |

(T t)2 : |

(2.32) |

||||||

В результате получаем решение в следующем виде ( x0 = x(t0)): |

|

||||||||||

x(t) = + (x0 ) |

T |

t |

|

|

t |

T |

t |

) ": |

|

||

T |

t0 |

+ s(t T0)( t0 |

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

Среднее процесса при t ! T стремится к . При этом волатильность ока- |

|||||||||||

зывается равной нулю. Это означает, что x(t) гарантированно в процессе |

|||||||||||

блуждания достигает равновесного значения x(T ) = : |

|

|

|

||||||||

2 |

|

|

|

|

2.5 |

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

1 |

|

|

|

|

1.5 |

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

0 |

|

|

|

|

0.5 |

|

|

|

|

|

|

На рисунках в обоих случаях = 1. Слева = 0:1, справа = 0:05. |

|||||||||||

Соединение начального условия x0 = x(0) и конечного x(T ) = стоха- |

|||||||||||

стическими траекториями и дало живописное название процессу. |

|

||||||||||

Можно рассмотреть броуновский мост в более общем случае, с произ- |

|||||||||||

вольными коэффициентами, зависящими от времени: |

|

|

|

||||||||

dx = (t) x (t) dt + (t) W:

Условия совместности дают:

t

R

s(t) = (t)et0 (t)dt; F (x; t) = x s((tt)); f(t) = (t) (t) s((tt)):

Для частного выбора (t) = =(T t), (t) = , (t) = , где ; , T иконстанты модели, получаем решение в следующем виде ( t0 = 0):

|

x0 |

|

|

|

(T t) |

|

|

|

|

(T t)2 1 |

1=2 |

|

x(t) = + |

(T |

|

t) + |

|

1 |

|

": |

|||||

T |

2 1 |

T 2 1 |

||||||||||

|

|

|

|

|

||||||||

Заданием функции (t) можно добиться произвольного выгиба моста вверх или вниз.