41. Содержание процесса управления финансовыми инвестициями.

Управление инвестициями включает в себя: 1. управление инвестиционной деятельностью на государственном уровне, что предполагает регулирование, контроль, стимулирование инвестиционной деятельности законодательными и регламентирующими методами; 2. управление отдельными инвестиционными проектами, которое включает в себя планирование, организацию, координацию, контроль в течение жизненного цикла инвестиционного проекта путем применения системы современных методов и техники управления; 3. управление инвестиционной деятельностью отдельного хозяйствующего субъекта – предпринимательской фирмы, которое предполагает выбор объектов инвестирования и контроль за протеканием процесса инвестирования.

Управление финансовыми инвестициями предприятия представляет собой систему принципов и методов обеспечения выбора наиболее эффективных финансовых инструментов вложения капитала и своевременного его реинвестирования. Управление финансовыми инвестициями подчинено общей инвестиционной политике предприятия и направлено на достижение его инвестиционных целей. Процесс управления финансовыми инвестициями предприятия осуществляется по следующим основным этапам: 1. Анализ состояния финансового инвестирования в предшествующем периоде. Основной целью проведения такого анализа является изучение тенденций динамики масштабов, форм и эффективности финансового инвестирования на предприятии в ретроспективе. 2. Определение объема финансового инвестирования в предстоящем периоде. Этот объем на предприятиях, которые не являются институциональными инвесторами, обычно небольшой и определяется размером свободных финансовых средств, заранее накапливаемых для осуществления предстоящих реальных инвестиций или других расходов будущего периода. Заемные средства к финансовому инвестированию предприятия обычно не привлекаются (за исключением отдельных периодов, когда уровень доходности ценных бумаг существенно превосходит уровень ставки процента за кредит). 3. Выбор форм финансового инвестирования. В рамках планируемого объема финансовых средств, выделяемых на эти цели, определяются конкретные формы этого инвестирования, рассмотренные выше. Выбор этих форм зависит от характера задач, решаемых предприятием в процессе своей хозяйственной деятельности. 4. Оценка инвестиционных качеств отдельных финансовых инструментов. Методы такой оценки дифференцируются в зависимости от видов этих инструментов; основным показателем оценки выступает уровень их доходности, риска и ликвидности. В процессе оценки подробно исследуются факторы, определяющие инвестиционные качества различных видов финансовых инструментов инвестирования — акций, облигаций, депозитных вкладов в коммерческих банках и т.п. В системе такого анализа получают отражение оценка инвестиционной привлекательности отраслей экономики и регионов страны, в которой осуществляет свою хозяйственную деятельность тот или иной эмитент ценных бумаг. Важную роль в процессе оценки играет также характер обращения тех или иных финансовых инструментов инвестирования на организованном и неорганизованном инвестиционном рынке. 5. Формирование портфеля финансовых инвестиций. Это формирование осуществляется с учетом оценки инвестиционных качеств отдельных финансовых инструментов. В процессе их отбора в формируемый портфель учитываются следующие основные факторы: тип портфеля финансовых инвестиций, формируемый в соответствии с его приоритетной целью; необходимость диверсификации финансовых инструментов портфеля; необходимость обеспечения высокой ликвидности портфеля и другие. Особая роль в формировании портфеля финансовых инвестиций отводится обеспечению соответствия целей его формирования стратегическим целям инвестиционной деятельности в целом. 6. Обеспечение эффективного оперативного управления портфелем финансовых инвестиций. При существенных изменениях конъюнктуры финансового рынка инвестиционные качества отдельных финансовых инструментов снижаются. В процессе оперативного управления портфелем финансовых инвестиций обеспечивается своевременная его реструктуризация с целью поддержания целевых параметров его первоначального формирования.

Таким образом, в процессе осуществления управления финансовыми инвестициями определяются основные параметры инвестиционной деятельности предприятия в этой сфере и ее важнейшие критерии.

Конгломератная диверсификация. Эта стратегия реализуется, когда организация приобретает предприятия, которые производят продукты или обеспечивают услугами, не имеющими явной связи с существующими продуктами, услугами и рынками. Конгломератная диверсификация, как указывается, обеспечивает значительную финансовую синергию. Это может происходить в форме преимуществ в налогообложении, большей возможности в обучении или лучшем использовании финансовых ресурсов.

Данная стратегия в целом рассматривается как имеющая высокий уровень риска, так как компания может иметь очень мало опыта работы в новой технологии или на новых рынках и не иметь управленческих навыков, необходимых для эффективного руководства новым предприятием.

Как и любая стратегия, диверсификация имеет преимущества и недостатки. Важнейшими из них являются следующие:

Преимущества:

• может быть хорошим маршрутом выхода из отрасли, находящейся на спаде;

• ориентирована на прибыль;

• помогает снижать зависимость от одного продукта или рынка;

• при ее использовании возможно возникновение эффекта масштаба и синергии;

• может значительно усилить рыночную власть компании в отношении покупателей;

• помогает повысить кредитоспособность компании;

• уменьшает и распределяет риск.

Недостатки:

• новая деятельность может потребовать совсем других навыков, которых может не быть в существующей компании (например, технологических навыков);

• подходит, главным образом, для больших компаний, которые менее чувствительны к перепадам цен;

• недостаточно внимания уделяется поведенческим аспектам диверсификации (например, каким образом две команды управляющих будут сотрудничать друг с другом);

• это стратегия высокого риска, обеспечивающая отдачу лишь в долгосрочном плане;

• требует значительных резервов денежных средств;

• при ее реализации может возникнуть тенденция переноса усилий с имеющегося предприятия на новые;

• сложности в нахождении подходящего предприятия для приобретения.

Интеграция. Она может проходить в двух направлениях: горизонтальном и вертикальном. Соответственно выделяются два типа стратегии.

Горизонтальная интеграция. Наиболее типичным образом стратегия горизонтальной интеграции осуществляется, когда фирма приобретает или сливается с основным конкурентом или компанией, действующей на схожей стадии в цепочке создания стоимости. Однако при этом двеорганизации могут обладать различными сегментами рынка. Объединение сегментов рынка вследствие слияния придает фирме новые конкурентные преимущества, а в долговременной перспективе сулит существенное увеличение дохода. Можно привести ряд характерных причин, которые способствуют избранию стратегии горизонтальной интеграции, среди них отметим следующие:

• горизонтальная интеграция может быть связана с характеристиками роста в отрасли производства (например, быстрый рост);

• увеличившийся вследствие объединения эффект масштаба может усилить основные конкурентные преимущества;

• организация может иметь избыток финансовых и трудовых ресурсов, что позволит ей управлять расширившейся компанией;

• объединение может быть средством устранения товара, являющегося близким заменителем;

Методы оценки эффективности инвестиций, основанные на дисконтированных оценках

Наряду с денежным потоком при оценке инвестиционных проектов используется такой показатель, как накопленный денежный поток. В качестве основных характеристик указанного показателя выступают: накопленный приток, накопленный отток и накопленный эффект. Эти характеристики определяются на каждом пошаговом отрезке расчетного периода.

Дисконтирование как метод оценки инвестиционных проектов путем выражения будущих денежных потоков связано с реализацией проектов через их стоимость на текущий момент времени. Дисконтирование денежных потоков представляет собой приведение разновременных значений к их ценности на определенный момент времени. Данный момент времени называется моментом приведения, который может не совпадать с базовым периодом. Дисконтирование применяется к денежным потокам, выраженным в текущих или дефлированных ценах.

Основным экономическим нормативом, используемым при дисконтировании, является норма дисконта, которая выражается в долях единицы или в процентах в год. Норма дисконта является задаваемым экономическим нормативом, используемым при оценке эффективности инвестиционного проекта. Однако в отдельных случаях значение нормы дисконта можно устанавливать различным для разных шагов расчета.

Основными видами нормы дисконта являются: коммерческая, социальная и бюджетная нормы дисконта участника проекта. Коммерческая норма дисконта применяется при оценке коммерческой эффективности и определяется с учетом альтернативной эффективности использования капитала для инвестирования.

Норма дисконта участника проекта отражает эффективность участия в проекте отдельных участников. Она выбирается самими участниками, и при отсутствии четких указаний в качестве нее можно использовать коммерческую норму дисконта.

Социальная норма дисконта применяется при расчетах показателей общественной эффективности и характеризует минимальные требования общества. Она представляет собой национальный параметр и должна устанавливаться централизованно государственными органами управления.

Бюджетная норма дисконта используется в расчетах показателей бюджетной эффективности и отражает альтернативную стоимость бюджетных средств.

В качестве основных показателей, используемых для оценки эффективности инвестиционных проектов, выступают:

– чистый доход;

– чистый дисконтированный доход;

– внутренняя норма доходности;

– индекс доходности;

– срок окупаемости;

– показатели, характеризующие финансовое состояние участников проекта.

В настоящее время наибольшее распространение в зарубежной и отечественной практике оценки эффективности инвестиционных проектов получили следующие методы оценки эффективности инвестиций, основанные на дисконтировании:

– метод чистой приведенной стоимости (метод чистой дисконтированной стоимости, метод чистой текущей стоимости);

– метод внутренней нормы прибыли;

– дисконтированный срок окупаемости инвестиций;

– индекс доходности.

Метод чистой приведенной стоимости. Чистая приведенная стоимость – NPV (Net Present Value) представляет разницу между приведенным (дисконтированным) денежным доходом от инвестиционного проекта и единовременными затратами на инвестиции.

Денежные доходы в данном случае выступают как разность между стоимостью продукции по продажным ценам и издержками на ее производство. В издержки, как правило, не включаются затраты на амортизацию.

Метод приведенной чистой стоимости позволяет принять управленческое решение о целесообразности реализации инвестиционного проекта на основе сравнения суммы будущих дисконтированных доходов с требуемыми для реализации инвестиционными издержками (капитальными вложениями).

Критерий принятия управленческих решений о целесообразности реализации инвестиционного проекта одинаков для любых видов инвестиций и организаций. Если чистая приведенная стоимость положительна (больше нуля), инвестиционный проект следует принять, и наоборот.

Положительное значение приведенной чистой стоимости означает, что текущая стоимость доходов превышает инвестиционные затраты и, как следствие, обеспечивает получение дополнительных возможностей для увеличения благосостояния инвесторов. Нулевое значение чистой приведенной стоимости является недостаточным основанием для принятия решения о реализации инвестиционного проекта.

Чтобы использовать метод чистой приведенной стоимости необходимо располагать следующей информацией.

1. Сведения о затратах на реализацию инвестиционного проекта.

2. Информация о будущей сумме возможных доходов от реализации инвестиционного проекта.

3. Показатели ожидаемого экономического срока использования инвестиционного проекта.

4. Характеристика требуемой нормы прибыли (дисконтной ставки), по которой рассчитывается чистая приведенная стоимость.

Обоснование нормы дисконта является самым важным моментом при расчете чистой приведенной стоимости. За норму дисконта принимается минимальная норма прибыли, которая часто приравнивается к проценту на долгосрочные вклады на депозитных счетах в кредитных учреждениях. Эта норма отражает минимальный уровень доходов, ниже которого нецелесообразно вложение капитала в реализацию инвестиционного проекта.

При разовой инвестиции математический расчет чистой приведенной стоимости можно представить следующей формулой:

INCLUDEPICTURE

"http://edu.dvgups.ru/METDOC/EKMEN/FK/EKON_UPR_INV/METOD/U_P/frame/3.files/image010.gif"

\* MERGEFORMATINET

,

(5)

,

(5)

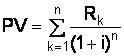

где NPV – чистая приведенная стоимость денежных средств за весь срок реализации инвестиционного проекта, руб.; R1, R2, …, Rk – годовые денежные поступления в течение n лет, руб.; E – первоначальные инвестиции, руб.; i – ставка сравнения.

При этом общая накопленная величина дисконтированных поступлений PV будет выражена следующим образом:

INCLUDEPICTURE

"http://edu.dvgups.ru/METDOC/EKMEN/FK/EKON_UPR_INV/METOD/U_P/frame/3.files/image012.gif"

\* MERGEFORMATINET

.

(6)

.

(6)

Нужно отметить, что при прогнозировании доходных поступлений по годам необходимо учитывать все виды поступлений как производственного, так и непроизводственного характера, затрагивающие интересы реализуемого проекта.

В случае, если по окончании периода реализации проекта планируется поступление денежных средств в виде ликвидационной цены оборудования или высвобождения части оборотных средств предприятия, они должны быть учтены как доходы соответствующих периодов.

Если инвестиционный проект предполагает не разовые инвестиции, а последовательное инвестирование свободных ресурсов в течение нескольких лет (m лет), то формула для расчета NPV будет преобразована следующим образом:

INCLUDEPICTURE

"http://edu.dvgups.ru/METDOC/EKMEN/FK/EKON_UPR_INV/METOD/U_P/frame/3.files/image014.gif"

\* MERGEFORMATINET

.

(7)

.

(7)

Показатель NPV отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия рассматриваемого проекта. Этот показатель изменяется во временном аспекте, и вследствие этого показатель чистой приведенной стоимости различных инвестиционных проектов можно просуммировать. Данное свойство является крайне важным и выделяет данный критерий из остальных, позволяя использовать его в качестве основного при проведении анализа оптимального соотношения составляющих инвестиционного портфеля.

Из вышеизложенного следует, что метод расчета чистой приведенной стоимости требует элементарных знаний теории расчета сложных процентов.

Однако на практике могут возникнуть определенные сложности, поскольку потоки денежных доходов и расходов поступают не в конце года, как это предполагается в финансовых таблицах для расчета сложных процентов, а в течение всего года. Но эта проблема решится, если рассчитать средневзвешенную ставку дисконтирования с учетом месячного движения денежных доходов и расходов в течение года.

С помощью дисконтирования можно найти текущую стоимость денег, которые будут получены в будущем. Формулы для расчета по сложной процентной ставке и с помощью дисконтирования увязаны между собой следующим образом:

INCLUDEPICTURE

"http://edu.dvgups.ru/METDOC/EKMEN/FK/EKON_UPR_INV/METOD/U_P/frame/3.files/image016.gif"

\* MERGEFORMATINET

![]() ,

(8)

,

(8)

где FV (Future Value) – будущая стоимость по сложной процентной ставке.

Таким образом, абсолютная величина чистого приведенного дохода зависит от двух видов параметров. Первые определяются производственным процессом и, тем самым, выражают более объективную оценку инвестиционного процесса. Ко второму виду относится единственный параметр – ставка сравнения, которая является величиной условной и выражает результат субъективного суждения. Вследствие этого при анализе инвестиционных проектов целесообразно определять чистую приведенную стоимость не для одной ставки, а для некоторого диапазона ставок.

Внутренняя норма прибыли (доходности) – IRR (International Rate of Return) представляет собой ту расчетную ставку процента (ставку дисконтирования), при которой сумма дисконтированных доходов за весь период использования инвестиционного проекта становится равной сумме первоначальных затрат (инвестициям). Другими словами, внутренняя норма прибыли является процентной ставкой, при которой чистая приведенная стоимость становится равной нулю.

Показатель внутренней нормы прибыли широко используется при анализе эффективности инвестиционных проектов. Реализация любого инвестиционного проекта требует привлечения необходимых ресурсов, которые всегда следует возмещать путем оплаты начисленных процентов за пользование заемными средствами, выплаты дивидендов за привлеченный акционерный капитал и т. д.

Поэтому для того, чтобы обеспечить необходимый доход от инвестирования, необходимо добиться такого положения, когда чистая приведенная стоимость будет больше нуля или равна ему.

Для этого нужно подобрать такую процентную ставку для дисконтирования денежных потоков, которая обеспечит получение выражения:

INCLUDEPICTURE

"http://edu.dvgups.ru/METDOC/EKMEN/FK/EKON_UPR_INV/METOD/U_P/frame/3.files/image018.gif"

\* MERGEFORMATINET

![]() .

.

Данный показатель должен отражать ожидаемый усредненный уровень ссудного процента с учетом фактора риска. В связи с этим под внутренней нормой прибыли понимают ставку дисконтирования, использование которой обеспечит равенство текущей стоимости ожидаемых денежных оттоков и текущей стоимости ожидаемых денежных притоков.

Таким образом, показатель внутренней нормы доходности характеризует максимально допустимый относительный уровень расходов, которые могут быть произведены при реализации инвестиционного проекта. Суть этого показателя сводится к тому, что инвестор должен произвести сравнение полученного значения IRR для инвестиционного проекта с ценой привлеченных инвестиционных ресурсов – CC(Cost of Capital).

Таким образом, если:

IRR > CC – проект следует принять;

IRR < CC – проект следует отвергнуть;

IRR = CC – проект не является ни прибыльным, ни убыточным.

Для расчета внутренней нормы прибыли можно использовать следующее уравнение:

INCLUDEPICTURE

"http://edu.dvgups.ru/METDOC/EKMEN/FK/EKON_UPR_INV/METOD/U_P/frame/3.files/image020.gif"

\* MERGEFORMATINET

,

(9)

,

(9)

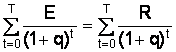

где E – первоначальные инвестиции, руб.; Т – последний год использования инвестиционного проекта; R – доход, руб.; q – внутренняя норма прибыли; t – год инвестирования.

При этом левая часть уравнения представляет собой дисконтированную стоимость первоначальных инвестиционных затрат, начиная с года инвестирования и заканчивая последним годом использования инвестиционного проекта. Аналогично этому правая часть уравнения представляет собой стоимость доходов за тот же период времени.

Ставка процента, при которой обе части уравнения становятся равными, называется внутренней нормой прибыли. Кроме того, этот показатель можно характеризовать как максимальную ставку процента, под которую инвестор может взять кредит для финансирования инвестиционного проекта с помощью заемного капитала. При этом денежный доход используется в течение определенного периода для погашения суммы кредита и процентов по нему. Акционеры в этом случае за экономически оправданный период использования проекта не получили бы никакого дополнительного дохода, но и не имели бы убытков от использования инвестиционного проекта.

Инвестор может взяться за реализацию проекта, если для его финансирования используются собственные средства, но в этом случае внутренняя норма прибыли по этому проекту должна быть не меньше нормы прибыли на капитал, исчисленной в целом по предприятию, или несколько больше той нормы прибыли, которую он может получить, положив свободные средства на депозитный счет в банке.

Следовательно, руководители инвестиционного проекта должны располагать информацией о стоимости капитала для того, чтобы принять грамотные управленческие решения по инвестиционным проектам. На практике нахождение внутренней нормы прибыли требует сложных расчетов.

Для решения данной проблемы рекомендуется составить таблицу, в которой должна быть представлена информация о первоначальных затратах и доходах от реализации инвестиционного проекта. Затем целесообразно дисконтировать денежные доходы, постепенно увеличивая ставку дисконтирования до тех пор, пока разность между суммой дисконтированных доходов и затрат на инвестиционный проект не окажется равной нулю. Если полученная разность окажется положительной величиной, то ставку дисконтирования увеличивают до тех пор, пока эта разность не станет отрицательной величиной. Последняя ставка дисконтирования и окажется максимально приближенной к внутренней норме прибыли.

Для расчета внутренней нормы прибыли можно использовать специально запрограммированные калькуляторы или соответствующие компьютерные программы.

Кроме того, внутреннюю норму прибыли можно рассчитать и графическим путем. Для этого на оси ординат откладывают как положительные, так и отрицательные значения чистой приведенной стоимости, а на оси абсцисс – ставки дисконтирования. Прямая, соединяющая положительные и отрицательные значения чистой приведенной стоимости, пересечет ось абсцисс при нулевом значении чистой приведенной стоимости и покажет искомое значение внутренней нормы прибыли.

В общем случае показатель внутренней нормы прибыли показывает возможный уровень рентабельности инвестированного капитала. Предложение по реализации инвестиционного проекта можно принимать, если внутренняя норма прибыли превышает процентную ставку по депозитным вкладам в банке и не ухудшает рентабельности капитала, рассчитанной в целом по предприятию.

Если имеется несколько инвестиционных проектов, то предпочтение отдается тому из них, у которого внутренняя норма прибыли имеет наибольшее значение.

Таким образом, метод внутренней нормы прибыли содержит информацию о возможном процентном доходе от инвестиций. Критерий принятия решения о целесообразности реализации инвестиционного проекта основывается на превышении рассчитанной внутренней нормы прибыли проекта над нормой прибыли, которую требует инвестор. Рассмотренный метод оценки эффективности инвестиций рекомендуется использовать при возрастающих значениях годовых доходов в процессе всего периода использования инвестиционного проекта.

Вместе с тем метод внутренней нормы прибыли не рекомендуют применять при расчете эффективности таких инвестиционных проектов, в процессе использования которых могут осуществляться значительные единовременные вложения. В данных ситуациях возможно возникновение нескольких расчетных значений внутренней нормы прибыли, и сделать правильный вывод о целесообразности инвестиционных расходов становится затруднительно.

Дисконтированный срок окупаемости инвестиций – PP (Payback Period method) – это срок, за который окупятся первоначальные затраты на реализацию проекта за счет доходов, дисконтированных по заданной процентной ставке (норме прибыли) на текущий момент времени.

Первоначальные затраты – затраты на приобретение, установку и пуск основных средств. Для упрощения считается, что первоначальные затраты возникают одновременно в момент пуска в эксплуатацию оборудования или других основных средств. К первоначальным затратам могут относиться и оборотные средства, необходимые для реализации инвестиционного проекта.

Сущность метода дисконтированного срока окупаемости состоит в том, что из первоначальных затрат на реализацию инвестиционного проекта последовательно вычитаются дисконтированные денежные доходы с тем, чтобы окупились инвестиционные издержки.

Следовательно, дисконтированный срок окупаемости включает такое количество лет реализации инвестиционного проекта, в течение которых сумма чистых доходов, дисконтированных на момент завершения инвестиций, равна сумме инвестиций:

INCLUDEPICTURE

"http://edu.dvgups.ru/METDOC/EKMEN/FK/EKON_UPR_INV/METOD/U_P/frame/3.files/image022.gif"

\* MERGEFORMATINET

,

(10)

,

(10)

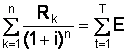

где Rk –

годовые доходы;

INCLUDEPICTURE

"http://edu.dvgups.ru/METDOC/EKMEN/FK/EKON_UPR_INV/METOD/U_P/frame/3.files/image024.gif"

\* MERGEFORMATINET

![]() –

сумма всех инвестиций.

–

сумма всех инвестиций.

Достоинство метода состоит в том, что он имеет четко выраженный критерий приемлемости инвестиционных проектов. При использовании этого метода проект принимается, если он окупит себя за экономически оправданный срок своей реализации.

В зарубежной экономической литературе отмечается, что метод дисконтированного срока окупаемости имеет один недостаток: он не принимает во внимание денежные потоки после того, как инвестиционный проект окупится. Однако этот недостаток легко устранить, если расчеты дисконтированного денежного дохода продолжить до конца периода использования инвестиционного проекта.

Следует отметить, что метод дисконтированного срока окупаемости базируется на методе срока окупаемости инвестиций, который широко используется на практике за рубежом, в том числе в малом бизнесе.

Оценка эффективности инвестиционного проекта по методу рентабельности. Рентабельность – индекс доходности – PI(Profitability Index) представляет отношение приведенных денежных доходов к инвестиционным расходам. Возможно и другое определение: рентабельность (индекс доходности) – отношение приведенных денежных доходов к приведенным на начало реализации инвестиционного проекта инвестиционным расходам. Последнее определение применимо к ситуациям, когда капитальные вложения в инвестиционный проект осуществляются в течение ряда лет.

Для расчета индекса доходности используется та же информация о дисконтированных денежных потоках, что и при исчислении чистой приведенной стоимости.

Общая формула для расчета индекса доходности выглядит следующим образом:

INCLUDEPICTURE

"http://edu.dvgups.ru/METDOC/EKMEN/FK/EKON_UPR_INV/METOD/U_P/frame/3.files/image026.gif"

\* MERGEFORMATINET

,

(11)

,

(11)

где Rk – чистый доход, руб.; E – первоначальные инвестиции, руб.

Если индекс доходности равен единице, то будущие приведенные денежные доходы будут равны вложенным средствам и фирма получит прирост дохода в пределах заданной нормы прибыли. В этом случае проект принимается при дополнительных исследованиях, например, если норма прибыли, заложенная при расчете эффективности инвестиционного проекта, будет больше, чем норма прибыли на капитал, рассчитанная в целом по фирме. Если индекс доходности больше единицы, то проект принимается. При индексе доходности меньше единицы проект отклоняется.

Необходимо отметить, что показатель индекса доходности обладает существенными преимуществами по сравнению с показателем чистой приведенной стоимости. Из содержания показателя рентабельности (индекса доходности) можно получить бо́льшую информацию в сравнении с показателем чистой приведенной стоимости. Прежде всего разница между делимым и делителем показывает величину чистой приведенной стоимости и дает количественную характеристику инвестиционного проекта. В связи с этим сам индекс доходности позволяет дать качественную характеристику эффективности инвестиционного проекта. В результате появляется реальная возможность для сравнения эффективности инвестиционного проекта с другими альтернативными проектами, а также с соответствующим индексом доходности, исчисленным в целом по предприятию.

Таким образом, рассмотрев основные положения методов, базирующихся на дисконтировании, можно сделать вывод о том, что одна из проблем, которые возникают при применении дисконтированных оценок для экономической характеристики инвестиционных проектов, состоит в разнонаправленности выводов о целесообразности реализации этих проектов при использовании различных методов расчета. Тем не менее указанные методы за счет более точных характеристик дают четкое представление о приемлемости принятия важных управленческих решений для реализации будущего инвестиционного проекта.

36.Расчет чистой приведенной стоимости(NPV)

Чистая приведённая стоимость (чистая текущая стоимость, чистый дисконтированный доход, принятое в международной практике для анализа инвестиционных проектов сокращение — NPV или ЧДД) — это сумма дисконтированных значений потока платежей, приведённых к сегодняшнему дню.

Показатель NPV представляет собой разницу между всеми денежными притоками и оттоками, приведёнными к текущему моменту времени (моменту оценки инвестиционного проекта). Он показывает величину денежных средств, которую инвестор ожидает получить от проекта, после того, как денежные притоки окупят его первоначальные инвестиционные затраты и периодические денежные оттоки, связанные с осуществлением проекта. Поскольку денежные платежи оцениваются с учётом их временно́й стоимости и рисков, NPV можно интерпретировать как стоимость, добавляемую проектом. Её также можно интерпретировать как общую прибыль инвестора.

Иначе

говоря, для потока

платежей CF (Cash

Flow),

где

INCLUDEPICTURE

"https://upload.wikimedia.org/math/e/5/6/e561c9d6ab43f00a3cb795ac023c8d21.png"

\* MERGEFORMATINET INCLUDEPICTURE

"https://upload.wikimedia.org/math/e/5/6/e561c9d6ab43f00a3cb795ac023c8d21.png"

\* MERGEFORMATINET

![]() —

платёж через

INCLUDEPICTURE

"https://upload.wikimedia.org/math/e/3/5/e358efa489f58062f10dd7316b65649e.png"

\* MERGEFORMATINET INCLUDEPICTURE

"https://upload.wikimedia.org/math/e/3/5/e358efa489f58062f10dd7316b65649e.png"

\* MERGEFORMATINET

—

платёж через

INCLUDEPICTURE

"https://upload.wikimedia.org/math/e/3/5/e358efa489f58062f10dd7316b65649e.png"

\* MERGEFORMATINET INCLUDEPICTURE

"https://upload.wikimedia.org/math/e/3/5/e358efa489f58062f10dd7316b65649e.png"

\* MERGEFORMATINET

![]() лет

( INCLUDEPICTURE

"https://upload.wikimedia.org/math/9/c/0/9c041a56da3ec72c53fe470a9857f643.png"

\* MERGEFORMATINET INCLUDEPICTURE

"https://upload.wikimedia.org/math/9/c/0/9c041a56da3ec72c53fe470a9857f643.png"

\* MERGEFORMATINET

лет

( INCLUDEPICTURE

"https://upload.wikimedia.org/math/9/c/0/9c041a56da3ec72c53fe470a9857f643.png"

\* MERGEFORMATINET INCLUDEPICTURE

"https://upload.wikimedia.org/math/9/c/0/9c041a56da3ec72c53fe470a9857f643.png"

\* MERGEFORMATINET

![]() )

и начальной инвестиции IC (Invested

Capital)

в размере

INCLUDEPICTURE

"https://upload.wikimedia.org/math/c/e/f/cef2f18ebc4c1d3fca34fc3494d1e18b.png"

\* MERGEFORMATINET INCLUDEPICTURE

"https://upload.wikimedia.org/math/c/e/f/cef2f18ebc4c1d3fca34fc3494d1e18b.png"

\* MERGEFORMATINET

)

и начальной инвестиции IC (Invested

Capital)

в размере

INCLUDEPICTURE

"https://upload.wikimedia.org/math/c/e/f/cef2f18ebc4c1d3fca34fc3494d1e18b.png"

\* MERGEFORMATINET INCLUDEPICTURE

"https://upload.wikimedia.org/math/c/e/f/cef2f18ebc4c1d3fca34fc3494d1e18b.png"

\* MERGEFORMATINET

![]() чистая

приведённая стоимость

INCLUDEPICTURE

"https://upload.wikimedia.org/math/b/d/6/bd620192684500b32acd91b8da96e23b.png"

\* MERGEFORMATINET INCLUDEPICTURE

"https://upload.wikimedia.org/math/b/d/6/bd620192684500b32acd91b8da96e23b.png"

\* MERGEFORMATINET

чистая

приведённая стоимость

INCLUDEPICTURE

"https://upload.wikimedia.org/math/b/d/6/bd620192684500b32acd91b8da96e23b.png"

\* MERGEFORMATINET INCLUDEPICTURE

"https://upload.wikimedia.org/math/b/d/6/bd620192684500b32acd91b8da96e23b.png"

\* MERGEFORMATINET

![]() рассчитывается

по формуле:

рассчитывается

по формуле:

INCLUDEPICTURE

"https://upload.wikimedia.org/math/6/8/2/682153498bc5db64e7f23a78a8eb43bc.png"

\* MERGEFORMATINET INCLUDEPICTURE

"https://upload.wikimedia.org/math/6/8/2/682153498bc5db64e7f23a78a8eb43bc.png"

\* MERGEFORMATINET

,

,

где

INCLUDEPICTURE

"https://upload.wikimedia.org/math/8/6/5/865c0c0b4ab0e063e5caa3387c1a8741.png"

\* MERGEFORMATINET INCLUDEPICTURE

"https://upload.wikimedia.org/math/8/6/5/865c0c0b4ab0e063e5caa3387c1a8741.png"

\* MERGEFORMATINET

![]() — ставка

дисконтирования.

— ставка

дисконтирования.

37.Индекс доходности, также называемый Profitability Index и индекс рентабельности, явл. показателем, который отражает инвест. эффективность какого-либо бизнес-проекта. Индекс доходности численно равен отношению данной стоимости денежных потоков к начальным затратам проекта, атак же инвестициям, направленным на его реализацию. Рассчитывается индекс по формуле: ИД = НС/И. НС - это настоящая стоимость данных денежных потоков, И - это сумма всех инвестиций, которые направлены на реализацию проекта. В том случае, если инвестиции сделаны ранее, их стоимость также приводится к данной. Если значение индекса доходности равно или меньше единицы, это означает, что проект нерентабелен. В этом случае они отвергаются, так как они не способны принести инвестору дополнительный доход. Реализуются обычно только те, индекс доходности которых больше единицы. Если индекс равен единице, то проект считается безубыточным. Индекс рентабельности - это относительный показатель, который определяет уровень дохода на единицу затраты. Чем больше его значение, тем выше будет отдача вложенных инвестиций. Именно поэтому при выборе из ряда альтернативных проектов одного используется индекс доходности.

38. Внутренняя норма доходности - норма прибыли, порожденная инвестицией. Это та норма прибыли (барьерная ставка, ставка дисконтирования), при которой чистая текущая стоимость инвестиции равна нулю, или это та ставка дисконта, при которой дисконтированные доходы от проекта равны инвестиционным затратам. Внутренняя норма доходности определяет максимально приемлемую ставку дисконта, при которой можно инвестировать средства без каких-либо потерь для собственника.

IRR = r, при котором NPV = f(r) = 0,

Ее значение находят из следующего уравнения:

NPV(IRR) - чистая текущая стоимость, рассчитанная по ставке IRR, CFt - приток денежных средств в период t; It - сумма инвестиций (затраты) в t-ом периоде; n - суммарное число периодов (интервалов, шагов) t = 0, 1, 2, ..., n.

Экономический смысл данного показателя заключается в том, что он показывает ожидаемую норму доходности (рентабельность инвестиций) или максимально допустимый уровень инвестиционных затрат в оцениваемый проект. IRR должен быть выше средневзвешенной цены инвестиционных ресурсов

Если это условие выдерживается, инвестор может принять проект, в противном случае он должен быть отклонен.

Достоинства показателя внутренняя норма доходности (IRR) состоят в том, что кроме определения уровня рентабельности инвестиции, есть возможность сравнить проекты разного масштаба и различной длительности.

39. В современной экономике широко используется расчет точки безубыточности в различных модификациях. С его помощью можно определить риск инвестиционного проекта.

Суть данного метода заключается в определении минимально допустимого (критического) уровня производства продукции (продаж, услуг), при котором предприятие будет являться безубыточным. Для успешного ведения бизнеса необходимо точно знать, какой объем продукции требуется реализовать предприятию для покрытия всех затрат на ее производство.

При меньшем объеме производства и продаж продукции предприятие будет в убытке, при большем – получит прибыль. Кроме того, чем ниже будет рассчитанный критический уровень производства, тем более устойчивым будет предприятие в условиях возможного сокращения рынков сбыта.

Точка безубыточности может быть определена графически и аналитически. При построении графиков по горизонтальной оси откладывают объем производства, по вертикальной – производственные затраты, причем отдельно постоянные и переменные, и доход.

Предполагается, что продажи происходят равномерно, цены на продукцию и сырье за рассматриваемый период времени не меняются; при изменении объема продаж переменные издержки в расчете на единицу продукции постоянны; постоянные издержки не меняются в указанном диапазоне объема продаж, весь объем произведенной продукции реализуется. В результате построений получаются графики постоянных и переменных издержек, валовых издержек, выручки от реализации. Точка пересечения графиков выручки и валовых затрат будет являться точкой безубыточности.

Инвестиционный проект, его этапы (жизненный цикл инвестиционного проекта).

Проект – это специальным образом оформленное предложение об изменении деятельности предприятия, преследующее определенную цель. Инвестиционный проект – если проект, связанный с привлечением инвестиций. Жизненный цикл инвестиционного проекта – это определенный период времени между началом его существования и моментом полного закрытия или ликвидации. Стадии жизненного цикла инвестиционного проекта - это те этапы развития, которые он проходит на протяжении всего срока своей деятельности. Каждый инвестиционный проект обладает собственным уникальным и неповторимым жизненным циклом, однако существуют этапы присущие абсолютно всем проектам: 1. до инвестиционная; 2. инвестиционная; 3. эксплуатационная.

I. Этап жизненного цикла инвестиционного проекта, предшествующий привлечению инвестиций - это период времени, во время которого появляется и разрабатывается идея о реализации и принимается решение об осуществлении проекта. Данный этап можно разбить на следующие фазы: 1. формулировка идеи; 2. финансовый анализ возможности осуществления проекта. Определение объемов финансирования и выявления источников инвестиций; 3. анализ рынка сбыта, потребителей; 4. составление бизнес-плана; 5. привлечение инвестиций и инвесторов.

II. Этап жизненного цикла инвестиционного проекта, заключающий в себе процесс его инвестирования - это период времени между началом реализации идеи и моментом выхода на запланированную производственную мощность. На данном этапе важнейшей фазой является определение необходимых объемов инвестиций, обоснование их целесообразности, поиск инвесторов, разработка плана и определение сроков финансирования. Данный этап, включает следующие фазы: 1. обоснование инвестиций - экономическая оценка выбранной технологии или технологических решений для производства; 2. реализация технической части - строительство объектов, создание необходимой инфраструктуры, установка оборудования и т.д.; 3. формирование предприятия - приобретение оборотных активов (сырье, материалы, инвентарь, необходимые для выпуска первой партии продукции) и формирование штата сотрудников; 4. выпуск первых опытных образцов, вывод проекта на запланированную производственную мощность.

III. Этап жизненного цикла инвестиционного проекта, объединяющий в себе период времени между выводом проекта на производственную мощность и его ликвидацией называется эксплуатационным. Важнейшей частью этапа является закуп сырья, материалов для производства. Поиск ниш на рынке для сбыта продукции, проведение маркетинговых исследований. Особое внимание заостряется на расчетах, формирующих денежные потоки на предприятии. Это позволяет оценить его экономическую эффективность. Данный этап, включает следующие фазы: 1. сертификация и лицензирование выпускаемой продукции; 2. производство продукции и её реализация; 3. контроль над экономическими показателями инвестиционного проекта; 3. завершение проект.

Ликвидация инвестиционного проекта осуществляется по достижению всех поставленных целей или в случае, если проект исчерпал свои возможности. Инвесторы и собственники производства/фирмы/компании оценивают стоимость активов для их дальнейшей продажи. Также ликвидация проекта возможна и в случае нехватки средств для его финансирования, по причине изменения планов инвесторов, возникновения альтернативных и более успешных проектов и т.д.