Условие задания

Предприятие реализует инвестиционный проект. Срок функционирования проекта 8 лет, в том числе с 1-го по 3-й год – освоение инвестиций, с 4-го по 8-й год – фаза реализации проекта. В конце 8-го года – фаза ликвидации.

Объем капитальных вложений на приобретение оборудования 1800 + 142 = = 1942 тыс. руб.

Таблица 1

Освоение инвестиций на приобретение оборудования по годам, %

|

Год |

% |

|

1 |

20 |

|

2 |

40 |

|

3 |

40 |

Доля кредита для приобретения оборудования в 3-ем году осуществления проекта составляет 50%. Кредит предоставлен на три года. Плата за предоставленный кредит – 18% годовых. Возврат кредита осуществляется равными долями в течении трех лет, начиная с 4-го года.

Срок службы вновь созданных мощностей десять лет. Амортизация начисляется по линейному методу. Ликвидационная стоимость оборудования составляет 5% от его первоначальной стоимости. Прогнозируемая продажная стоимость выбывающего имущества на 10% больше его остаточной стоимости, которая учитывается в виде дохода в конце 8-го года проекта.

Объем производства прогнозируется по годам в следующем количестве:

4-й год – 3000 шт.;

5-й год – 4000 шт.;

6-й год – 5000 шт.;

7-й год – 6000 шт.;

8-й год – 7000 шт.

Цена за единицу продукции 1250 + 42 = 1292 руб.

Переменные издержки на единицу продукции 460 + 2 = 462 руб.

Постоянные издержки в год 470 тыс. руб.

Стоимость оборотного капитала составляет 10% от объема продаж в каждом году осуществления проекта.

Налог на прибыль – 20%.

Номинальная ставка дисконтирования – 17%.

Ргз – 1 Оценка финансовой состоятельности проекта

Для этого необходимо выполнить следующее:

Распределить инвестиции по элементам осуществления проекта.

Доказать достаточность источников финансирования проекта.

Составить план денежных потоков для финансового планирования по трем видам деятельности проекта (инвестиционной, финансовой, операционной).

Рассчитать сальдо денежной наличности.

Дать оценку финансовой состоятельности проекта.

Сделать вывод.

Решение

Распределим инвестиции по элементам и годам осуществления проекта.

Проектно-изыскательские работы (8% от суммы капиталовложений):

тыс.

руб.

тыс.

руб.

Приобретение лицензии (3% от суммы капиталовложений):

тыс.

руб.

тыс.

руб.

Покупка оборудования:

1-й

год:

тыс.

руб.

тыс.

руб.

2-й

год: тыс.

руб.

тыс.

руб.

3-й

год: тыс.

руб.

тыс.

руб.

Подготовка производства (8% от суммы капиталовложений):

тыс.

руб.

тыс.

руб.

Определим источники финансирования проекта.

Рассчитаем долю кредита (50% от стоимости оборудования) приобретаемого в 3-й год проекта.

тыс.

руб.

тыс.

руб.

Рассчитаем показатели операционной фазы.

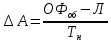

Определим амортизацию основных фондов (

)

линейным методом, исходя из нормативного

срока службы

)

линейным методом, исходя из нормативного

срока службы ,

по формуле:

,

по формуле:

,

,

где

– стоимость вновь вводимых основных

фондов (оборудования), тыс. руб;

– стоимость вновь вводимых основных

фондов (оборудования), тыс. руб;

–ликвидационная

стоимость оборудования (5%);

–ликвидационная

стоимость оборудования (5%);

–нормативный

срок службы оборудования (10 лет).

–нормативный

срок службы оборудования (10 лет).

тыс.

руб.

тыс.

руб.

тыс.

руб.

тыс.

руб.

Рассчитаем доход от продажи выбывающего имущества в конце проекта (8-й год):

тыс.

руб.

тыс.

руб.

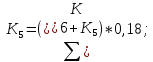

Рассчитаем суммы процентов за кредит.

тыс.

руб.

тыс.

руб.

тыс.

руб.

тыс.

руб.

тыс.

руб.

тыс.

руб.

3.4 Доход от продаж как произведение цены продукции на объем ее производства по годам осуществления проекта.

4-й

год:

руб.

руб.

5-й

год: руб.

руб.

6-й

год: руб.

руб.

7-й

год: руб.

руб.

8-й

год: руб.

руб.

3.5 Сумма оборотных средств составляет 10% дохода от продаж в каждом году и рассчитывается по формуле.

4-й

год:

руб.

руб.

5-й

год: руб.

руб.

6-й

год: руб.

руб.

7-й

год: руб.

руб.

8-й

год: руб.

руб.

3.6 Прирост оборотных средств начиная с 5-го по 8-й годы определяется как разность между потребностью текущего и предыдущего года.

3.7 Себестоимость выпуска продукции в год складывается из суммы постоянных и переменных затрат по формуле.

4-й

год:

5-й

год:

6-й

год:

7-й

год:

8-й

год:

3.8 Налогооблагаемая прибыль определяется по формуле.

3.9 Рассчитаем налог на прибыль:

Таблица 2

Общие инвестиции, тыс. руб.

|

Элементы инвестиций |

Инвестиции |

Производство |

| ||||||||

|

Годы проекта | |||||||||||

|

1 |

2 |

3 |

4 |

5 |

… |

n |

Итого | ||||

|

1. Проектно изыскательские работы (5%) |

155,36 |

|

|

|

|

|

|

155,36 | |||

|

2. Приобретение лицензии (4%) |

58,26 |

|

|

|

|

|

|

58,26 | |||

|

3. Покупка оборудования |

388,4 |

776,8 |

776,8 |

|

|

|

|

1942 | |||

|

4. Подготовка производства (18%) |

|

|

155,36 |

|

|

|

|

155,36 | |||

|

5. Затраты на оборотный капитал |

|

|

|

387,6 |

|

|

|

387,6 | |||

|

6. Итого: |

602,02 |

776,8 |

932,16 |

387,6 |

|

|

|

2698,58 | |||

Таблица 3

Источники финансирования проекта,руб.

|

Наименование источника |

Год проекта |

| ||||||

|

1 |

2 |

3 |

4 |

… |

n |

Итого | ||

|

1. Прибыль предприятия |

602020 |

776800 |

543760 |

387600 |

|

|

2310180 | |

|

2. Кредит банка |

|

|

388400 |

|

|

|

388400 | |

|

Итого: |

602020 |

776800 |

932160 |

387600 |

|

|

2698580 | |

Таблица 4

Результаты расчетов, тыс. руб.

|

Показатель |

Год проекта | |||||

|

4 |

5 |

6 |

7 |

8 |

Итого | |

|

1. Возврат кредита |

129,46 |

129,46 |

129,46 |

|

|

388,4 |

|

2. Сумма процентов за кредит |

69,912 |

46,608 |

23,304 |

|

|

139,824 |

Таблица 5

Расчет элементов денежных потоков в фазе реализации проекта

|

Расчетные величины |

Годы проекта | |||||

|

4 |

5 |

6 |

7 |

8 | ||

|

1. Выпуск продукции Bпр, шт. |

3000 |

4000 |

5000 |

6000 |

7000 | |

|

2. Цена единицы продукции Ц, тыс. руб. |

1,292 |

1,292 |

1,292 |

1,292 |

1,292 | |

|

3. Доход от продаж Дпр=Ц*В, тыс. руб. |

3876 |

5168 |

6460 |

7752 |

9044 | |

|

4. Оборотные средства, Об=Дпр*0,1; тыс. руб. |

387,6 |

516,8 |

646 |

775,2 |

904,4 | |

|

5. Прирост оборотных средств, тыс. руб. |

- |

129,2 |

129,2 |

129,2 |

129,2 | |

|

6. Постоянные затраты, Зпост, тыс. руб. |

470 |

470 |

470 |

470 |

470 | |

|

7. Переменные затраты не единицу продукции, тыс. руб. |

0,462 |

0,462 |

0,462 |

0,462 |

0,462 | |

|

8.Себестоимость (производственные издержки), С=Зпост+Зпер*Впр, тыс. руб. |

1856 |

2318 |

2780 |

3242 |

3704 | |

|

9. Стоимость вводимого оборудования, Офоб |

1942 | |||||

|

10. Ликвидационная стоимость, Л=0,05*Офоб |

97,1 | |||||

|

11. Амортизация А=(Офоб-Л)/Тн, тыс. руб. |

184,49 |

184,49 |

184,49 |

184,49 |

184,49 | |

|

12. Доход от продажи имущества, Дим=1,1*(Офоб-∆А*Тф) |

1121,505 | |||||

|

13. Налогооблагаемая прибыль, Пр=Дпр-Сгод-∆А-%К, тыс. руб. |

|

2618,902 |

3472,206 |

4325,51 |

6277,015 | |

|

14. Налог на прибыль, Нпр=Пр*0,2; тыс.руб. |

353,1196 |

523,7804 |

694,4412 |

865,102 |

1255,403 | |

Таблица 6

План денежных потоков для финансового планирования

|

Показатель, тыс. руб. |

Год проекта | |||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 | |

|

1. Денежный поток от инвестиционной деятельности |

-602,02 |

-776,8 |

-932,16 |

-387,6 |

|

|

|

|

|

1.1 Затраты на проектно изыскательские работы |

155,36 |

|

|

|

|

|

|

|

|

1.2 Затраты на приобретение лицензии |

58,26 |

|

|

|

|

|

|

|

|

1.3 Покупка оборудования |

388,4 |

776,8 |

776,8 |

|

|

|

|

|

|

1.4 Затраты на подготовку производства |

|

|

155,36 |

|

|

|

|

|

|

1.5 Затраты на оборотный капитал |

|

|

|

387,6 |

|

|

|

|

|

1.6 Доход от продажи имущества |

|

|

|

|

|

|

|

1121,505 |

|

2. Денежный поток от финансовой деятельности |

602,02 |

776,8 |

932,16 |

258,14 |

-129,46 |

-129,46 |

|

|

|

2.1 прибыль |

602,02 |

776,8 |

543,76 |

387,6 |

|

|

|

|

|

2.2 Кредит банка |

|

|

388,4 |

|

|

|

|

|

|

2.3 Погашение задолженности по кредиту |

|

|

|

129,46 |

129,46 |

129,46 |

|

|

|

3. Денежный поток от операционной деятельности |

|

|

|

1412,4784 |

1965,9216 |

2648,5648 |

3331,208 |

3770,907 |

|

3.1 Доход от продаж |

|

|

|

3876 |

5168 |

6460 |

7752 |

9044 |

|

3.2 Себестоимость выпущенной продукции |

|

|

|

1856 |

2318 |

2780 |

3242 |

3704 |

|

3.3 Амортизация ОПФ |

|

|

|

184,49 |

184,49 |

184,49 |

184,49 |

184,49 |

|

3.4 Сумма процентов за кредит |

|

|

|

69,912 |

46,608 |

23,304 |

|

|

|

3.5 Налог на прибыль |

|

|

|

353,1196 |

523,7804 |

694,4412 |

865,102 |

1255,403 |

|

3.6 Затраты на прирост оборотного капитала |

|

|

|

|

129,2 |

129,2 |

129,2 |

129,2 |

|

4. Сальдо денежной наличности |

0 |

0 |

0 |

1283,0184 |

1836,4616 |

2519,1048 |

3331,208 |

4892,412 |

|

5. Сальдо нарастающим итогом |

0 |

0 |

0 |

1283,0184 |

3119,48 |

5638,5848 |

8969,7928 |

13862,2048 |

Данный проект финансово состоялся, так как сальдо положительно. Это говорит о том, что источников финансирования достаточно для реализации проекта. Проект является экономически целесообразным, так как сумма инвестиций покрывается результатом операционной деятельности.