-

Строгая стационарность временного ряда означает …

-

Независимость распределений уровней ряда от сдвига по времени

-

Слабая стационарность временного ряда означает…

-

Независимость математического ожидания, дисперсии и ковариации для уровней ряда от сдвига по времени

-

Постоянство только математического ожидания и дисперсии ряда

-

Положительные значения частной автокорреляционной функции

-

Что автокорреляционной функция является функцией разности своих аргументов

-

В стационарном временном ряду трендовая компонента …

-

Отсутствует

-

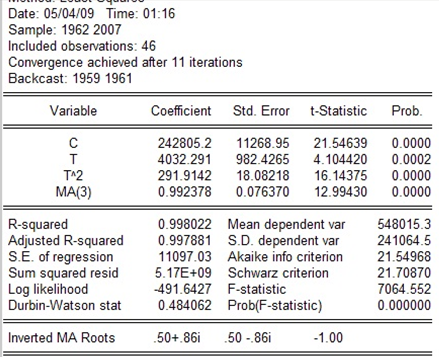

При оценке модели вида yt= a0+a1yt-1+a2 yt-2 + εt необходимо написать в командной строке:

-

Is y с ar(1) ar(2)

-

Какое число фактических переменных, характеризующих сезонность, для квартальных данных при построении модели тренда и сезонности со свободным членом в Eviews вводит в модель?

-

3

-

Аддитивнаяя модель временного ряда содержит компоненты в виде..

-

Слагаемых

-

Команда в EViews следующего вида: ls y c ar(1) ar(2) ar(3) позволяет оценить модель вида

-

Возрастающий тренд, мультипликативную сезонную компоненту и случайную компоненту

-

Убывающий тренд, мультипликативную сезонную компоненту и случайную компоненту

-

Только случайную компоненту

-

Только аддитивную сезонную компоненту и случайную компоненту

-

Возрастающий тренд, аддитивную сезонную компоненту и случайную компоненту

-

Только мультипликативную сезонную компоненту и случайную компоненту

-

Только возрастающий тренд и случайную компоненту

-

Убывающий тренд, аддитивную сезонную компоненту и случайную компоненту

-

мультипликативную сезонную компоненту и случайную компоненту

-

возрастающую тенденцию и случайную компоненту

-

аддитивную сезонную компоненту и случайную компоненту

-

убывающую тенденцию и случайную компоненту

-

модель, в которой временной ряд представлен как сумма трендовой, циклической и случайной компонент, называется:

-

модель авторегрессии

-

моделью с распределенными лагами

-

мультипликативной моделью временного ряда

-

аддитивной моделью временного ряда

-

Если отношения цепных абсолютных приростов временного ряда примерно одинаковы, то для вычисления прогнозного значения в следующий точке корректно использовать

-

Средний темп роста

-

Средний абсолютный прирост

-

Средний темп прироста

\

\

-

4

-

2

-

3

-

1

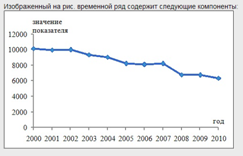

![]()

-

Имеет сезонный характер

-

Имеет убывающий тренд

-

Является нестационарным

-

Является стационарным

-

Временной ряд – это..

-

Совокупность элементов, находящихся в отношениях и связях между собой и образующих определенную целостность, единства

-

Данные об однородных объектах за один и тот же период времени

-

Последовательные значения одной экономической переменной в различные периоды времени

-

Упрощенное, идеализированное представление процессов реального мира

-

Прослеженные во времени пространственные выборки индивидуумов

-

Модель, в которой временной ряд представлен как произведение трендовой, циклической и случайной компонент, называется

-

Моделью авторегрессии

-

Мультипликативной моделью временного ряда

-

Моделью с распределенными лагами

-

Аддитивной моделью временного ряда

-

Если значения цепных абсолютных приростов временного ряда примерно одинаковы, то для вычисления прогнозного значения в следующей точке корректно использовать:

-

Средний темп роста

-

Средний абсолютный прирост

-

Средний темп прироста

-

Если временной ряд имеет мультипликативную структуру и линейный тренд, то его сезонную составляющую можно оценить…

-

Проверяя остатки регрессии на автокорреляцию

-

Введя фиктивные переменные в уравнение, в левой части которого уровни временного ряда

-

Используя инструментальные переменные

-

Введя фиктивные переменные в уравнение, в левой части которого логарифмы уровней временного ряда

-

Если временной ряд имеет аддитивную структуру и линейный тренд, то его сезонную составляющую можно оценить…

-

Используя инструментальные переменные

-

Введя фиктивные переменные в уравнение, в левой части которого уровни временного ряда

-

Проверяя остатки регрессии на автокорреляцию

-

Введя фиктивные переменные в уравнение, в левой части которого логарифмы уровней временного ряда

-

Для оценки модели процесса скользящего среднего 2-го порядка в Eviews необходимо вести команду

-

Ls y c ma(1) ar(2)

-

Ls y c ar(1) ar(2)

-

Ls y c ar(1) ma(2)

-

Ls y c ar(2) ma(2)

-

Ls y c ma(1) ma(2)

-

Значение коэффициента автокорреляции может быть равно

-

-0,9

-

5

-

-1,5

-

0,5