Экономика Беларуси

.pdfБелорусский экспорт: проблемы и перспективы |

201 |

Таблица 25

Разработка новых технологий для усовершенствования про дукции в течение последних 5 лет, количество респондентов, %

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

± |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

± |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 26

Разработка новых технологий для создания принципиально новой продукции в течение последних 5 лет, количество респонден тов, %

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

± |

± |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

202 |

Анастасия Гламбоцкая, Сергей Пукович |

Приоритет таких факторов конкурентоспособности, как отл аженная система сбыта продукции, постоянное реагирование на изме нение запросов потребителей на внешних рынках, уникальность продукц ии, у белорусских экспортеров не достаточно высок (табл. 27).

Таблица 27

Упоминание наиболее важных факторов конкурентоспособно сти продукции на зарубежных рынках, количество респондентов, %

Вследствие появления новых игроков на мировом рынке цено вые факторы не могут более служить основой обеспечения долгосро чного успеха в экспортной деятельности. В настоящих условиях помимо кон курентной цены, стабильного качества продукции, использования нове йших разработок и ноу-хау необходимыми составляющими успешного экс порта выступают «индивидуализация» продукции и активный маркети нг.

5.ТОВАРОПРОВОДЯЩИЕ СЕТИ БЕЛОРУССКИХ ЭКСПОРТЕРОВ И ДОСТУП К ИНФОРМАЦИИ О ЗАРУБЕЖНЫХ РЫНКАХ

5.1. Развитие сбытовых сетей

В оценках препятствий в развитии экспортной деятельност и среди основных фигурируют отсутствие товаропроводящей сети и недос таток информации о рынках/возможностях развития экспорта (табл. 28).

Таблица 28

Упоминание основных препятствий в развитии экспортной д еятельности, количество респондентов, %

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Белорусский экспорт: проблемы и перспективы |

203 |

Отсутствие товаропроводящей сети, по мнению экспортеров , является основной преградой в развитии экспорта. Тем не менее отно шение к посредникам в осуществлении экспортной деятельности не вс егда позитивно. Экспортеры зачастую не имеют достаточного опыта работ ы с посредниками и не всегда понимают выгоды и недостатки подобного сотрудни- чества.

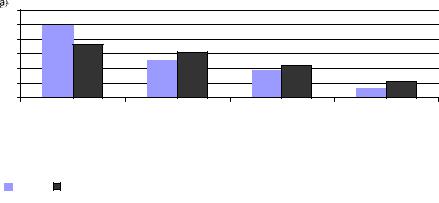

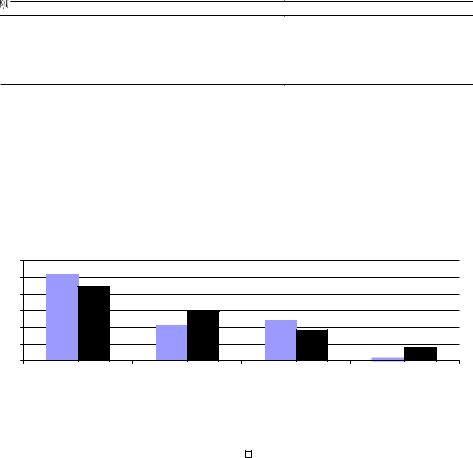

В развитых странах работа через посредников является хор ошо отлаженной и признанной формой сотрудничества в экспортно-им портных операциях. Посредники улучшают доступ на целевые рынки по средством предоставления информации, снижения рисков и оптимизаци и трансакций. Среди белорусских предприятий, экспортирующих преим ущественно в Россию, достаточно большая часть – 49.5% – поставляют свою пр одукцию напрямую; то же относится и к 36.4% предприятий, экспортиру ющих преимущественно в Западную Европу (рис. 13).

Рис. 13. Способы реализации продукции на внешних рынках, кол ичество респондентов, %

Тем не менее, в целом доля белорусских предприятий, работа ющих через посредников на внешних рынках, не уступает доле тех , кто экспортирует напрямую. Более того, при работе на западноевропей ском рынке способ реализации продукции через посредников более рас пространен, чем на российском рынке. При этом белорусские государстве нные объекты товаропроводящей сети чаще используются экспортерам и по сравнению с иностранными торговыми компаниями и компаниями – ди стрибьюторами на всех рынках. Последние, однако, используются не сколько чаще предприятиями, экспортирующими в Западную Европу, по срав нению с теми, которые ориентируются на Россию. Ни один из респонде нтов, уча- ствовавших в опросе, не отметил, что пользуется услугами с торонних частных белорусских объектов товаропроводящей сети. Это свидетельствует о неразвитости рынка услуг подобных посредников в Беларуси.

204 |

Анастасия Гламбоцкая, Сергей Пукович |

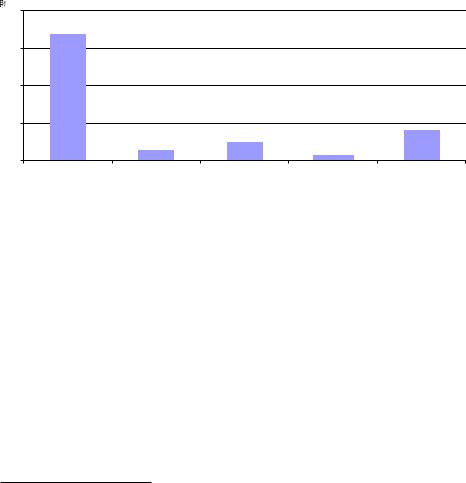

Подавляющее число респондентов (66.9%) оценивают существующ ее сотрудничество с посредниками как эффективное; они намер ены продолжить его и далее. При этом незначительное количество отве тивших намерено сменить посредников (5.2%) либо организовать собственн ую сеть сбыта (9.3%).7 Лишь 2.5% респондентов хотят отказаться от услуг посредников и экспортировать напрямую. Тем не менее 16.1% предприят ийэкспортеров, работающих на внешних рынках через посредни ков, все же затрудняются ответить на вопрос, как они оценивают работу с существующими посредниками и какой способ реализации экспортной продукции намерены выбрать. Это может свидетельствовать о низкой ос ведомленности части белорусских экспортеров как об эффективности с обственной работы с посредниками, так и возможностях работы с ними (ри с. 14).

Рис. 14. Оценка эффективности работы с посредниками и страте гия действий, количество респондентов, %

5.2. Доступ к информации о внешних рынках

Важной составляющей в формировании успешной маркетинго вой стратегии являются, помимо организации товаропроводящей сети, д оступ к информации и осведомленность о тенденциях на целевых рынка х. Как выяснилось из опроса экспортеров, 12% предприятий не проводят ма ркетинговые исследования, 78% предприятий проводят их самостоятель но. При этом недооцененной остается роль специализированных ма ркетинговых организаций – консалтинговых компаний, маркетинговых аг ентств, агентств по продвижению экспорта. Причинами здесь могут быть как н ехватка средств у предприятий на использование услуг подобных ор ганизаций, так и недооценка важности проведения качественных марке тинговых ис-

7Среди тех, кто хочет сменить посредников, 44% не знают, каких п осредников предпочесть.

Белорусский экспорт: проблемы и перспективы |

205 |

следований и неосведомленность о возможностях доступа к подобным услугам (табл. 29).

Таблица 29

Проведение маркетинговых исследований на предприятии, количество респондентов, %

Примечание. Предоставлялась возможность выбрать несколько вариант ов ответа

Белорусские экспортеры практически равномерно разделил ись на тех, кто считает, что информации о рынке как существующем, так и потенциальном достаточно, и тех, кто хотел бы иметь больше информа ции о рынках. В особенности предприятиям важно получить доступ к информации о существующем рынке сбыта, которая недоступна, а такж е найти информацию о потенциальном рынке, не зная ее источников.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 15. Доступ к информации о забежном рынке, количество респондентов, %

Таким образом, в среде белорусских экспортеров существуе т информационный вакуум, заполнить который могут как сами предприя тия, предпринимающие активные действия по осуществлению маркети нговых исследований, так и сторонние организации, привлекаемые к э тому процессу. Без эффективного маркетинга и доступа к разносторонней и максимально

206 |

Анастасия Гламбоцкая, Сергей Пукович |

полной информации о рынках сбыта в условиях конкуренции н а мировом рынке, когда борьба ведется за индивидуального потребите ля, занять жизнеспособную конкурентную нишу не представляется возмож ным.

6. ЗАКЛЮЧЕНИЕ

Беларусь является страной с малой открытой экономикой. От ношение экспорта товаров к ВВП в 2005 г. составило 54%. Ранее экспорт Бела руси

âнаибольшей степени ориентировался на российский рынок , однако в последние годы наблюдается опережение темпов роста эксп орта в страны вне СНГ, по сравнению со странами СНГ. Таким образом, намети лась тенденция диверсификации белорусского экспорта. В больш ей степени она обеспечивается за счет переориентации экспорта с рос сийского рынка на рынки других стран СНГ и его расширения на рынках Запад ной Европы за счет одной товарной группы – минеральных продукто в. Тем не менее, Россия по-прежнему остается важнейшим для Беларуси рынком сбыта, наибольшее количество предприятий в своей экспорт ной стратегии ориентируется на этот рынок и желает расширять свою деяте льность. Диверсификация экспорта на другие рынки затруднительна по ряду при- чин, среди которых – недостаточно высокая конкурентоспос обность белорусской продукции.

Как показал опрос, наибольшее количество экспортеров отн осится к государственному либо бывшему государственному сектору . В среднем государственное участие в их собственности превышает 50%. Пре дприятия без государственной собственности составляют около тре ти опрошенных экспортеров. Наиболее распространенными организационны ми формами являются «открытое акционерное общество» и «государств енное унитарное предприятие».

Частные предприятия-экспортеры увеличивают выпуск прод укции более активно по сравнению с государственными. В отраслевом раз резе снижение объема производства в натуральном выражении отметил а почти половина опрошенных предприятий промышленности строитель ных материалов, а также значительное количество предприятий легк ой, лесной, деревообрабатывающей и пищевой промышленности и машино строения.

Негативным явлением последнего времени является рост за работной платы, опережающий рост производительности труда. Как пок азал опрос, средняя зарплата повысилась на 71.6% предприятий, а производ ительность труда – на 56.8%. Субсидии и другие виды государственной помощи

âотношении экспортеров не так широко распространены, как можно было бы ожидать исходя из существующего объема государственн ых субсидий предприятиям. По данным опроса лишь незначительное колич ество предприятий пользовалось льготами при осуществлении экспор тной деятельности. Среди льгот, к которым у предприятий был наибольший доступ, чаще всего отмечались льготы по уплате налогов, льготные кредиты, списание или пролонгация задолженности перед бюджетом и льг оты по рас-

Белорусский экспорт: проблемы и перспективы |

207 |

четам за газ и электроэнергию (по убыванию). Предприятия б ез государственного участия имели меньший доступ к государственно й поддержке (наибольшее распространение среди них получили льготные кредиты и льготы по уплате налогов).

Около 60% предприятий отметили рост стоимостных объемов эк спорта за прошедший год, при этом рост экспорта в натуральном в ыражении происходил лишь на 43.1% предприятий. Это свидетельствует о р осте экспортных цен по сравнению с прошлым годом. На экспорт в о сновном поставлялась та же продукция, что и на внутренний рынок Бе ларуси. Разница в качестве продукции, экспортируемой в Россию и З ападную Европу, подтверждает необходимость его повышения для под держания конкурентоспособности белорусских товаров на внутренне м и внешнем рынках.

Основными причинами снижения объемов экспорта оказалос ь снижение спроса на продукцию по причине более высокой цены по с равнению с конкурентами либо смены потребительских предпочтений. Б олее низкая цена по сравнению с конкурентами как наиболее важный факт ор конкурентоспособности наиболее часто упоминалась белорусски ми предприятиями пищевой, лесной и деревообрабатывающей, легкой пром ышленности, машиностроения и металлообработки, металлургии и элек троэнергетики (по убыванию). Отлаженная система сбыта продукции обе спечивает конкурентоспособность в основном предприятиям машиност роения и металлообработки, а также пищевой и легкой промышленности.

Наиболее существенными проблемами при осуществлении эк спортной деятельности для белорусских предприятий являются возм ещение НДС, таможенное оформление и таможенный контроль, сертификац ия соответствия товара, а также отсрочка платежей за экспортированн ую продукцию. Переход на новые правила взимания НДС по стране назна чения в торговле с Россией негативно сказался на объемах экспорт а белорусских предприятий в данную страну. Более 60% предприятий, экспорти рующих в Россию, оценили эффект от подобных действий негативно, а более 90% отметили увеличение рисков при осуществлении внешнетор говых сделок с Россией (при этом предприятия без государственного уча стия менее негативно оценивали последствия подобных мер по сравнен ию с предприятиями с государственным участием в собственности). Как с ледствие, объем экспорта в Россию снизился у 41.6% предприятий.

Среди основных препятствий к расширению экспортной деят ельности белорусских предприятий наиболее часто упоминалось отс утствие товаропроводящей сети, за ней следовали сложности таможенног о оформления и недостаток информации о рынках и возможностях разви тия экспорта. Отлаженная товаропроводящая сеть указывалась предпр иятиями, экспортирующими продукцию в Западную Европу, и среди наиболе е важных факторов конкурентоспособности на внешних рынках.

Около половины белорусских предприятий экспортируют пр одукцию напрямую зарубежным потребителям, при этом подобное явле ние наибо-

208 |

Анастасия Гламбоцкая, Сергей Пукович |

лее распространено среди предприятий, экспортирующих пр еимущественно в Россию. Немногим меньшее количество предприятий при реа лизации продукции на внешних рынках пользуется услугами белорус ских государственных объектов товаропроводящей сети либо иностранн ых торговых компаний, компаний-дистрибьюторов. Внутри данной группы п редприятий предпочтения в отношении белорусских государственн ых либо иностранных посредников распределились практически поровну. Ни одно предприятие не ответило, что пользуется услугами частных бело русских объектов товаропроводящей сети, что свидетельствует о неразвитос ти подобного рынка в Беларуси. Лишь 5.2% опрошенных предприятий имеют соб ственные представительства либо филиалы за рубежом. Это объясн яется небольшими размерами предприятий и объема их поставок на вн ешние рынки, а также высокой стоимостью создания и обеспечения функци онирования собственных объектов товаропроводящей сети за рубежом.

В ходе исследования выявлено, что белорусскому экспорту б олее свойственна региональная концентрация на российском рынке, в отличие от глобальной. Наибольшее количество предприятий экспорти руют преимущественно в Россию. За ними с большим отставанием следуют те, которые концентрируются на экспорте в Западную Европу. Что ка сается других рынков, для предприятий более характерно диверсифици ровать экспорт с основного российского рынка (экспортировать на эт и рынки до 25% своей продукции параллельно с экспортом в Россию).

Среди основных конкурентов, кроме других белорусских ком паний, на всех рынках белорусские экспортеры выделяют компании из России, Китая, стран СНГ (кроме России) и Восточной Европы. В качестве основных конкурентных преимуществ белорусской экспортной пр одукции предприятия называют более низкую, по сравнению с конкурентам и, цену. Лишь затем следует качество. Такие факторы, как отлаженна я система сбыта продукции, оперативное реагирование на изменение з апросов потребителей, уникальность продукции пока не являются ключ евыми при завоевании конкурентных преимуществ белорусскими предп риятиями. Тем не менее, построение товаропроводящей сети на внешних рын ках оценивается белорусскими экспортерами как важный фактор, повы шающей эффективность сбыта продукции. Наиболее часто белорусские предприятия пользуются услугами государственных объектов товаропро водящей сети. Определенное количество экспортеров пользуется и услуг ами иностранных торговых компаний, компаний-дистрибуторов.

К маркетинговым исследованиям в экспортной деятельност и среди экспортеров отношение различное. Наибольшее число предпри ятий проводят маркетинговые исследования самостоятельно. Значите льное их коли- чество совсем не проводит маркетинговые исследования. И л ишь небольшой процент пользуется услугами специализированных орг анизаций, как белорусских, так и иностранных. Данное направление деятел ьности представляется необходимым активно развивать, так как, по мне нию экспортеров, информации о внешних рынках зачастую недостаточно .

Белорусский экспорт: проблемы и перспективы |

209 |

Общие выводы:

–крупнейшими экспортерами в Беларуси являются государственные предприятия;

–показатели деятельности экспортеров выше, чем промышленных предприятий в целом;

–наибольшей проблемой для белорусских экспортеров в 2005 г. являлось возмещение НДС;

–переход на уплату НДС по стране назначения в торговле с Россией обусловил падение экспорта в эту страну у 41.6% предприятий;

–основным фактором конкурентоспособности белорусских товаров является цена.

210

КОНКУРЕНТОСПОСОБНОСТЬ СЕКТОРА ТОВАРОВ МАССОВОГО СПРОСА В БЕЛАРУСИ

Анастасия Гламбоцкая, Сергей Пукович, Александр Чубрик

1. ВВЕДЕНИЕ

Целью данного исследования являлось изучение состояния и динамики развития сектора товаров массового спроса (fast moving consumer goods, FMCG), проведенного экспертами Института приватизации и мен еджмента (Минск). Работа состоит из трех основных разделов. Во втором разделе кратко рассматривается общеэкономическая ситуа ция в Беларуси. Основное внимание уделяется макроэкономическим фактора м, оказывающим существенное влияние на развитие сектора FMCG, – экономи ческому росту в стране, росту доходов населения, изменению стру ктуры потребительских расходов и цен на потребительских рынках, дина мике валютного курса.

Âтретьем разделе исследуется направление изменений, про исходящих

âизучаемых секторах FMCG: плодоовощная консервация; космети ческие средства; безалкогольные напитки (исключая соки); молочны е продукты; мясные продукты (кроме мяса). Показана динамика производс тва и розничных продаж, экспорта и импорта различных товаров. Проа нализирована структура рынка в разрезе регионов и каналов сбыта.

Четвертый раздел содержит результаты экспертного опрос а руководителей 55 компаний, работающих в изучаемых секторах FMCG в рам ках цепочки «производитель–посредник–розничный продавец» . В данном разделе оценивается состояние секторов FMCG с точки зрения руко водителей компаний, рассматривается динамика развития секторо в и товаров, даются перспективные прогнозы. Внимание уделяется измен ениям в потреблении и спросе на различные товары; оценке факторов, в лияющих на объем и структуру различных рынков; оценке уровня конкуре нции и факторов, ее определяющих. Также рассматриваются барьеры для входа на рынок, анализируется состояние бизнес-среды.

2. ОБЩАЯ ЭКОНОМИЧЕСКАЯ СИТУАЦИЯ В БЕЛАРУСИ

2.1. Экономический рост

2.1.1. ВВП и совокупный спрос

Согласно официальной статистике, в 2001–2005 гг. белорусская эк ономика демонстрировала довольно высокие темпы экономическо го роста – 7.5% в среднем за год. По итогам, наиболее тяжелый период для эко номики –