Проверить согласованность теоретического и статистического распределений, используя критерий Пирсона.

Критерий Пирсона

основан на сравнении эмпирических и

теоретических частот. Для его использования

необходимо, чтобы в каждом интервале

группировки было достаточное количество

данных. В случае малочисленных эмпирических

частот (niэмп<

5) следует объединить соседние интервалы,

в этом случае и соответствующие им

теоретические частоты также складываются.

При этом необходимо следить за

правильностью расчета значений функции

нормального распределения, теоретических

частот и выполнением условия

.

.

Объединим первый

и второй интервалы, частота для

объединенного интервала будет 6+14=20.

Объединим восьмой и девятый интервалы,

частота для объединенного последнего

интервала 2+2=4. Общее количество интервалов

группировки после объединения m=7.

Дополним скорректированную таблицу

столбцом «мера расхождения», выполнив

расчеты по формуле Пирсона

.

.

|

ai |

bi |

xi |

ni |

Ф(х) |

ni теор |

хи2 i |

|

|

|

|

|

|

|

|

|

0,2 |

4,2 |

2,2 |

20 |

0,154072 |

15,40716 |

1,369112 |

|

4,2 |

6,2 |

5,2 |

12 |

0,322178 |

16,81063 |

1,376639 |

|

6,2 |

8,2 |

7,2 |

23 |

0,538197 |

21,60187 |

0,090491 |

|

8,2 |

10,2 |

9,2 |

19 |

0,743251 |

20,50542 |

0,110521 |

|

10,2 |

12,2 |

11,2 |

17 |

0,887035 |

14,3784 |

0,477994 |

|

12,2 |

14,2 |

13,2 |

5 |

0,961504 |

7,446962 |

0,804036 |

|

14,2 |

18,2 |

16,2 |

4 |

0,998033 |

3,652877 |

0,032986 |

|

суммы |

|

|

100 |

|

100 |

4,26178 |

Фактически наблюдаемое значение статистики Пирсона составляет

=4,26.

=4,26.

Критическое

значение статистики

= 9,48 найдено для уровня значимости 5% и

числа степеней свободы k=m-3=4

с помощью функции ХИ2ОБР.

= 9,48 найдено для уровня значимости 5% и

числа степеней свободы k=m-3=4

с помощью функции ХИ2ОБР.

Сравним фактическое

значение статистики

с критической величиной

с критической величиной

и сделаем вывод в соответствии со схемой:

и сделаем вывод в соответствии со схемой:

теоретическое

и статистическое распределения

согласованы, на уровне значимости

теоретическое

и статистическое распределения

согласованы, на уровне значимости

следует принять гипотезу о нормальном

законе распределения случайной величины

Х

– стажа работ.

следует принять гипотезу о нормальном

законе распределения случайной величины

Х

– стажа работ.

Задача 2. Статистический анализ связей

Исходными данными для моделирования являются социально-экономические показатели субъектов Сибирского федерального округа (Приложение 1). Требуется исследовать зависимость результирующего признака Y, соответствующего варианту задания, от факторных переменных Х1, Х2 и Х3:

-

Рассчитать матрицу парных коэффициентов корреляции; проанализировать тесноту и направление связи результирующего признака Y с каждым из факторов Х; оценить статистическую значимость коэффициентов корреляции r(Y, Xi); выбрать наиболее информативный фактор.

-

Построить модель парной регрессии с наиболее информативным фактором; дать экономическую интерпретацию коэффициента регрессии.

-

Проверить значимость коэффициентов модели с помощью t–критерия Стьюдента (принять уровень значимости α=0,05).

-

Оценить качество модели с помощью средней относительной ошибки аппроксимации, коэффициента детерминации и F – критерия Фишера (принять уровень значимости α=0,05).

-

С доверительной вероятностью γ=80% осуществить прогнозирование среднего значения показателя Y (прогнозные значения факторов приведены в Приложении 1). Представить графически фактические и модельные значения Y, результаты прогнозирования.

|

7 |

Y7 |

Потребление хлебных продуктов на душу населения (в год), кг |

|

Сибирский федеральный округ |

Х1 |

Х2 |

Х3 |

Y1 |

Y2 |

Y3 |

Y4 |

Y5 |

Y6 |

Y7 |

Y8 |

Y9 |

Y10 |

|

Республика Алтай |

13836,9 |

15632,4 |

106,4 |

7179,0 |

1,7 |

0,7 |

16,4 |

38,4 |

183,2 |

143 |

275 |

87 |

37 |

|

Республика Бурятия |

15715,5 |

19924,0 |

107,5 |

11340,0 |

1,2 |

2,1 |

23,2 |

14,9 |

191,7 |

117 |

262 |

65 |

30 |

|

Республика Тыва |

10962,8 |

19163,1 |

107,3 |

4944,6 |

1,7 |

0,1 |

21,1 |

42,8 |

135,4 |

135 |

178 |

40 |

25 |

|

Республика Хакасия |

14222,8 |

20689,5 |

107,6 |

9680,5 |

1,3 |

1,3 |

25,0 |

19,3 |

247,7 |

134 |

263 |

110 |

31 |

|

Алтайский край |

12499,9 |

13822,6 |

104,8 |

9765,7 |

2,3 |

1,4 |

20,8 |

10,3 |

229,6 |

168 |

334 |

102 |

40 |

|

Забайкальский край |

15968,8 |

21099,6 |

107,8 |

10572,7 |

1,8 |

0,4 |

23,3 |

22,0 |

218,2 |

116 |

246 |

88 |

33 |

|

Красноярский край |

20145,5 |

25658,6 |

106,1 |

14105,7 |

1,8 |

3,8 |

29,7 |

13,3 |

262,1 |

117 |

242 |

118 |

27 |

|

Иркутская область |

16017,2 |

22647,7 |

107,4 |

10580,2 |

1,3 |

1,9 |

22,5 |

19,0 |

224,3 |

113 |

198 |

82 |

34 |

|

Кемеровская область |

16666,0 |

20478,8 |

106,5 |

11237,2 |

1,7 |

2,4 |

26,3 |

18,9 |

210,1 |

130 |

228 |

77 |

34 |

|

Новосибирская область |

18244,1 |

20308,5 |

106,2 |

14898,1 |

2,1 |

2,4 |

21,7 |

5,1 |

260,2 |

125 |

289 |

127 |

35 |

|

Омская область |

17247,9 |

19087,8 |

105,0 |

12663,1 |

1,7 |

2,3 |

25,1 |

15,8 |

223,5 |

138 |

343 |

132 |

47 |

|

Томская область |

16516,0 |

24001,0 |

106,1 |

11199,4 |

1,5 |

3,3 |

24,5 |

16,0 |

231,3 |

120 |

263 |

95 |

34 |

|

Прогнозные значения |

16500,0 |

21000,0 |

106,0 |

|

|

|

|

|

|

|

|

|

|

Решение:

Рассчитать матрицу парных коэффициентов корреляции; проанализировать тесноту и направление связи результирующего признака Y с каждым из факторов Х; оценить статистическую значимость коэффициентов корреляции r(Y, Xi); выбрать наиболее информативный фактор.

Используем Excel (Данные / Анализ данных / КОРРЕЛЯЦИЯ):

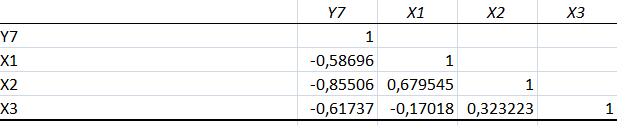

Получим матрицу коэффициентов парной корреляции между всеми имеющимися переменными:

Проанализируем коэффициенты корреляции между результирующим признаком Y и каждым из факторов Xj:

r (Y,X1)=-0,58<0, следовательно, между переменными Y и Х1 наблюдается обратная корреляционная зависимость: потребление хлебных продуктов на душу населения (в год), ниже для среднедушевых денежных доходов (в месяц).

r (Y,X2)=-0,85<0, значит, между переменными Y и Х2 наблюдается обратная корреляционная зависимость: потребление хлебных продуктов на душу населения (в год), ниже чем среднемесячная номинальная начисленная заработная плата работников организаций.

r (Y,X3)=-0,61<0, значит, между переменными Y и Х3 наблюдается обратная корреляционная зависимость: потребление хлебных продуктов на душу населения (в год), ниже чем индекс потребительских цен (декабрь к декабрю предыдущего года).

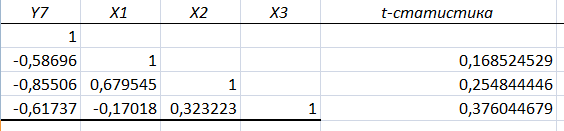

Для проверки значимости найденных коэффициентов корреляции используем критерий Стьюдента.

Для

каждого коэффициента корреляции

вычислим t-статистику

по формуле

вычислим t-статистику

по формуле

и занесем результаты расчетов в

дополнительный столбец корреляционной

таблицы:

и занесем результаты расчетов в

дополнительный столбец корреляционной

таблицы:

По таблице

критических точек распределения

Стъюдента при уровне значимости

и числе степеней свободы k=n-2=12-2=10,

определим критическое значение tкр.=2,22

(функция СТЬЮДРАСПОБР).

и числе степеней свободы k=n-2=12-2=10,

определим критическое значение tкр.=2,22

(функция СТЬЮДРАСПОБР).

Сопоставим фактические значения t с критическим tkp, и сделаем выводы в соответствии со схемой:

![]()

t

(r(Y,X1))=0,16<tкр.=2,22

, следовательно,

коэффициент

не является значимым.

не является значимым.

t

(r(Y,X2))=0,25<tкр.=2,22,

следовательно, коэффициент

не является значимым.

не является значимым.

t

(r(Y,X3))=0,37<tкр.=2,22,

следовательно, коэффициент

не является значимым.

не является значимым.

Построить модель парной регрессии с наиболее информативным фактором; дать экономическую интерпретацию коэффициента регрессии.

Для построения

парной линейной модели

используем программу РЕГРЕССИЯ (Данные

/ Анализ данных). В качестве «входного

интервала Х»

покажем значения фактора Х1.

используем программу РЕГРЕССИЯ (Данные

/ Анализ данных). В качестве «входного

интервала Х»

покажем значения фактора Х1.

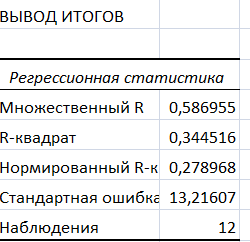

Результаты вычислений представлены в таблицах:

Коэффициенты модели содержатся в третьей таблице итогов РЕГРЕССИИ (столбец Коэффициенты).

Таким образом, модель парной регрессии построена, ее уравнение имеет вид

YT=186, 93*X1

Проверить значимость коэффициентов модели с помощью t–критерия Стьюдента (принять уровень значимости α=0,05).

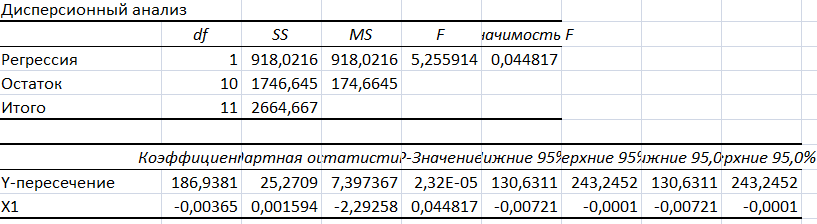

Значимость коэффициентов модели проверим с помощью t – критерия Стьюдента.

t – статистики для коэффициентов уравнения регрессии приведены в столбце «t–статистика» третьей таблицы итогов РЕГРЕССИИ:

-

для свободного коэффициента a=186,93 определена статистика t(a)=7,3.

-

для коэффициента регрессии b=0 определена статистика t(b)=-2,2.

Критическое значение tкр=2,22 найдено для уровня значимости =5% и числа степеней свободы 10 (функция СТЬЮДРАСПОБР).

Схема проверки:

![]()

t (a)=7,3>tкр. свободный коэффициент а является значимым.

t(b)=2,29>tкр. коэффициент регрессии b является значимым.

Выводы о значимости коэффициентов модели сделаны на уровне значимости =5%. Рассматривая столбец «Р-значение», отметим, что свободный коэффициент а можно считать значимым на уровне 2,32Е-05; коэффициент регрессии b – на уровне 0,04.

Оценить качество модели с помощью средней относительной ошибки аппроксимации, коэффициента детерминации и F – критерия Фишера (принять уровень значимости α=0,05).

Для вычисления

средней

относительной ошибки аппроксимации

рассмотрим остатки модели

,

содержащиеся в столбце Остатки

итогов программы РЕГРЕССИЯ (таблица

«Вывод

остатка»).

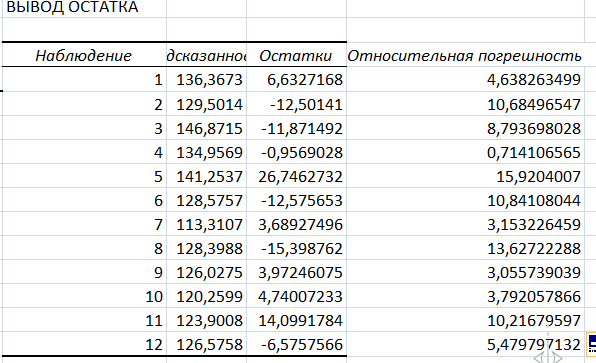

Дополним таблицу столбцом относительных

погрешностей, которые вычислим по

формуле

,

содержащиеся в столбце Остатки

итогов программы РЕГРЕССИЯ (таблица

«Вывод

остатка»).

Дополним таблицу столбцом относительных

погрешностей, которые вычислим по

формуле

с помощью функции ABS.

с помощью функции ABS.

По столбцу относительных погрешностей найдем среднее значение Eотн=7,57 (функция СРЗНАЧ).

Оценим точность построенной модели в соответствии со схемой:

![]()

Eотн=7,57 – модель имеет удовлетворительную точность.

Коэффициент детерминации R-квадрат определен программой РЕГРЕССИЯ (таблица «Регрессионная статистика») и составляет R2=0,34. Таким образом, вариация (изменение) потребления хлебных продуктов Y на 34% объясняется по уравнению модели вариацией среднедушевых доходов.

Проверим значимость полученного уравнения с помощью F – критерия Фишера.

F – статистика определена программой РЕГРЕССИЯ (таблица «Дисперсионный анализ») и составляет F = 5,25.

Критическое значение Fкр= 4,96 найдено для уровня значимости =5% и чисел степеней свободы k1=1, k2=12 (функция FРАСПОБР).

Схема проверки:

![]()

Сравнение показывает: F = 5,25 > Fкр = 4,96; следовательно, уравнение модели является значимым, его использование целесообразно, зависимая переменная Y (потребление хлебных продуктов) достаточно хорошо описывается включенной в модель факторной переменной Х1 (среднедушевые доходы в месяц).

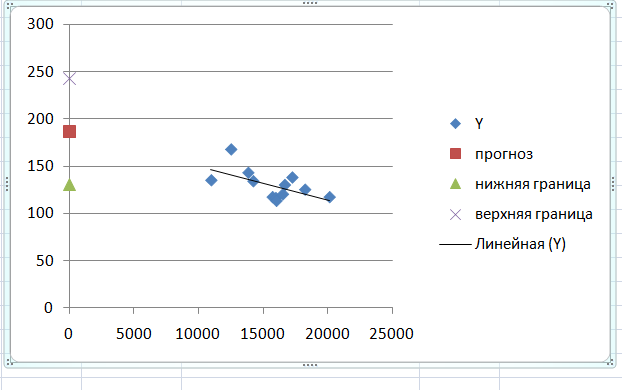

С доверительной вероятностью γ=80% осуществить прогнозирование среднего значения показателя Y (прогнозные значения факторов приведены в Приложении 1). Представить графически фактические и модельные значения Y, результаты прогнозирования.

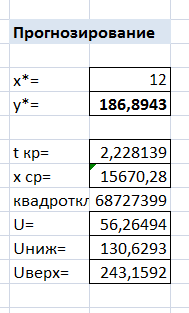

Согласно условию задачи прогнозное значение факторной переменной Х1 составляет 16500,0. Рассчитаем по уравнению модели прогнозное значение показателя Y:

YT=186.93*16500=3084840

Таким образом, если среднедушевые доходы составят 16500, то потребление хлебных продуктов будет около 308 кг.

Зададим доверительную

вероятность

и построим доверительный

прогнозный интервал для среднего

значения Y.

и построим доверительный

прогнозный интервал для среднего

значения Y.

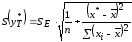

Для этого нужно рассчитать стандартную ошибку прогнозирования для среднего значения результирующего признака

.

.

Предварительно подготовим:

-

стандартную ошибку модели SE=13,2 (таблица «Регрессионная статистика» итогов РЕГРЕССИИ);

по столбцу исходных данных Х1 найдем среднее значение равное 15670 (функция СРЗНАЧ) и определим ∑(xi-x)2= 68727399,34 (функция КВАДРОТКЛ);

-

(функция

СТЬЮДРАСПОБР).

(функция

СТЬЮДРАСПОБР).

Для построения чертежа используем Мастер диаграмм (точечная) – покажем исходные данные (поле корреляции).