-

Налоговые поступления (85%) и взносы на социальное страхование;

-

Неналоговые поступления:

-

прибыли государственных предприятий;

-

доходы от продажи государственных ценных бумаг;

-

доходы от приватизации;

-

доходы от сдачи в аренду государственной собственности;

-

доходы от эмиссии денег (сеньораж);

-

государственные займы.

Основные статьи расходной части бюджета

1. государственные закупки:

-

расходы на национальную оборону;

-

расходы на развитие экономики;

-

расходы на социально-культурную сферу;

-

расходы по осуществлению внешнеэкономической деятельности;

-

расходы на содержание государственного аппарата;

2. расходы на обслуживание

государственного долга

(процентные выплаты по ГКО);

3. трансфертные платежи.

Причины дефицита госбюджета:

-

экономический спад и депрессия;

-

несовершенство налоговой системы;

-

кризис неплатежей;

-

крупномасштабные обороты теневой экономики;

-

неэффективное финансирование социальных программ и др.

13.Налоги: понятие, классификация. Кривая А. Лаффера

Налоги - обязательные, безвозмездные, невозвратные отчисления, устанавливаемые государственными органами в целях проведения экономической политики.

Функции налогов:

1.Фискальная – формирование доходов государства, необходимых для финансирования расходов.

2. Регулирующая – воздействие на процессы, происходящие в экономике страны.

3. Распределительная – перераспределение доходов и ресурсов общества.

4. Контрольная - проверка законности деятельности субъектов налогообложения.

Виды налогов по территориальному признаку

-

федеральные налоги, например, налог на добавленную стоимость, акцизы, налог на прибыль организаций, госпошлина, лесной налог и другие;

-

региональные налоги или налоги субъектов РФ, например, налог на имущество организации, транспортный налог, налог на игорный бизнес;

-

местные налоги, например, налог на имущество физических лиц, налог на дарение, земельный налог.

Виды налогов по формам взимания

1. прямые налоги взимаются непосредственно с доходов или имущества конкретных юридических и физических лиц (подоходный налог, налог на имущество)

2. косвенные налоги устанавливаются в виде надбавок к цене товара или тарифов на услуги (НДС, акцизы, таможенные пошлины)

Виды налогов в зависимости от характера изменения налоговых ставок

1) прогрессивные налоги характеризуются ростом налоговых ставок по мере увеличения размера доходов, стоимости имущества.

2) пропорциональные налоги характеризуются постоянством налоговых ставок

4) твердые налоги – это четко обозначенные суммы платежа (транспортный налог, госпошлина).

3) регрессивные налоги характеризуются снижением налоговых ставок по мере увеличения размера доходов, стоимости имущества.

14.Бюджетно-налоговая политика: цели, инструменты, виды

БЮДЖЕТНО-НАЛОГОВАЯ ПОЛИТИКА – это политика, проводимая путем управления государственными расходами и доходами. Ее инструментом является госбюджет.

Элементы БНП-государственные закупки; трансферты; налоги; государственные займы.

ВИДЫ БНП

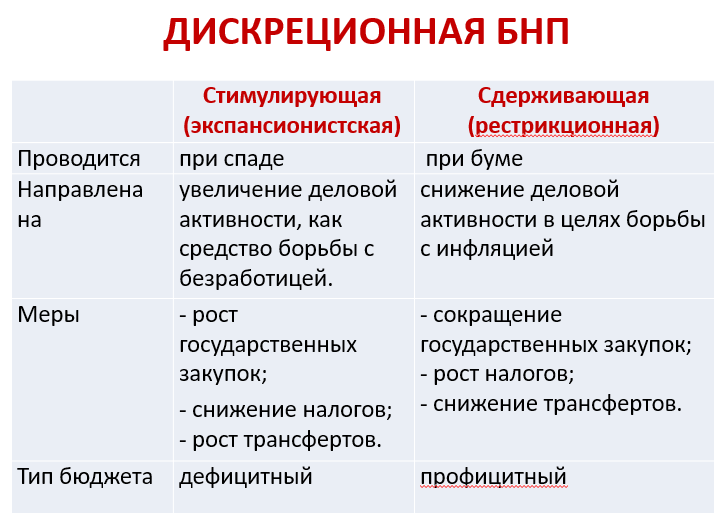

I. Дискреционная (сознательная) БНП

предполагает утверждение и исполнение государственного бюджета.

II. Автоматическая БНП

- это экономический механизм, который корректирует развитие экономики для сдерживания нежелательных тенденций автоматически.

15.Формы международных экономических отношений. Валютный курс

Мировое хозяйство это взаимодействие национальных экономик отдельных стран, связанных между собой системой международных экономических отношений (МЭО).

Формы МЭО

1. международная торговля товарами и услугами;

2. международное движение капитала;

3. международная миграция рабочей силы;

4. Международное научно-техническое сотрудничество;

5. международные валютно-кредитные отношения.

Валютный рынок – рынок, на котором осуществляются валютные сделки, т. е. обмен валюты одной страны на валюту другой страны по определённому номинальному валютному курсу.

КОНВЕРТИРУЕМОСТЬ ДЕНЕГ

-

Для развития ВЭС очень важна конвертируемость денег.

-

КОНВЕРТИРУЕМОСТЬ – это возможность обменивать отечественную валюту на иностранную и наоборот по определённому курсу.

-

Цены, которые устанавливаются при взаимном обмене валют отдельных стран, называются ОБМЕННЫМИ или ВАЛЮТНЫМИ КУРСАМИ.

-

Повышение стоимости валюты на внешнем рынке путём изменения обменного курса носит название РЕВАЛЬВАЦИИ.

-

Понижение стоимости – ДЕВАЛЬВАЦИИ.

ВАЛЮТА

1) денежная единица страны (национальная валюта), используемая в данном государстве;

2) денежные знаки иностранных государств, кредитные и платежные документы в виде векселей, чеков, банкнот, используемые в международных расчетах, - иностранная валюта.

ВНЕШНЕТОРГОВЫЙ ОБОРОТ

-

Для многих стран мира внешняя торговля – основная форма МЭС.

-

Её объём обычно определяется ВНЕШНЕТОРГОВЫМ ОБОРОТОМ, т.е. суммой экспорта и импорта страны в стоимостной форме.

-

Этот показатель отражает степень участия страны в МРТ.

ВНЕШНЕТОРГОВЫЙ БАЛАНС

-

ВНЕШНЕТОРГОВЫЙ БАЛАНС страны — соотношение стоимости товаров, экспортированных и импортированных за один и тот же период времени.

-

САЛЬДО внешнеторгового баланса – это разность между стоимостью всего экспорта и импорта.

-

Если экспорт больше импорта – сальдо положительное, если меньше – отрицательное.