Абсолютні показники фінансової стійкості підприємства у 200_ - 200_ роках

|

Показник |

Джерело інформації (форма № 1) або формула для розрахунку |

На початок 1-ого періоду, тис.грн. |

На кінець 1-ого періоду, тис.грн. |

На кінець 2-ого періоду, тис.грн. |

На кінець 3-ого періоду, тис.грн. |

|

1. Постійні

пасиви

|

|

|

|

|

|

|

2. Активи,

що важно реалізуються

|

|

|

|

|

|

|

3.Власні

обігові кошти

|

|

|

|

|

|

|

4.Довгострокові

зобов’язання

|

|

|

|

|

|

|

5.Наявність постійних та довгострокових пасивів для фінансування запасів |

|

|

|

|

|

|

6.Короткострокові

кредити банків

|

р. (500 + 510) |

|

|

|

|

|

7.Загальна сума основних джерел фінансування запасів |

|

|

|

|

|

|

8 Запаси

|

р. (100 + … + 140) |

|

|

|

|

|

9. Надлишок (нестача) власних обігових коштів |

|

|

|

|

|

|

10.Надлишок (нестача) власних обігових коштів та довгострокових зобов’язань |

|

|

|

|

|

|

11.Надлишок (нестача) основних джерел фінансування запасів |

|

|

|

|

|

Після виконання розрахунків наведених вище показників підприємство може бути віднесене до одного з чотирьох типів фінансової стійкості (табл. 11), які характеризуються співвідношенням матеріальних оборотних коштів і виду джерел їх фінансування.

Матеріальні оборотні кошти ─ це запаси, вартість яких відображається в II розділі активу балансу. Їх вартість розраховується наступним чином:

Таблиця 11

Типи фінансової стійкості підприємства

|

Абсолютна фінансова стійкість |

Нормальна фінансова стійкість |

Нестійкий фінансовий стан |

Кризовий фінансовий стан |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

З = (р. 100 + р. 110 + р. 120 + р. 130 + р. 140) ф.1. (5)

Види джерел коштів, за рахунок яких сформовані матеріальні оборотні кошти (запаси):

1. Власні оборотні кошти:

ВОК = (р. 380 ─ р. 080) ф.1; (6)

2. Власні оборотні кошти і довгострокові позикові джерела формування коштів (функціонуючий капітал):

ФК = ВОК + довгострокові зобов’язання =

= (р. 380 ─ р. 080 + р. 480) ф.1. (7)

3. Загальна величина основних джерел формування коштів:

ДФ = ФК + короткострокові кредити =

= (р.380 – р.080 + р.480 + р.500) ф.1. (8)

Трьом показникам наявності джерел формування запасів відповідають три показники забезпечення запасів джерелами формування.

1. Надлишок (+) або нестача (─) власних оборотних коштів:

![]() (9)

(9)

2. Надлишок (+) або нестача (─) власних оборотних коштів і довгострокових джерел формування запасів

![]() (10)

(10)

3. Надлишок (+) або нестача (─) загальної величини основних джерел формування запасів

![]() (11)

(11)

За допомогою цих показників визначають трикомпонентний показник фінансової стійкості підприємства:

![]() 1,

якщо, Ф> 0; 0, якщо Ф<0 (12)

1,

якщо, Ф> 0; 0, якщо Ф<0 (12)

Таким чином, за результатами аналізу даних табл. 10 на основі даних табл. 11 визначається тип фінансової стійкості підприємства: як по кожному звітному періоду, так і за досліджуваний період взагалі.

Охарактеризуємо означені типи фінансової стійкості.

Абсолютна фінансова стійкість характеризується тим, що всі запаси підприємства покриваються власними оборотними коштами, тобто поточна діяльність підприємства не залежить від зовнішніх кредиторів. Така ситуація зустрічається дуже рідко. Більш того, її навряд чи можна розглядати як бажану, оскільки це означає, що керівництво компанії не вміє, не бажає або не має можливості використовувати зовнішні джерела коштів для операційної діяльності.

Нормальна фінансова стійкість відображає раціональне використання підприємством позикових коштів та забезпечує, як правило, високу дохідність поточної діяльності. У цій ситуації підприємство використовує для покриття запасів, крім власних оборотних коштів, також довгострокові залучені кошти. З погляду фінансового менеджменту такий тип фінансування є найбільш бажаним для підприємства.

Нестійкий фінансовий стан показує, що відбувається порушення платоспроможності, але зберігається можливість відтворення рівноваги платіжних засобів та платіжних зобов’язань за рахунок поповнення джерел власних оборотних коштів, скорочення дебіторської заборгованості, прискорення оборотності запасів.

Кризовий фінансовий стан указує на можливість банкрутства підприємства. Така ситуація свідчить про нездатність підприємства розраховуватися за своїми зобов’язаннями. Вона стає причиною неприпустимого фінансового стану в поточному періоді, що призводить до втрати фінансової рівноваги в довгостроковій перспективі.

Керівництву підприємства необхідно терміново з'ясувати причини такого стану, розробити заходи щодо відновлення фінансової стійкості. Необхідно спрямовувати дії на обґрунтування зменшення запасів і витрат, поповнення власних оборотних коштів, прискорення обертання капіталу в поточних активах.

Визначення типу фінансової стійкості підприємства повинне бути доповнене аналізом відносних показників фінансової стійкості (табл. 12).

Таблиця 12

Алгоритм розрахунку відносних показників фінансової стійкості

підприємства

|

Показник |

Формула для розрахунку |

Джерело інформації, ф. №1 |

Рекомендоване значення |

|

Коефіцієнт автономії |

|

|

0,5, збільш. |

|

Коефіцієнт фінансової залежності |

|

|

2, зменш. |

|

Коефіцієнт фінансового ризику |

|

|

0,5, крит. - 1 |

|

Коефіцієнт маневреності власного капіталу |

|

|

0, збільш. |

|

Коефіцієнт структури покриття довгострокових вкладень |

|

|

- |

|

Коефіцієнт довгострокового залучення коштів |

|

|

0,4 |

|

Коефіцієнт фінансової незалежності капіталізованих джерел |

|

|

0,6 |

Коефіцієнт автономії (коефіцієнт концентрації власного капіталу) характеризує частку власних коштів підприємства (власного капіталу) у загальній сумі коштів, авансованих у його діяльність. Чим вище значення цього коефіцієнта, тим більш фінансово стійким, стабільним і більш незалежним від зовнішніх кредиторів є підприємство. Вважається,

що в підприємство з високою часткою власного капіталу кредитори швидше вкладають кошти, оскільки воно має можливість погасити борги за рахунок власних коштів. Практика свідчить, що загальна сума заборгованості не повинна перевищувати суму власних джерел фінансування, тобто джерела фінансування підприємства повинні бути хоча б наполовину сформовані за рахунок власних коштів. Таким чином., критичне значення коефіцієнта автономії повинне складати 0,5.

Коефіцієнт фінансової залежності є оберненим до попереднього коефіцієнта. Зростання цього показника в динаміці означає збільшення частки позикових коштів у фінансування підприємства, тобто втрату фінансової незалежності.

Коефіцієнт фінансового ризику показує співвідношення залучених коштів і власного капіталу. За цим коефіцієнтом здійснюють найбільш загальну оцінку фінансової стійкості. Він показує, скільки одиниць залучених коштів припадає на одиницю власних. Зростання показника в динаміці свідчить про посилення залежності підприємства від зовнішніх інвесторів та кредиторів, тобто про зниження фінансової стійкості і навпаки. Оптимальне значення 0,5, критичне значення 1.

Коефіцієнт маневреності власного капіталу показує, яка частина власного капіталу знаходиться у обігу, тобто в тій формі, яка діє можливість вільно маневрувати цими коштами, а яка – капіталізована. Для забезпечення гнучкості у використанні власних коштів необхідно, щоб коефіцієнт маневреності був достатньо високим. Позитивним буде незначне зростання даного коефіцієнту в динаміці. Для визначення його оптимального значення необхідно даний показник по конкретному підприємству порівняти з його середнім значенням по галузі або у конкурентів.

Коефіцієнт структури покриття довгострокових вкладень показує, яка частина необоротних активів підприємства профінансована зовнішніми інвесторами. Зростання цього показника в динаміці свідчить про посилення залежності підприємства від зовнішніх інвесторів.

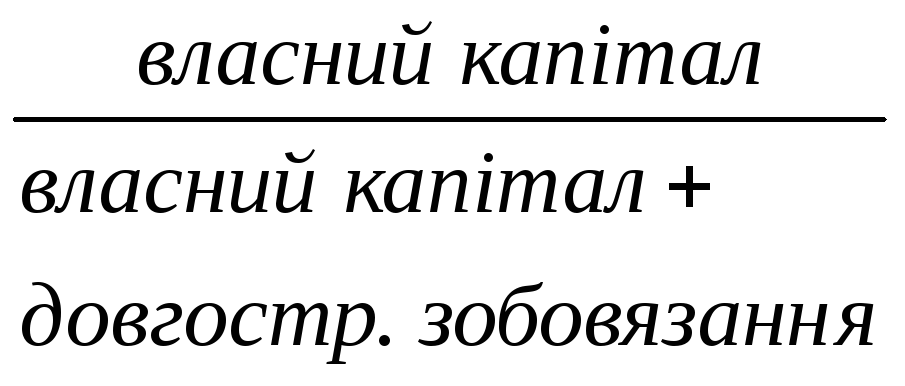

Коефіцієнт довгострокового залучення коштів та коефіцієнт фінансової незалежності капіталізованих вкладень у сумі дають 1 і характеризують структуру довгострокових пасивів підприємства, що складаються з власного капіталу та довгострокових зобов’язань. Зростання коефіцієнту довгострокового залучення коштів в динаміці є негативною тенденцією і означає, що з позиції довгострокової перспективи підприємство все у більшій мірі залежить від зовнішніх факторів.

Відповідно до матеріалів табл. 12 заповнюється таблиця на зразок табл. 9 і надаються висновки щодо отриманих даних.

Важливим аспектом фінансового аналізу є визначення запасу фінансової стійкості, що дає можливість обґрунтовувати прийняті управлінські рішення.

Запас фінансової стійкості може визначатися за допомогою маржинального аналізу (або аналізу беззбитковості, або CVP-аналізу).

Проведення маржинального аналізу вимагає дотримання ряду умов:

витрати діляться на 2 частини ─ змінні й постійні;

змінні витрати змінюються пропорційно обсягу виробництва й реалізації продукції;

постійні витрати не змінюються в діапазоні ділової активності підприємства, який встановлюється, виходячи з виробничої потужності підприємства й попиту на продукцію;

тотожність виробництва й реалізації продукції в рамках аналізованого періоду часу, тобто запаси готової продукції істотно не змінюються.

Отже, в основу методики покладено поділ виробничих витрат і витрат на збут залежно від зміни обсягу діяльності підприємства на змінні (пропорційні) й постійні (непропорційні) та використання категорії маржинального доходу.

Для розрахунку запасу фінансової стійкості підприємства використовують такі показники Звіту про фінансові результати ─ Форми 2:

чистий дохід (виручку) від реалізації продукції без ПДВ і акцизного збору) ─ р. 035;

маржинальний дохід ─ р. 050;

постійні витрати ─ р. 070, 080.

Маржинальний дохід підприємства складає суму постійних витрат і прибутку. Тоді поріг рентабельності (Прен) ─ це відношення суми постійних витрат до питомої ваги маржинального доходу у виручці:

![]() ,

(13)

,

(13)

де Впост – постійні витрати;

МД – маржинальний дохід.

Економічний зміст цього показника полягає в тому, що визначається та сума виручки, яка необхідна для покриття всіх витрат підприємства, рентабельність при цьому дорівнює нулю. За допомогою цього показника розраховується запас фінансової стійкості:

ЗФС

= ВР -

![]() (в

абсолютному виразі) (14)

(в

абсолютному виразі) (14)

![]() (у

відсотках) (15)

(у

відсотках) (15)

де ВР – чистий дохід (виручка) від реалізації продукції.

Підприємству необхідно постійно відслідковувати величину запасу фінансової стійкості, оскільки падіння чистого доходу більше, ніж на величину запасу фінансової стійкості приведе до збитковості підприємства, "проїдання" використовуваного капіталу, а надалі ─ і до можливого банкрутства.

Таким чином, завершальним етапом аналіз фінансової стійкості є визначення запасу фінансової стійкості досліджуваного підприємства та надання відповідних висновків.