2. Экспериментальная часть

В качестве примера рассматриваются данные по личному располагаемому доходу и совокупным личным расходам населения некоторого региона нашей страны за 1970-1994 гг.

Таблица 1

|

№ п/п |

Показатели |

Совокупные личные расходы (у) |

Расходы на жилье () |

Расходы на питание (w) |

Личный располагаемый доход (х) |

|

1. |

1970 |

440,4 |

264,24 |

176,16 |

479,7 |

|

2. |

1971 |

452 |

271,2 |

180,8 |

489,7 |

|

3. |

1972 |

461,4 |

322,98 |

138,42 |

503,8 |

|

4. |

1973 |

482 |

385,6 |

96,4 |

524,9 |

|

5. |

1974 |

500,5 |

300,3 |

200,2 |

542,3 |

|

6. |

1975 |

528 |

264 |

264 |

580,8 |

|

7. |

1976 |

557,5 |

390,25 |

167,25 |

616,3 |

|

8. |

1977 |

585,7 |

351,42 |

234,28 |

646,8 |

|

9. |

1978 |

602,7 |

482,16 |

120,54 |

673,5 |

|

10. |

1979 |

634,4 |

444,08 |

190,32 |

701,3 |

|

11. |

1980 |

657,9 |

592,11 |

65,79 |

722,5 |

|

12. |

1981 |

672,1 |

403,26 |

268,84 |

751,6 |

|

13. |

1982 |

696,8 |

418,08 |

278,72 |

779,2 |

|

14. |

1983 |

737,1 |

515,97 |

221,13 |

810,3 |

|

15. |

1984 |

768,5 |

614,8 |

153,7 |

865,3 |

|

16. |

1985 |

763,6 |

534,52 |

229,08 |

858,4 |

|

17. |

1986 |

780,2 |

390,1 |

390,1 |

875,8 |

|

18. |

1987 |

823,1 |

411,55 |

411,55 |

906,8 |

|

19. |

1988 |

864,3 |

691,44 |

172,86 |

942,9 |

|

20. |

1989 |

903,2 |

541,92 |

361,28 |

988,8 |

|

21. |

1990 |

927,6 |

649,32 |

278,28 |

1015,5 |

|

22. |

1991 |

931,8 |

559,08 |

372,72 |

1021,6 |

|

23. |

1992 |

950,9 |

475,45 |

475,45 |

1049,3 |

|

24. |

1993 |

963,3 |

674,31 |

288,99 |

1058,3 |

|

25. |

1994 |

1009,2 |

605,52 |

403,68 |

1095,4 |

Демонстрация

вычисления выборочного коэффициента

корреляции на примере данных таблицы

1. Для его вычисления сначала найдем

средние (для рассматриваемого выборочного

периода) значения показателей дохода

и расходов

![]() и

и

![]() .

Затем вычисляются отклонения величин

от их средних и перемножаются. Средняя

величина этого произведения будет

выборочной ковариацией. Данные вычислений

приведены в таблице 2.

.

Затем вычисляются отклонения величин

от их средних и перемножаются. Средняя

величина этого произведения будет

выборочной ковариацией. Данные вычислений

приведены в таблице 2.

Таблица 2

|

№ п/п |

x |

y |

|

|

|

|

1 |

479,7 |

440,4 |

-300,332 |

-267,368 |

80299,17 |

|

2 |

489,7 |

452 |

-290,332 |

-255,768 |

74257,63 |

|

3 |

503,8 |

461,4 |

-276,232 |

-246,368 |

68054,73 |

|

4 |

524,9 |

482 |

-255,132 |

-225,768 |

57600,64 |

|

5 |

542,3 |

500,5 |

-237,732 |

-207,268 |

49274,24 |

|

6 |

580,8 |

528 |

-199,232 |

-179,768 |

35815,54 |

|

7 |

616,3 |

557,5 |

-163,732 |

-150,268 |

24603,68 |

|

8 |

646,8 |

585,7 |

-133,232 |

-122,068 |

16263,36 |

|

9 |

673,5 |

602,7 |

-106,532 |

-105,068 |

11193,1 |

|

10 |

701,3 |

634,4 |

-78,732 |

-73,368 |

5776,409 |

|

11 |

722,5 |

657,9 |

-57,532 |

-49,868 |

2869,006 |

|

12 |

751,6 |

672,1 |

-28,432 |

-35,668 |

1014,113 |

|

13 |

779,2 |

696,8 |

-0,832 |

-10,968 |

9,125376 |

|

14 |

810,3 |

737,1 |

30,268 |

29,332 |

887,821 |

|

15 |

865,3 |

768,5 |

85,268 |

60,732 |

5178,496 |

|

16 |

858,4 |

763,6 |

78,368 |

55,832 |

4375,442 |

|

17 |

875,8 |

780,2 |

95,768 |

72,432 |

6936,668 |

|

18 |

906,8 |

823,1 |

126,768 |

115,332 |

14620,41 |

|

19 |

942,9 |

864,3 |

162,868 |

156,532 |

25494,05 |

|

20 |

988,8 |

903,2 |

208,768 |

195,432 |

40799,95 |

|

21 |

1015,5 |

927,6 |

235,468 |

219,832 |

51763,4 |

|

22 |

1021,6 |

931,8 |

241,568 |

224,032 |

54118,96 |

|

23 |

1049,3 |

950,9 |

269,268 |

243,132 |

65467,67 |

|

24 |

1058,3 |

963,3 |

278,268 |

255,532 |

71106,38 |

|

25 |

1095,4 |

1009,2 |

315,368 |

301,432 |

95062,01 |

|

Сумма |

19500,8 |

17694,2 |

|

|

862842 |

|

Среднее |

780,032 |

707,768 |

|

|

34513,68 |

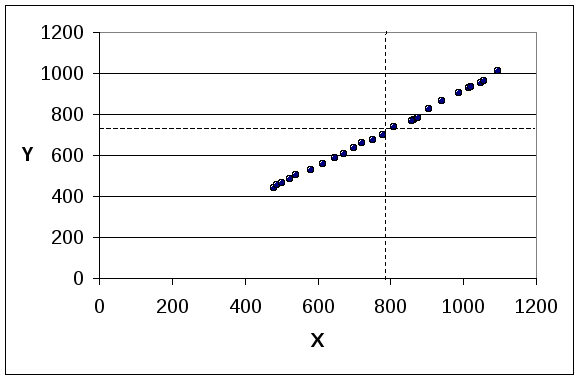

В данном случае ковариация положительна. Построим диаграмму рассеивания (см. Рис.2). Видно, что положительные вклады доминируют над отрицательными, что подтверждает расчетное значение ковариации Cov (х, y) = 34513,68

Р ис.

2.

ис.

2.

Демонстрация и доказательство 1 правила ковариации

Обратимся снова к данным Таблицы 1, заметим, что совокупные личные расходы делятся на две части: расходы на жилье и расходы на питание. Рассчитаем Cov (х, ) и Cov (х, w). Расчетные данные приведены в таблицах 3 и 4.

Таблица 3

|

№ п/п |

x |

|

|

|

|

|

1 |

479,7 |

264,24 |

-300,332 |

-197,906 |

59437,625 |

|

2 |

489,7 |

271,2 |

-290,332 |

-190,946 |

55437,85 |

|

3 |

503,8 |

322,98 |

-276,232 |

-139,166 |

38442,213 |

|

4 |

524,9 |

385,6 |

-255,132 |

-76,5464 |

19529,436 |

|

5 |

542,3 |

300,3 |

-237,732 |

-161,846 |

38476,068 |

|

6 |

580,8 |

264 |

-199,232 |

-198,146 |

39477,104 |

|

7 |

616,3 |

390,25 |

-163,732 |

-71,8964 |

11771,741 |

|

8 |

646,8 |

351,42 |

-133,232 |

-110,726 |

14752,3 |

|

9 |

673,5 |

482,16 |

-106,532 |

20,0136 |

-2132,0888 |

|

10 |

701,3 |

444,08 |

-78,732 |

-18,0664 |

1422,4038 |

|

11 |

722,5 |

592,11 |

-57,532 |

129,9636 |

-7477,0658 |

|

12 |

751,6 |

403,26 |

-28,432 |

-58,8864 |

1674,2581 |

|

13 |

779,2 |

418,08 |

-0,832 |

-44,0664 |

36,663245 |

|

14 |

810,3 |

515,97 |

30,268 |

53,8236 |

1629,1327 |

|

15 |

865,3 |

614,8 |

85,268 |

152,6536 |

13016,467 |

|

16 |

858,4 |

534,52 |

78,368 |

72,3736 |

5671,7743 |

|

17 |

875,8 |

390,1 |

95,768 |

-72,0464 |

-6899,7396 |

|

18 |

906,8 |

411,55 |

126,768 |

-50,5964 |

-6414,0044 |

|

19 |

942,9 |

691,44 |

162,868 |

229,2936 |

37344,59 |

|

20 |

988,8 |

541,92 |

208,768 |

79,7736 |

16654,175 |

|

21 |

1015,5 |

649,32 |

235,468 |

187,1736 |

44073,393 |

|

22 |

1021,6 |

559,08 |

241,568 |

96,9336 |

23416,056 |

|

23 |

1049,3 |

475,45 |

269,268 |

13,3036 |

3582,2338 |

|

24 |

1058,3 |

674,31 |

278,268 |

212,1636 |

59038,341 |

|

25 |

1095,4 |

605,52 |

315,368 |

143,3736 |

45215,445 |

|

Сумма |

19500,8 |

11553,66 |

|

|

507176,37 |

|

Среднее |

780,032 |

462,1464 |

|

|

20287,055 |

Таблица 4

|

№ п/п |

x |

w |

|

|

|

|

1 |

479,7 |

176,16 |

-300,332 |

-69,4616 |

20861,5413 |

|

2 |

489,7 |

180,8 |

-290,332 |

-64,8216 |

18819,7848 |

|

3 |

503,8 |

138,42 |

-276,232 |

-107,202 |

29612,5124 |

|

4 |

524,9 |

96,4 |

-255,132 |

-149,222 |

38071,2053 |

|

5 |

542,3 |

200,2 |

-237,732 |

-45,4216 |

10798,1678 |

|

6 |

580,8 |

264 |

-199,232 |

18,3784 |

-3661,56539 |

|

7 |

616,3 |

167,25 |

-163,732 |

-78,3716 |

12831,9388 |

|

8 |

646,8 |

234,28 |

-133,232 |

-11,3416 |

1511,06405 |

|

9 |

673,5 |

120,54 |

-106,532 |

-125,082 |

13325,193 |

|

10 |

701,3 |

190,32 |

-78,732 |

-55,3016 |

4354,00557 |

|

11 |

722,5 |

65,79 |

-57,532 |

-179,832 |

10346,0716 |

|

12 |

751,6 |

268,84 |

-28,432 |

23,2184 |

-660,145549 |

|

13 |

779,2 |

278,72 |

-0,832 |

33,0984 |

-27,5378688 |

|

14 |

810,3 |

221,13 |

30,268 |

-24,4916 |

-741,311749 |

|

15 |

865,3 |

153,7 |

85,268 |

-91,9216 |

-7837,97099 |

|

16 |

858,4 |

229,08 |

78,368 |

-16,5416 |

-1296,33211 |

|

17 |

875,8 |

390,1 |

95,768 |

144,4784 |

13836,4074 |

|

18 |

906,8 |

411,55 |

126,768 |

165,9284 |

21034,4114 |

|

19 |

942,9 |

172,86 |

162,868 |

-72,7616 |

-11850,5363 |

|

20 |

988,8 |

361,28 |

208,768 |

115,6584 |

24145,7729 |

|

21 |

1015,5 |

278,28 |

235,468 |

32,6584 |

7690,00813 |

|

22 |

1021,6 |

372,72 |

241,568 |

127,0984 |

30702,9063 |

|

23 |

1049,3 |

475,45 |

269,268 |

229,8284 |

61885,4336 |

|

24 |

1058,3 |

288,99 |

278,268 |

43,3684 |

12068,0379 |

|

25 |

1095,4 |

403,68 |

315,368 |

158,0584 |

49846,5615 |

|

Сумма |

19500,8 |

6140,54 |

|

|

355665,624 |

|

Среднее |

780,032 |

245,6216 |

|

|

14226,6249 |

Таким образом Cov(х,)=20287,055 и Cov(х,w)=14226,6249 , а Cov (х, )+Cov (х, w)= 34513,68. Видно, что Cov(х,y) является суммой Cov (х, v) и Cov (х, w).

Покажем,

что именно так и должно быть. Рассмотрим

i-ый показатель,

![]()

![]() —это

его вклад в величину Соv(х,y). Поскольку

yi=vi+wi,

и

—это

его вклад в величину Соv(х,y). Поскольку

yi=vi+wi,

и

![]() ,

то

,

то

![]()

![]() =

=

![]()

![]() =

=![]()

![]() +

+![]()

![]() ,

,

Таким образом, показано, что вклад, показателя i в Cov(x, y) является суммой его вкладов в Cov(x, ) и Cov(x, w). То же самое справедливо для всех показателей и, соответственно, для ковариации в целом.

Демонстрация и доказательство 2 правила ковариации

Для

доказательства второго правила ковариации

увеличим y в 10 раз, обозначив полученное

число z и рассчитаем Cov(x, z). Для вычисления

Cov(x, z), как и ранее, необходимы значения

![]() ,

а также

,

а также

![]() рассчитанные в таблице 5.

рассчитанные в таблице 5.

Таблица 5

|

№ п/п |

x |

z |

|

|

|

|

1 |

479,7 |

4404 |

-300,332 |

-2673,68 |

802991,66 |

|

2 |

489,7 |

4520 |

-290,332 |

-2557,68 |

742576,35 |

|

3 |

503,8 |

4614 |

-276,232 |

-2463,68 |

680547,25 |

|

4 |

524,9 |

4820 |

-255,132 |

-2257,68 |

576006,41 |

|

5 |

542,3 |

5005 |

-237,732 |

-2072,68 |

492742,36 |

|

6 |

580,8 |

5280 |

-199,232 |

-1797,68 |

358155,38 |

|

7 |

616,3 |

5575 |

-163,732 |

-1502,68 |

246036,8 |

|

8 |

646,8 |

5857 |

-133,232 |

-1220,68 |

162633,64 |

|

9 |

673,5 |

6027 |

-106,532 |

-1050,68 |

111931,04 |

|

10 |

701,3 |

6344 |

-78,732 |

-733,68 |

57764,094 |

|

11 |

722,5 |

6579 |

-57,532 |

-498,68 |

28690,058 |

|

12 |

751,6 |

6721 |

-28,432 |

-356,68 |

10141,126 |

|

13 |

779,2 |

6968 |

-0,832 |

-109,68 |

91,25376 |

|

14 |

810,3 |

7371 |

30,268 |

293,32 |

8878,2098 |

|

15 |

865,3 |

7685 |

85,268 |

607,32 |

51784,962 |

|

16 |

858,4 |

7636 |

78,368 |

558,32 |

43754,422 |

|

17 |

875,8 |

7802 |

95,768 |

724,32 |

69366,678 |

|

18 |

906,8 |

8231 |

126,768 |

1153,32 |

146204,07 |

|

19 |

942,9 |

8643 |

162,868 |

1565,32 |

254940,54 |

|

20 |

988,8 |

9032 |

208,768 |

1954,32 |

407999,48 |

|

21 |

1015,5 |

9276 |

235,468 |

2198,32 |

517634,01 |

|

22 |

1021,6 |

9318 |

241,568 |

2240,32 |

541189,62 |

|

23 |

1049,3 |

9509 |

269,268 |

2431,32 |

654676,67 |

|

24 |

1058,3 |

9633 |

278,268 |

2555,32 |

711063,79 |

|

25 |

1095,4 |

10092 |

315,368 |

3014,32 |

950620,07 |

|

Сумма |

19500,8 |

176942 |

|

|

8628420 |

|

Среднее |

780,032 |

7077,68 |

|

|

345136,8 |

Из

Таблицы 5 видно, что Cov(x, z)=345136,8, что в

точности равно удесятеренной Cov(x,y).

Таким образом проверено, что Соv(х,10y)

совпадает с 10Cov(x,y). Для доказательства

рассмотрим первый показатель. Поскольку

zi

=10y1

и

![]() =10

=10![]() ,

а

,

а

![]()

![]() =

=![]()

![]() и, следовательно, равно 10

и, следовательно, равно 10![]()

![]() ,

то вклад первого показателя в величину

Cov(x,z) в точности равен удесятеренной

величине его вклада в Cov(x,y). То же самое

справедливо для всех других показателей.

Средняя величина

,

то вклад первого показателя в величину

Cov(x,z) в точности равен удесятеренной

величине его вклада в Cov(x,y). То же самое

справедливо для всех других показателей.

Средняя величина

![]()

![]() поэтому равна удесятеренной средней

величине 10

поэтому равна удесятеренной средней

величине 10![]()

![]() и, таким образом, Cov(x, z) = 10Cov(x, y). Обобщая,

получим, что если z=аy (и отсюда z=аy), то

и, таким образом, Cov(x, z) = 10Cov(x, y). Обобщая,

получим, что если z=аy (и отсюда z=аy), то

Демонстрация и доказательство 3 правила ковариации

Поскольку каждый показатель в выборке имеет два пути расходования (жилье и питание), предположим, что надо вычислить ковариацию между личным располагаемым доходом и числом путей расходования (а). Естественно, что a1 = a2 =... = a20 = 2. Таким образом, a = 2. Отсюда (а-а)=0 и, следовательно, (x-x)(a-a)=0. Поэтому Cov(x,a)==0.

Таблица, обычно используемая в таких случаях будет выглядеть так:

Таблица 6

|

№ п/п |

x |

a |

|

|

|

|

1 |

479,7 |

2 |

-300,332 |

0 |

0 |

|

2 |

489,7 |

2 |

-290,332 |

0 |

0 |

|

3 |

503,8 |

2 |

-276,232 |

0 |

0 |

|

4 |

524,9 |

2 |

-255,132 |

0 |

0 |

|

5 |

542,3 |

2 |

-237,732 |

0 |

0 |

|

6 |

580,8 |

2 |

-199,232 |

0 |

0 |

|

7 |

616,3 |

2 |

-163,732 |

0 |

0 |

|

8 |

646,8 |

2 |

-133,232 |

0 |

0 |

|

9 |

673,5 |

2 |

-106,532 |

0 |

0 |

|

10 |

701,3 |

2 |

-78,732 |

0 |

0 |

|

11 |

722,5 |

2 |

-57,532 |

0 |

0 |

|

12 |

751,6 |

2 |

-28,432 |

0 |

0 |

|

13 |

779,2 |

2 |

-0,832 |

0 |

0 |

|

14 |

810,3 |

2 |

30,268 |

0 |

0 |

|

15 |

865,3 |

2 |

85,268 |

0 |

0 |

|

16 |

858,4 |

2 |

78,368 |

0 |

0 |

|

17 |

875,8 |

2 |

95,768 |

0 |

0 |

|

18 |

906,8 |

2 |

126,768 |

0 |

0 |

|

19 |

942,9 |

2 |

162,868 |

0 |

0 |

|

20 |

988,8 |

2 |

208,768 |

0 |

0 |

|

21 |

1015,5 |

2 |

235,468 |

0 |

0 |

|

22 |

1021,6 |

2 |

241,568 |

0 |

0 |

|

23 |

1049,3 |

2 |

269,268 |

0 |

0 |

|

24 |

1058,3 |

2 |

278,268 |

0 |

0 |

|

25 |

1095,4 |

2 |

315,368 |

0 |

0 |

|

Сумма |

19500,8 |

50 |

|

|

0 |

|

Среднее |

780,032 |

2 |

|

|

0 |

Для

расчета выборочной дисперсии x и y

воспользуемся соотношениями

![]() и

и

![]() .

Полученные результаты приведены в

таблице 6.

.

Полученные результаты приведены в

таблице 6.

Таблица 6

|

№ п/п |

x |

y |

|

|

|

1 |

479,7 |

440,4 |

90199,31 |

71485,65 |

|

2 |

489,7 |

452 |

84292,67 |

65417,27 |

|

3 |

503,8 |

461,4 |

76304,12 |

60697,19 |

|

4 |

524,9 |

482 |

65092,34 |

50971,19 |

|

5 |

542,3 |

500,5 |

56516,5 |

42960,02 |

|

6 |

580,8 |

528 |

39693,39 |

32316,53 |

|

7 |

616,3 |

557,5 |

26808,17 |

22580,47 |

|

8 |

646,8 |

585,7 |

17750,77 |

14900,6 |

|

9 |

673,5 |

602,7 |

11349,07 |

11039,28 |

|

10 |

701,3 |

634,4 |

6198,728 |

5382,863 |

|

11 |

722,5 |

657,9 |

3309,931 |

2486,817 |

|

12 |

751,6 |

672,1 |

808,3786 |

1272,206 |

|

13 |

779,2 |

696,8 |

0,692224 |

120,297 |

|

14 |

810,3 |

737,1 |

916,1518 |

860,3662 |

|

15 |

865,3 |

768,5 |

7270,632 |

3688,376 |

|

16 |

858,4 |

763,6 |

6141,543 |

3117,212 |

|

17 |

875,8 |

780,2 |

9171,51 |

5246,395 |

|

18 |

906,8 |

823,1 |

16070,13 |

13301,47 |

|

19 |

942,9 |

864,3 |

26525,99 |

24502,27 |

|

20 |

988,8 |

903,2 |

43584,08 |

38193,67 |

|

21 |

1015,5 |

927,6 |

55445,18 |

48326,11 |

|

22 |

1021,6 |

931,8 |

58355,1 |

50190,34 |

|

23 |

1049,3 |

950,9 |

72505,26 |

59113,17 |

|

24 |

1058,3 |

963,3 |

77433,08 |

65296,6 |

|

25 |

1095,4 |

1009,2 |

99456,98 |

90861,25 |

|

Сумма |

19500,8 |

17694,2 |

951199,7 |

784327,6 |

|

Среднее |

780,032 |

707,768 |

38047,99 |

31373,1 |

Таким образом Var(x)=38047,99 , а Var(y)= 31373,1.

Вычисление выборочного коэффициента корреляции рассмотрим на примере данных из таблицы 1. Ранее была рассчитана Cov(x,y)= 34513,68 , поэтому можно рассчитать коэффициент корреляции по формуле:

![]()

Подставив в формулу необходимые значения, получим: rx,y=0,99896.

Покажем, что коэффициент корреляции, в отличие от ковариации, не зависит от единиц, в которых измеряются переменные х и y. Допустим, что единица измерения одной из переменных изменилась: пересчитаем значения переменной y (совокупные личные расходы) в долларах по курсу 1:20. Т. е. для переменной y вводится постоянный коэффициент перерасчета а=1/20. Воспользовавшись 2 правилом расчета ковариации получим: Y=1/20y, Cov(x,Y)=1/20Cov(x,y). Исполь-зуя 2 правило расчета дисперсии: Y=1/20y, Var(Y)=1/400Var(y).

Подставляем полученные выражения в формулу коэффициента корреляции:

Т.о. мы доказали, что величина коэффициента корреляции не зависит от единиц измерения переменных.

Вывод

Коэффициент корреляции является более подходящим измерителем зависимости, чем ковариация. Основная причина этого заключается в том, что ковариация зависит от единиц, в которых измеряются переменные х и y, в то время как коэффициент корреляции есть величина безразмерная.