1.2. Мотивы спроса на деньги

Кейнсианская теория спроса на деньги является также одной из портфельных теорий. Дж. М. Кейнс, основоположник кейнсианских теорий, рассматривал деньги как один из активов, один из типов богатства. Он утверждал, что спрос на деньги зависит от того, насколько высоко экономические субъекты ценят свойство ликвидности и, соответственно, какую долю своих активов они предпочитают иметь в виде высоколиквидных денег. Поэтому свою теорию спроса на деньги он назвал теорией "предпочтения ликвидности" [13, с.149].

Как считал Кейнс, три причины побуждают людей хранить часть их богатства в форме денег.

Bo-первых, трансакционный мотив, связанный с тем, что часть денег необходима экономическим субъектам для покупок и платежей (торговых сделок). Именно с этой позиции рассматривали спрос на деньги классики.

Во-вторых, мотив предосторожности. Он объясняется возможностью возникновения непредвиденных покупок, расходов. Запас денег, считал Кейнс, позволяет застраховаться от неплатежеспособности. Названные два мотива определяют прямую зависимость спроса на деньги от уровня национального дохода;

Третий мотив спроса на деньги - спекулятивный. Именно третий мотив формирует обратную связь между величиной спроса на деньги и нормой процента. Чтобы доказать его существование, Кейнс рассматривал портфель, состоящий из двух активов.

Первый — деньги (наличные плюс беспроцентные чековые вклады) — обладает абсолютной ликвидностью, но не приносит доход.

Второй актив — долгосрочные правительственные обязательства (облигации) — приносит доход в виде процента, уровень которого, но мнению Кейнса, определяется на рынке ценных бумаг. Причем существует зависимость: чем выше курс облигации, тем ниже уровень ее доходности.

Например, облигация номиналом 1000 долл., доход — 5 %. Ожидается годовой доход 50 долл. Если ставка процента на рынке возросла до 10% годовых (например, выпустили новые облигации из расчета 10% годовых), то прежний доход 50 долл. принесет новая облигация с номиналом в 500 долл. Значит, на рынке курс старой облигации тоже снизится до 500 долл. Это значит, что экономический субъект "потеряет" часть своего капитала.

Спрос на деньги для сделок обусловлен тем, что населению, предприятиям, правительству деньги нужны для покупки товаров и услуг. Дж. М. Кейнс относил к нему и тот денежный резерв, который необходим для незапланированных покупок (предупредительный спрос).

Спрос на деньги для сделок зависит от:

Объема номинального ВВП (чем больше производится товаров и услуг, чем выше цены на них, тем больше нужно денег для обслуживания торговых и платежных операций, следовательно, спрос на деньги для сделок изменяется пропорционально номинальному ВВП).

Скорости обращения денег (чем она больше, тем меньше денег необходимо для торговых сделок, и наоборот) [16, с.117].

Современная теория отвергает разделение спроса на деньги на основании трансакционных, спекулятивных мотивов и мотива предосторожности.

Процентная ставка влияет на спрос на деньги, но лишь вследствие того, что норма процента представляет собой альтернативную стоимость хранения денег.

Современная теория рассматривает богатство как основной фактор спроса на деньги.

Современная теория включает в себя и другие условия, влияющие на желание населения и фирм предпочесть ликвидный актив, например, изменения в ожиданиях: при пессимистическом прогнозе на будущую конъюнктуру величина спроса на деньги будет расти, при оптимистическом прогнозе спрос на деньги упадет [4, с.221].

Современная теория учитывает наличие инфляции и четко разграничивает понятия типа реальный и номинальный доход, реальная и номинальная ставка процента. Реальные и номинальные денежные массы.

Она рассматривает более широкий диапазон активов, помимо беспроцентного ранения денег и долгосрочных облигаций. Вкладчики могут обладать портфелями как с приносящими процент формами денег, так и с беспроцентными формами денег. Помимо этого они должны обладать иными видами ликвидных активов: средства на сберегательных и срочных счетах, краткосрочные ценные бумаги, облигации и акции корпораций и т.п.

Подводя итог, отметим, что Кейнс выделял три причины, которые побуждают людей хранить часть их богатства в форме денег: трансакционный мотив, мотив предосторожности и спекулятивный мотив. Современная теория же рассматривает богатство как основной фактор спроса на деньги.

20. Современная теория спроса на деньги отличается от теоретической модели Дж. Кейнса следующими особенностями:

1) рассматривает более широкий диапазон активов, помимо беспроцентного хранения денег и долгосрочных облигаций. Вкладчики могут обладать портфелями как с приносящими процент формами денег, так и с беспроцентными формами денег. Помимо этого они должны обладать иными видами ликвидных активов: средства на сберегательных и срочных счетах, краткосрочные ценные бумаги, облигации и акции корпораций и т. п.;

2) отвергает разделение спроса на деньги на основании трансакционных, спекулятивных мотивов и мотива предосторожности. Процентная ставка влияет как спрос на деньги, но лишь вследствие того, что норма процента представляет собой альтернативную стоимость хранения денег;

3) рассматривает богатство как основной фактор спроса на деньги;

4) включает и другие условия, влияющие на желание населения и фирм предпочесть ликвидный актив, например, изменения в ожиданиях: при пессимистическом прогнозе на будущую конъюнктуру величина спроса на деньги будет расти, при оптимистическом прогнозе спрос на деньги упадет;

5) учитывает наличие инфляции и четко разграничивает такие понятия, как реальный и номинальный доход, реальную и номинальную ставку процента, реальные и номинальные величины денежной массы.

Рассмотрим модель денежного рынка и равновесие на денежном рынке.

Денежный рынок – это рынок, на котором спрос на деньги и их предложение определяют уровень процентной ставки, «цену» денег; это сеть институтов, обеспечивающих взаимодействие спроса и предложения денег.

На денежном рынке деньги «не продаются» и «не покупаются» подобно другим товарам. В этом специфика денежного рынка. При сделках на денежном рынке деньги обмениваются на другие ликвидные средства по альтернативной стоимости, измеренной в единицах номинальной нормы процента.

21. Деньги - важнейшая макроэкономическая категория, позволяющая анализировать инфляционные процессы, циклические колебания, механизм достижения равновесия в экономике, согласованность работы товарного и денежного рынков и т.д.

Деньги - вид финансовых активов, который может быть использован для сделок. Наиболее характерная черта денег - их высокая ликвидность, т.е. способность быстро и с минимальными издержками обмениваться на любые другие виды активов. Обычно выделяют три основные функции денег: 1) средство обмена, 2) мера стоимости - (измерительный инструмент для сделок), 3) средство сбережения или накопления богатства.

Количество денег в стране контролируется государством (монетарная, или денежная политика), на практике эту функцию осуществляет Центральный Банк. Для измерения денежной массы используются денежные агрегаты: Ml, М2, МЗ, L (в порядке убывания степени ликвидности). Состав и количество используемых денежных агрегатов различаются по странам. Согласно классификации, используемой в США, денежные агрегаты представлены следующим образом (от более ликвидных к менее ликвидным):

Ml - наличные деньги вне банковской системы, депозиты до востребования, дорожные чеки, прочие чековые депозиты;

М2 - Ml плюс нечековые сберегательные депозиты, срочные вклады (до 100000 долл.), однодневные соглашения об обратном выкупе и др.;

МЗ - М2 плюс срочные вклады свыше 100 тыс. долл., срочные соглашения об обратном выкупе, депозитные сертификаты и др.;

L - МЗ плюс казначейские сберегательные облигации, краткосрочные государственные обязательства, коммерческие бумаги и пр.

В макроэкономическом анализе чаще других используются агрегаты Ml и М2. Иногда выделяется показатель наличности (МО или С от английского "currency") как часть Ml, а также показатель "квази-деньги" (QM) как разность между М2, т.е. главным образом, сберегательные и срочные депозиты, тогда M2=M1+QM.

Динамика денежных агрегатов зависит от многих причин, в том числе от движения процентной ставки. Так, при росте ставки процента агрегаты М2, МЗ могут опережать Ml поскольку их составляющие приносят доход в виде процента. В последнее время появление в составе Ml новых видов вкладов, приносящих проценты, сглаживает различия в динамике агрегатов, обусловленные движением ставки процента.

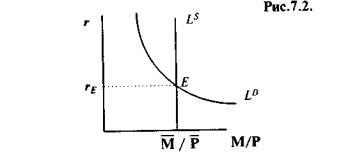

Модель денежного рынка соединяет спрос и предложение денег. Вначале для простоты можно предположить, что предложение денег контролируется Центральным Банком и фиксировано на уровне М . Уровень цен также примем стабильным, что вполне допустимо для краткосрочной модели5. Тогда, реальное предложение денег будет фиксировано на уровне и на графике представлено вертикальной прямой Is.

Спрос на деньги (кривая L ) рассматривается как убывающая функция ставки процента для заданного уровня дохода (при неизменном уровне цен номинальные и реальные ставки процента равны). В точке равновесия спрос на деньги равен их предложению.

Подвижная процентная ставка удерживает в равновесии денежный рынок. Корректировка ситуации с целью достижения равновесия возможна потому, что экономические агенты меняют структуру своих активов в зависимости от движения процентной ставки. Так, если г слишком высока, то предложение денег превышает спрос на них. Экономические агенты, у которых накопилась денежная наличность, попытаются избавиться от нее, обратив в другие виды финансовых активов: акции, облигации, срочные вклады и т.п. Высокая процентная ставка, как уже говорилось, соответствует низкому курсу облигаций, поэтому будет выгодно скупать дешевые облигации в расчете на доход от повышения их курса в будущем, вследствие снижения г. Банки и другие финансовые учреждения в условиях превышения предложения денег над спросом начнут снижать процентные ставки. Постепенно через изменение экономическими агентами структуры своих активов и понижение банками своих процентных ставок равновесие на рынке восстановится. При низкой процентной ставке процессы пойдут в обратном направлении.

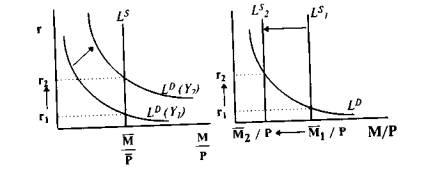

Колебания равновесных значений ставки процента и денежной массы могут быть связаны с изменением экзогенных переменных денежного рынка: уровня дохода, предложения денег. Графически это отражается сдвигом, соответственно, кривых спроса и предложения денег.

Так, изменение уровня дохода, например, его увеличение (см. рис.7.3.), повышает спрос на деньги (сдвиг вправо кривой спроса на деньги L°) и ставку процента (от r1 до r2). Сокращение предложения денег также ведет к росту процентной ставки (рисунок 7.4.).

Подобный механизм установления и поддержания равновесия на денежном рынке может успешно работать в сложившейся рыночной экономике с развитым рынком ценных бумаг, с устоявшимися поведенческими связями - типичной реакцией экономических агентов на изменение тех или иных переменных, скажем, ставки процента.