17.5. Экономика проекта

Для «посевных» проектов финансовый прогноз обычно затруднен из-за высокой степени неопределенности в его развитии, и нередко инвестор может удовлетвориться лишь несколькими цифрами, имеющими предварительный характер.

Вместе с тем украшением бизнес-предложения может стать небольшая финансовая модель, описывающая схему финансовых потоков компании на несколько лет вперед. Если претендент на инвестиции может построить такую модель, она становится дополнительным доводом в пользу проекта и создает мнение о его команде как об основательных и надежных людях, «проверяющих на числах» все свои действия. Данные цифры носят лишь приблизительный характер и не будут обязательными для выполнения, однако они выступают ориентиром для ожиданий бизнес-ангела и основой формирования бизнес-плана.

По словам одного из венчурных предпринимателей США, нужно «проводить больше времени за вычислениями в Excel, чтобы точно определиться с финансовыми расчетами, и меньше — в PowerPoint, добавляя различные спецэффекты к электронной презентации вашего бизнеса»3.

Ценность расчетов состоит и в том, что они позволяют предварительно оценить стоимость компании на основании будущих прогнозов, о чем будет рассказано в части 5. Ниже приводится пример простой финансовой модели «посевной» компании Х, которая будет использоваться в следующей главе для иллюстрации методов оценки.

Компания X осваивает производство средств диагностики, в основе которой лежит запатентованное решение в области нано- и биотехнологий. Основатели решили не продавать разработку, а основать свое дело и найти бизнес-ангела. На третий год началось привлечение венчурных инвестиций. На седьмой год с момента получения бизнес-ангельских инвестиций произошел «выход» бизнес-ангела и венчурного инвестора из проекта.

Для удобства мы приводим упрощенную модель финансовых потоков компании X и поток средств к бизнес-ангелу и венчурному инвестору. Доли бизнес-ангела и венчурного инвестора обозначены как ShareBusinessAngel и ShareVenture.

Часто для простоты расчета в бизнес-предложении дают приблизительные цифры денежного потока без отдельных пунктов для налога, амортизации, износа оборудования. На стадии первоначального бизнес-предложения такой подход допустим, хотя более углубленная детализация также приветствуется инвестором. При составлении операционного бизнес-плана после получения инвестиций показатели компании должны быть максимально подробными, отражать все выплаты и налоги, быть приближены к одному из стандартов отчетности. Поэтому к бизнес-планированию должен привлекаться профессиональный финансист или бухгалтер.

В качестве обоснования поступления денежных потоков могут использоваться данные исследования рынков, но наиболее надежные источники — предварительные договоры о поставках, протоколы о намерениях, уже осуществленные продажи опытных партий, точные данные о спросе со стороны того или иного клиента, выигранные тендеры, участие в государственных и корпоративных программах закупок.

Частая ошибка российских предпринимателей — прогнозы роста выручки, в которых за один год предполагается рост продаж, больше чем в два-три раза. Как правило, это свидетельствует о непродуманности финансовых прогнозов. Если же подобные прогнозы соответствуют действительности, они требуют обоснования (см. гл. 10).

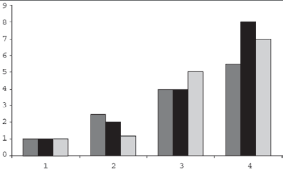

На рисунке 19 отражены три различные траектории роста объема продаж компаний: линейная (на 1,5 млн долл. в год), экспоненциальная (вдвое за год) и «резкая». В случае «резкого» роста можно видеть, что между первым и вторым, третьим и четвертым годами имел место рост в 1,2 и 1,4 раза соответственно. Между вторым и третьим годами имел место рост более чем в четыре раза. Такая ситуация возможна, но инвестор обязательно поинтересуется причиной и обоснованием столь серьезного «резкого» роста.

Рис. 19. Пример «резкого» роста на фоне линейного и экспоненциального

Если предприниматель реализует несколько проектов и инвестиции берутся под один из них, необходимо четко и яcно разъяснить, что убытки других проектов не будут покрываться за счет проинвестированного. Хотя обычно нужды в этом нет, поскольку в данном случае условием инвестора становится создание под проект отдельной компании.

Если в бизнес-предложении явно указываются объем инвестиций и доля инвестора в компании, то в финансовом плане можно посчитать NPV и IRR инвестора. Если же эти параметры отсутствуют, то элегантным решением будет применение «высоких финансовых технологий» — приложение к бизнес-предложению файла в формате Excel с финансовой моделью компании, в которой переменными выступают объем инвестиций и доля инвестора. Нередко подобная модель составляется и в процессе переговоров с инвестором.

«Узким местом» прогноза денежных потоков являются промежуточные отрицательные оборотные средства — у проекта должен быть некоторый запас финансовой прочности. Существует риск того, что отрицательные значения превысят прогнозные пороги и потребуется дополнительное финансирование проекта сверх запланированного объема инвестиций. Поэтому целесообразно обсудить возможное возникновение подобной ситуации с инвестором и запастись несколькими сценариями выхода из кризиса.

Описательная сторона бизнес-плана должна четко соответствовать финансовым и количественным прогнозам. В российской практике часто встречаются бизнес-предложения, которые составляли два человека — например, будущие генеральный и финансовый директора, во многом независимо друг от друга, где цифры разных разделов не соответствуют друг другу. В случае обнаружения расхождения цифр инвестор скорее всего не будет читать бизнес-план дальше.

На этапе финансового анализа происходят также переговоры об оценке бизнеса, поскольку большая часть ее методов основывается на прогнозных показателях денежных потоков. В ходе оценки может определяться доля в проекте, передаваемая инвестору. При переговорах с инвестором обсуждаются вопросы бухгалтерии, отчетности и аудита, налогов, степень финансовой прозрачности.

По мнению ряда отечественных и зарубежных экспертов, среди которых есть и практикующие бизнес-ангелы, в настоящее время самые привлекательные для инвестиций российские компании ранних стадий отвечают следующим критериям:

-

прогнозируемая IRR > 50 %;

-

текущий рост рынка — 10–15 % в год;

-

рост инвестиций более чем в пять раз за пять лет.