2.9 Прогноз і його надійні інтервали

Прогнозуванням називається наукове передбачення імовірнісних шляхів розвитку явищ і процесів для більш-менш віддаленого майбутнього.

Періодом упередження називають проміжок часу від моменту, для якого є останні статистичні дані про досліджуваний об’єкт, до якого належить прогноз.

Прогнозування, яке базується на збереженні тенденції розвитку явищ у часі, можна звести до добору аналітичних виразів типу Y=f(X) за даними за минуле й екстраполяції здобутих залежностей.

Прогноз показника дістають підстановкою в здобуте регресій не рівняння значень фактора. Результатом є точкова оцінка середнього значення показника при даних рівнях факторів.

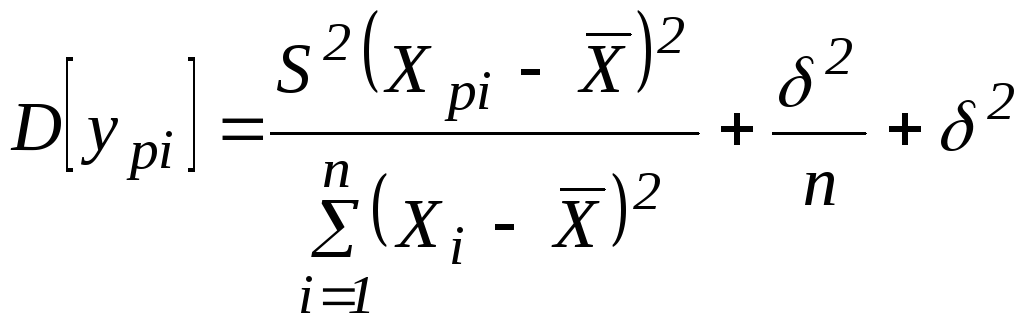

Середнє значення прогнозу показника

![]() при значенні фактора

при значенні фактора

![]() відповідно до лінійної регресії

визначається за формулою:

відповідно до лінійної регресії

визначається за формулою:

![]() (2.48)

(2.48)

Знайдемо надійні межі прогнозу. При

визначенні дисперсії показника

![]() необхідно враховувати ще одну

невизначеність – розсіяння навколо

лінії регресії. Оскільки

необхідно враховувати ще одну

невизначеність – розсіяння навколо

лінії регресії. Оскільки

![]() ,

то рівняння

,

то рівняння

![]() відповідає дисперсія.

відповідає дисперсія.

(2.49)

(2.49)

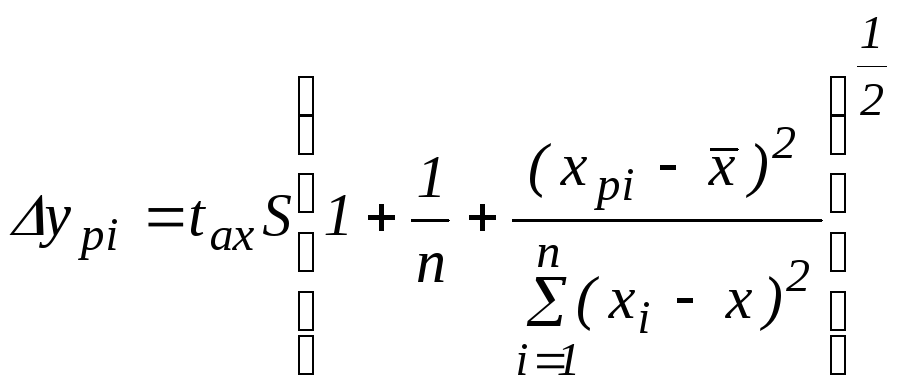

Заміняючи

![]() його точковою оцінкою S, залишимо межі

надійних інтервалів індивідуальних

прогнозованих значень

його точковою оцінкою S, залишимо межі

надійних інтервалів індивідуальних

прогнозованих значень

![]()

(2.50)

(2.50)

2.10 Нелінійна парна регресія

Найбільш популярною моделлю в економіці є лінійна регресія. Проте не всі економічні процеси можна нею моделювати. Тому на практиці використовуються складніші моделі з нелінійною залежністю між показником Y і фактором Х. За методикою оцінок параметрів парні нелінійні регресії розглядають двох видів:

-

нелінійні за факторами, але лінійні за невідомими параметрами, які підлягають оцінці;

-

нелінійні за факторами і параметрами.

Регресії нелінійні за факторами, але лінійні за оцінювальними параметрами, називаються квазілінійними.

Розглянемо загальний випадок квазілінійних парних регресій. Нехай нам відомий статистичний ряд:

Х x1 x2 … xn

Х x1 x2 … xn

Y y1 y2 … yn

Парну квазілінійну регресію можна записати в загальному вигляді:

![]() =

aj(X)+ b. Заміною

величин Zi = j(Xi)

(i = 1,n ) нелінійна парна регресія

зводиться до лінійної парної регресії:

Y =

=

aj(X)+ b. Заміною

величин Zi = j(Xi)

(i = 1,n ) нелінійна парна регресія

зводиться до лінійної парної регресії:

Y =![]() Z

+ b. Формули для оцінки параметрів

набувають вигляду:

Z

+ b. Формули для оцінки параметрів

набувають вигляду:

(2.51)

(2.51)

Коефіцієнт еластичності для парної

квазілінійної регресії оцінюється за

формулою: К= аj¢

(Х)Х/

![]() .

.

Розглянемо квазілінійну регресію

У= а/х +в (2.52)

Заміною Z = 1/х ця квазілінійна регресія зводиться до лінійної у= аz + в.

Регресія у = веах є неквазілінійною. Вона зводиться до лінійної логарифмуванням

ln Y = aX+ lnb. Після заміни Y1 = ln Y, b1 =lnb отримаємо парну лінійну регресію: Y1 = a1X+b1, де

n n n

nåXilnyi - åXi ålnyi

i=1 i=1 i=1

a

= n n

(2.53)

a

= n n

(2.53)

nåX²i - (åXi )²

i =1 i=1

(2.54)

(2.54)

Звідси b = ЕХР(b1). Коефіцієнт еластичності знаходиться за формулою

Ù Ù

K = Y¢X/Y = aX. (2.55)