Выполнение работы

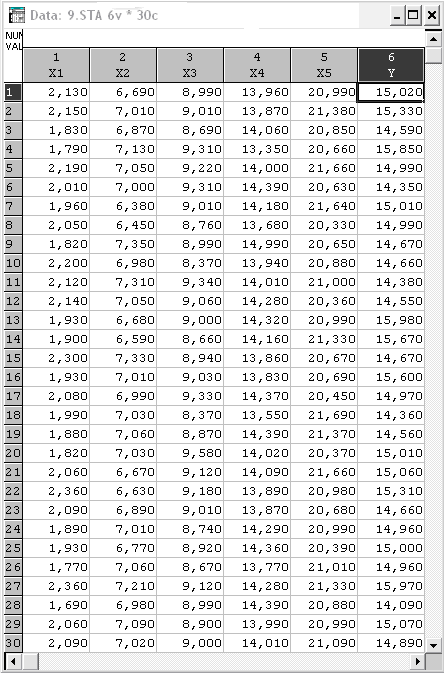

Для выполнения лабораторной работы подготовьте исходную выборку данных (один результативный признак Y, пять факторных признаков Xi) для проведения интеллектуального анализа в системе STATISTICA (рис. 3.1).

Рис. 3.1. Исходная выборка данных

Для проведения регрессионного анализа на панели инструментов нажимаем на кнопку переключателя модулей STATISTICA Module Switcher (рис. 3.2).

![]()

Рис. 3.2. Переключатель модулей Module Switcher

В появившемся окне (рис. 3.3) выбираем модуль Multiple Regression (Множественная регрессия), нажав кнопку Switch to (Переключиться в) или просто дважды щелкнув мышью по названию модуля Multiple Regression.

Рис. 3.3. Окно Переключателя модулей Module Switcher

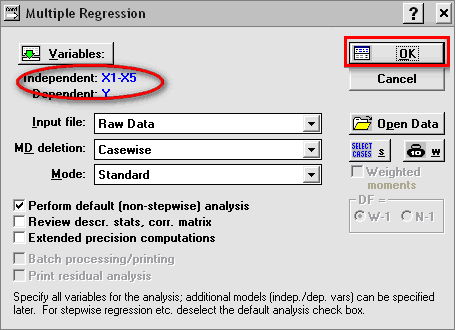

На экране появится стартовая панель модуля (рис. 3.4) Multiple Regression (Множественная регрессия), где задаются зависимая (Y) и независимые переменные (X1-X5).

Рис. 3.4. Окно модуля Multiple Regression

Чтобы выполнить пошаговую регрессию нужно снять все ограничения (рис. 3.5) и нажать OK.

Рис. 3.5. Окно модуля Multiple Regression

Процедура пошаговой регрессии Backward stepwise:

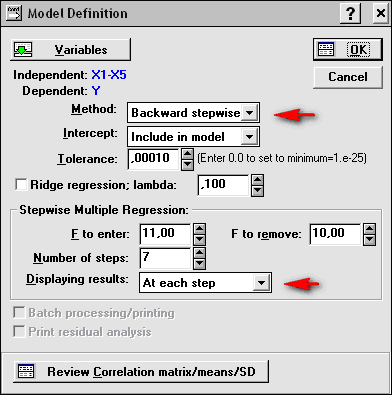

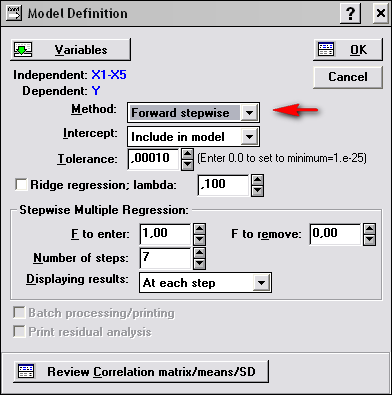

В появившейся панели Model Definition (Задание модели) выполняем следующие установки (рис. 3.6) и нажимаем ОК.

Рис. 3.6. Установки регрессионной модели

Процедура пошаговой регрессии на нулевом шаге:

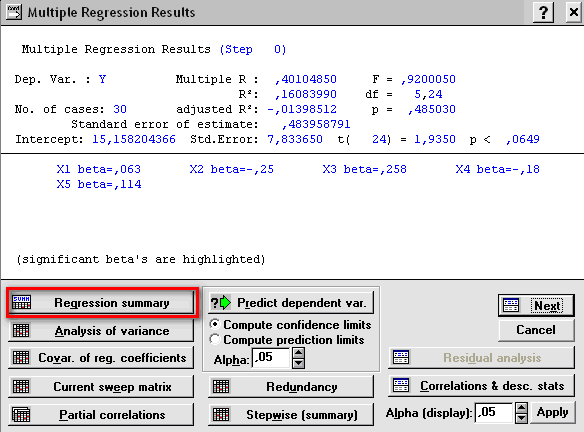

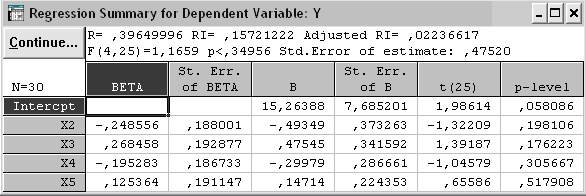

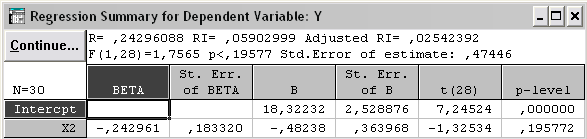

В появившемся окне Multiple Regression Results (Результаты множественной регрессии) (рис. 3.7) нажимаем Regression summary и получаем результат регрессии на нулевом шаге (рис. 3.8).

Рис. 3.7. Окно результатов регрессионного анализа

Рис. 3.8. Результаты регрессионного анализа на нулевом шаге

Вывод: наименьшее значение t-статистики имеет переменная X1, следовательно, коэффициент незначим, переменная X1 исключается из дальнейшего анализа.

Нажимаем кнопку Continue, и в появившемся окне (рис. 3.9) нажимаем кнопку Next, получаем результат пошаговой регрессии на следующем шаге (рис. 3.10):

Рис. 3.9. Окно результатов регрессионного анализа

Рис. 3.10. Результаты регрессионного анализа на первом шаге

Вывод: из рассмотрения исключается переменная X5.

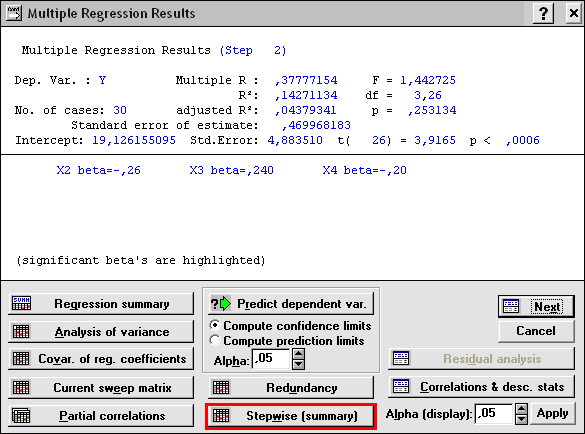

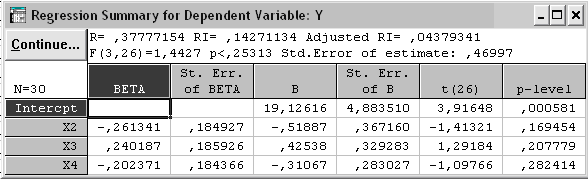

Нажимаем кнопку Continue, и в появившемся окне (рис. 3.11) нажимаем кнопку Next, получаем результат пошаговой регрессии на следующем шаге (рис. 3.12).

Рис. 3.11. Окно результатов регрессионного анализа

Рис. 3.12. Результаты регрессионного анализа на втором шаге

Вывод: получаем следующее уравнение регрессии:

![]() .

.

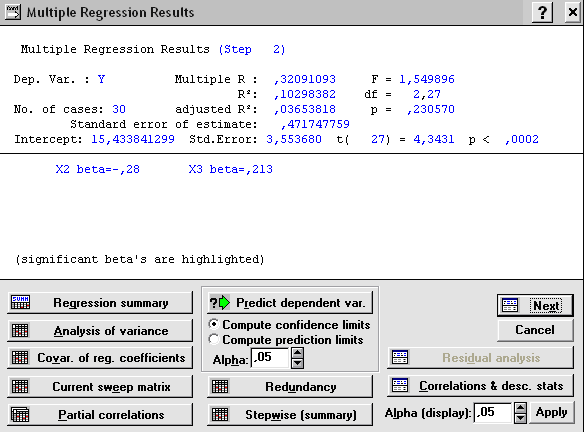

В появившемся окне Multiple Regression Results (Результаты множественной регрессии) (рис. 3.13) нажимаем Stepwise summary и получаем результаты выполнения процедуры по шагам (рис. 3.14).

Рис. 3.13. Окно результатов регрессионного анализа

Рис. 3.14. Результаты выполнения процедуры по шагам

Процедура пошаговой регрессии Forward stepwise:

Рис. 3.15. Установки регрессионной модели

Данная процедура организована в обратном направлении по сравнению с предыдущей процедурой удаления переменных.

В появившейся панели Model Definition (Задание модели) выполняем необходимые установки (рис. 3.15) и нажимаем ОК.

В появившемся окне Multiple Regression Results (Результаты множественной регрессии) (рис. 3.16) нажимаем Regression summary и получаем результат регрессии на нулевом шаге.

Рис. 3.16. Окно результатов регрессионного анализа

Нажимаем кнопку Next, получаем результат пошаговой регрессии на следующем шаге (рис. 3.17-3.18).

Рис. 3.17. Окно результатов регрессионного анализа

Рис. 3.18. Результаты регрессионного анализа на первом шаге

Нажимаем кнопку Continue и в появившемся окне (рис. 3.19) нажимаем кнопку Next, после чего получаем результат пошаговой регрессии на следующем шаге (рис. 3.20).

Рис. 3.19. Окно результатов регрессионного анализа

Рис. 3.20. Результаты регрессионного анализа на втором шаге

Нажимаем кнопку Continue и в появившемся окне (рис. 3.21) нажимаем кнопку Next, после чего получаем результат пошаговой регрессии на следующем шаге (рис. 3.22).

Вывод: получаем следующее уравнение регрессии:

![]() .

.

В появившемся окне Multiple Regression Results (Результаты множественной регрессии) нажимаем Stepwise summary и получаем результаты выполнения процедуры по шагам (рис. 3.23).

Рис. 3.21. Окно результатов регрессионного анализа

Рис. 3.22. Результаты регрессионного анализа на третьем шаге

Рис. 3.23. Результаты выполнения процедуры по шагам

Вывод: На первом шаге в уравнение регрессии включается фактор, имеющий наибольший коэффициент корреляции с y; определяется уравнение простой линейной регрессии и определяется значимость, на последующих шагах происходит та же процедура, до того момента пока не будут выбраны все значимые коэффициенты.

Таким образом, результаты Forward stepwise и Backward stepwise совпадают, следовательно, уравнение регрессии имеет вид:

![]() .

.

Для построения корреляционной матрицы в окне Multiple Regression Results (Результаты множественной регрессии) нажимаем Correlations & desc. stats. (рис. 3.24), в появившемся окне (рис. 3.25) нажимаем Correlations (Корреляция) и получаем корреляционную матрицу (рис. 3.26).

Рис. 3.24. Окно результатов регрессионного анализа

Рис. 3.25. Окно описательных статистик

Рис. 3.26. Корреляционная матрица