Оценка абсолютных показателей ликвидности

|

Актив |

На начало года |

На конец года |

Пассив |

На начало |

На конец года |

Платежный излишек |

|

|

на начало |

на конец |

||||||

|

a1 |

96 |

155 |

П1 |

5338 |

3556 |

-5242 |

-3401 |

|

А2 |

9389 |

10118 |

П2 |

0 |

0 |

9389 |

10118 |

|

Аз |

434 |

435 |

П3 |

5673 |

7281 |

-5239 |

-6846 |

|

А4 |

4891 |

5351 |

П4 |

5776 |

7054 |

885 |

1703 |

|

Баланс |

16796 |

17900 |

Баланс |

16796 |

17900 |

0 |

0 |

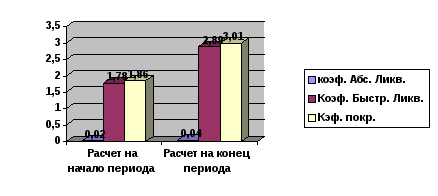

Анализ относительных показателей ликвидности.

|

№ |

Показатели |

Норма |

Расчет на начало периода |

Расчет на конец периода |

Изм. за отч. пер. |

|

1 |

Коэффициент абсолютной ликвидности |

0,2-0,25 |

0,02 |

0,04 |

0,02 |

|

2 |

Коэффициент быстрой ликвидности |

> 1 |

1,78 |

2,89 |

1,11 |

|

3 |

Коэффициент покрытия |

2<К<3 |

1,86 |

3,01 |

1,15 |

Вывод: .

По коэффициенту абсолютной ликвидности на диаграмме видно, что предприятие может покрыть только часть своих обязательств (соблюдаются значения 0,02 и 0,04 при норме 0,2 - 0,.25)

По коэффициенту быстрой ликвидности можно говорить о ликвидности баланса, значения коэффициентов превышают норму (0,8 - 1,0). Но быстрый рост (на 1,1) показывает неоправданный рост дебиторской задолженности.

Коэффициент покрытия находится в пределах нормы, что говорит о нормальном использовании оборотных средств.

Анализ деловой активности.

|

№ |

Наименование |

Результаты |

Вывод |

|

|

На начало |

На конец

|

|||

|

1 |

Фондоотдача основных средств |

6,87 |

3,31 |

В результате снижения суммы выручки на 13043 руб., и роста стоимости основных средств на 517 руб., фондоотдачи основных средств снизилась в 2 раза (с 6,87 до 3,31). |

|

|

|

|

||

|

2 |

Оборачиваемость в днях: |

|

|

По показателю готовая продукция наблюдается снижение срока одного оборота ( с 0,96 до 0,12); по остальным показателем наблюдается замедление оборачиваемости, т.е. увеличение срока одного оборота. |

|

запасов и затрат |

5,49 |

10,15

|

||

|

готовой продукции |

0,96 |

0,12

|

||

|

дебиторской задолженности |

118,72 |

236,1

|

||

|

оборотных средств |

128,62 |

252,38

|

||

|

3 |

Коэффициент оборачиваемости: |

|

|

По показателю готовая продукция наблюдается увеличение числа оборотов за период (с 374,62 до 3085,6), по остальным показателям наблюдается снижение числа оборотов, т.е. замедление оборачиваемости. |

|

запасов и затрат |

65,6 |

35,47

|

||

|

готовой продукции |

374,62 |

3085,6

|

||

|

дебиторской задолженности |

3,03 |

1,52

|

||

|

оборотных средств |

2,79 |

1,43

|

||

|

4 |

Кол-во оборотов или оборачиваемость в оборотах источников средств: |

|

По всем показателям наблюдается снижение числа оборотов за период, т.е. замедление оборачиваемости. |

|

|

собственного капитала |

4,93 |

2,19

|

||

|

кредиторской задолженности |

5,33 |

4,34

|

||

|

авансированного капитала |

U |

0,86

|

||

|

5 |

Оборачиваемость в днях источников средств: |

|

По всем показателям наблюдается замедление оборачиваемости, т.е. увеличение срока одного оборота |

|

|

собственного капитала |

73,02 |

164,38

|

||

|

кредиторской задолженности |

67,54 |

82,95

|

||

|

авансированного капитала |

211,76 |

418,6

|

||

Анализ рентабельности предприятия.

|

№ |

Показатели |

На начало |

На конец |

Отклонение |

|

1 |

Рентабельность имущества (акт п/п) |

6,63 |

7,64 |

1,01 |

|

2 |

Рентабельность внеоборотных активов |

16,8 |

19,3 |

2,5 |

|

3 |

Рентабельность текущих активов |

10,94 |

12,64 |

U |

|

4 |

Рентабельность инвестиций |

6,63 |

8,05 |

1,42 |

|

5 |

Рентабельность собственного капитала |

19,3 |

19,4 |

0,1 |

|

6 |

Рентабельность заемных средств |

3,5 |

1,04 |

-2,46 |

|

7 |

Рентабельность использования капитала |

7,8 |

8,06 |

0,26 |

Вывод: в результате проведенного анализа выявили, что рентабельность всех показателей в течении отчетного периода увеличилась, что говорит о повышении эффективности использования собственного капитала, а рентабельность заемных средств снизилась в 3 раза, что свидетельствует о снижении эффективности использования заемных средств