1.Оборотные средства

Экономическая сущность, состав и структура оборотных средств.

Обязательным условием осуществления предприятием производственно-хозяйственной деятельности является наличие оборотных средств наряду с основными и рабочей силой. недостаточная обеспеченность предприятия оборотными средствами парализует его деятельность и приводит к ухудшению финансового положения.

Сущность оборотных средств определяется их экономической ролью и необходимостью обеспечения воспроизводственного цикла.

Оборотные средства- это денежные средства, авансированные в оборотные производственные фонды и фонды обращения.

Оборотные средства как экономическая категория шире понятия «оборотные фонды». В отличие от основных фондов, неоднократно участвующих в процессе производства, оборотные средства функционируют лишь в одном производственном цикле и независимо от способа производственного потребления полностью переносят свою стоимость на готовый продукт.

Оборотные производственные фонды и фонды обращения подразделяются на элементы, имеющие различные назначение, механизм использования и материально-вещественный состав оборотных средств.

Оборотные производственные фонды включают:

-

Производственные запасы(сырьё, основные материалы, покупные полуфабрикаты, вспомогательные материалы, топливо, тара, запасные части, малоценные и быстроизнашивающиеся предметы);

-

незавершенное производство и полуфабрикаты собственного изготовления;

-

расходы будущих периодов.

Производственные запасы - это предметы труда, подготовленные для запуска в производство и находящиеся в виде складских запасов.

Незавершенное производство и полуфабрикаты собственного изготовления - предметы труда, введенные в производственный процесс (сырье и материалы, узлы, детали, изделия), находящиеся в стадии обработки или сборки, и полуфабрикаты, требующие дальнейшей обработки в других производственных звеньях данного предприятия.

Расходы будущих периодов - затраты предприятия за данный период, погашаемые путем включения их в состав издержек производства или себестоимость продукции в последующие периоды, т. е. невещественные элементы оборотных фондов, включающие затраты на проектирование, подготовку и освоение выпуска новых изделий, подготовительные работы в добывающей промышленности, организованный набор рабочих в сезонных отраслях и т. д.

Одна часть оборотных средств обслуживает процесс производства, а другая - процесс реализации готовой продукции и образует фонды обращения, состоящие из следующих элементов:

• готовая продукция на складах;

• товары в пути (отгруженная продукция);

• денежные средства;

• средства в расчетах с потребителями продукции

Соотношение отдельных элементов оборотных средств или их составных частей во всей совокупности называется структурой оборотных средств.

Структура оборотных средств предприятия является динамичной величиной и зависит от его отраслевой принадлежности, условий материально-технического обеспечения производства и сбыта, характера и особенностей организации производственной деятельности, платежной дисциплины, принятой в расчетах с поставщиками и потребителями, качества готовой продукции и т. д. Причем одни факторы имеют долговременный характер, другие - кратковременный.

Анализ структуры оборотных средств предприятия позволяет обоснованно охарактеризовать финансовое состояние предприятия в определенный период времени. Например, повышение доли незавершенного производства и готовой продукции на складе свидетельствует о снижении объемов реализации, отвлечении оборотных средств из оборота, а значит, и уменьшении размеров прибыли, что указывает на ухудшение финансового состояния предприятия.

Все вышеотмеченные элементы оборотных средств классифицируются в зависимости от назначения, источников формирования и объектов нормирования.

По источникам формирования следует различать собственные, заемные и привлеченные средства. Необходимость такого деления обусловлена колебаниями потребности в оборотных средствах в течение года. Например, при транспортировке больших партий продукции на далекие расстояния, образовании сезонных запасов сырья, затруднениях с реализацией продукции, связанных с отсутствием транспорта или тары, потребность в оборотных средствах максимальна. В иных случаях предприятию целесообразно иметь их в размере максимальной потребности, чтобы значительная часть средств находилась в обороте и не была омертвлена.

Общий размер собственных оборотных средств устанавливается предприятием самостоятельно. Обычно он определяется минимальной потребностью в средствах для образования необходимых запасов товарно-материальных ценностей, обеспечения планируемых объемов производства и реализации продукции, а также для осуществления расчетов в установленные сроки. Для пополнения собственных оборотных средств предприятием наряду с прибылью используются так называемые устойчивые пассивы. Последние, хотя и не принадлежат предприятию, постоянно используются в обороте (резерв постоянных платежей минимальной задолженности рабочим и служащим по заработной плате, по взносам на социальное страхование, остаток средств резервного или ремонтного фонда и т. п.). Поскольку эти средства постоянно находятся в обороте предприятия и их размер на протяжении года существенно колеблется, в качестве источника формирования оборотных средств используется их минимальная сумма в данном году.

Нередко отсутствие источников самофинансирования, а также возможность образования излишков оборотных средств в отдельные периоды времени в связи с изменением потребности в них свидетельствует о необходимости привлечения заемных средств. Дополнительная потребность в оборотных средствах, обусловленная временными нуждами, обеспечивается краткосрочными кредитами банка.

Кроме собственных и заемных средств в обороте предприятия находятся привлеченные средства (кредиторская задолженность всех видов, а также средства целевого финансирования до их использования по прямому назначению).

В зависимости от объектов нормирования выделяют две группы, различающиеся по степени планирования: нормируемые и ненормируемые средства. К нормируемым оборотным средствам обычно относят все элементы оборотных производственных фондов и готовую продукцию на складах предприятий. Остальные элементы оборотных средств являются ненормируе-мыми.

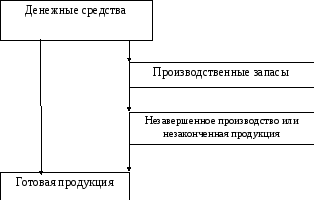

Оборотные средства функционируют одновременно в сфере производства и в сфере обращения, проходя три стадии кругооборота: снабжение, производство и сбыт (реализация). Последовательность преобразования отдельных элементов оборотных средств представлена ниже:

Д – ПЗ - … П … ГП – Д’

На денежные средства (Д) предприятие приобретает необходимые для производства продукции предметы труда, принимающие форму производственных запасов (ПЗ); затем осуществляется процесс производства (П), результатом которого является готовая продукция (ГП), а впоследствии и реализуемая продукция, за которую предприятие получает определенные денежные средства (Д'). Таким образом, средства совершают один оборот, впоследствии повторяющийся вновь и вновь. Схема кругооборота оборотных средств предприятия представлена на рис. 2.1.

Рис..1. Кругооборот средств предприятия

Такая особенность оборотных средств, как их пребывание одновременно во всех трех стадиях кругооборота, обеспечивает непрерывность процесса производства и ритмичное функционирование предприятия. С целью правильного формирования структуры оборотных средств и управления их движением на предприятии используется система нормирования большинства I их элементов.