2.Имущество предприятия

2.1.Понятие и состав имущества предприятия

Имущество предприятия – материальные и нематериальные элементы, используемые предприятием в производственной деятельности.

Имущество предприятия первоначально создается за счет имущества, переданного ему учредителями в виде вкладов (взносов, паев). Имущество предприятия увеличивается в процессе производственной и хозяйственной деятельности. Оно может являться объектом сделок, отчуждаться, закладываться и т.п.

Обычно имущество предприятия обособлено от имущества его учредителей, участников и работников. Предприятие отвечает по своим долгам, принадлежащим ему имуществом, на которое могут быть обращены иски хозяйственных партнеров или кредиторов в случае невыполнения предприятием каких-либо обязательств перед ними.

При признании предприятия несостоятельным (банкротом) его имущество в соответствии с установленными законами процедурами может использоваться для удовлетворения требований кредиторов. Оставшееся после этого имущество ликвидируемого предприятия передается его учредителям (участникам), имеющим на это имущество вещные права или обязательственные права в отношении предприятия. По российскому законодательству учредители и участники предприятия имеют обязательственные права в отношении хозяйственных товариществ и обществ, производственных кооперативов. На имущество государственных и муниципальных унитарных предприятий, а также дочерних обществ учредители имеют право собственности или иные вещные права.

Имущество предприятия включает все виды имущества, которые необходимы для осуществления хозяйственной деятельности.

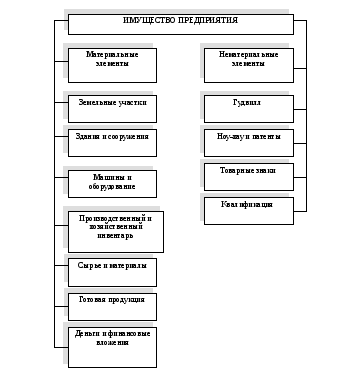

Обычно в составе имущества выделяют материально-вещественные и нематериальные элементы.

К числу материально-вещественных элементов относятся земельные участки, здания, сооружения, машины, оборудование, сырье, полуфабрикаты, готовые изделия, денежные средства (рис.2).

Нематериальные элементы создаются в процессе жизнедеятельности предприятия. К ним относятся: «репутация фирмы и круг постоянных клиентов, название фирмы и используемые товарные знаки, навыки руководства, квалификация персонала, запатентованные способы производства, ноу-хау, авторские права, контракты и т.п., которые могут быть проданы или переданы» (рис.2).

Имущество предприятия является предметом изучения различных дисциплин: право исследует правовые аспекты существования, защиты, перехода прав собственности и обязательств; в анализе хозяйственной деятельности рассматривается эффективность использования различных видов имущества предприятия; в бухгалтерском учете отражается движение имущества и основных источников его формирования. В курсе экономики предприятия имущество рассматривается как хозяйственный, экономический ресурс, использование которого обеспечивает успешную деятельность предприятия.

В Гражданском кодексе Российской Федерации (ГК РФ) установлено, что предприятием как объектом прав признается имущественный комплекс, используемый для осуществления предпринимательской деятельности. Предприятие в целом как имущественный комплекс признается недвижимостью, хотя это понятие противоречит положениям ГК РФ. Имущество, находящееся в собственности (хозяйственном ведении, оперативном управлении) предприятий, организаций и учреждений, подразделяется на недвижимое и движимое (вещи).

Рис.2. Виды имущества предприятия

Полученные предприятием доходы (прибыль), произведенная продукция, работы в результате использования принадлежащего ему имущества принадлежат предприятию, использующему это имущество на законном основании, если иное не предусмотрено законом, иными правовыми актами или договором об использовании этого имущества.

К недвижимому имуществу относятся земельные участки, участки недр, обособленные водные объекты и все, что связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе леса, многолетние насаждения, здания, сооружения, машины и оборудование, нематериальные активы, незавершенное строительство, долгосрочные финансовые активы и др. К недвижимому имуществу относятся также подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические и другие объекты.

Имущество, не относящиеся к недвижимому, признается движимым имуществом. Регистрация прав на движимое имущество не требуется, кроме случаев, предусмотренных действующим законодательством.

«Помимо деления имущества на недвижимое и движимое согласно Положению о бухгалтерском учете и отчетности в Российской Федерации все имущество, отражаемое в бухгалтерском балансе предприятия, подразделяется на следующие виды: капитальные и финансовые вложения, основные средства и нематериальные активы, сырье, материалы, готовая продукция и товары, незавершенное производство и расходы будущих периодов, капитал и резервы, расчеты с дебиторами и кредиторами, прибыль (убыток)»6.