Тема 6. Основные методы оценки эффективности инвестиций

1. Статические методы оценки эффективности инвестиций

2. Динамические методы оценки эффективности инвестиций

3. Понятие доходности инвестиций. Выбор ставки процента

(дисконтной

ставки)

(дисконтной

ставки)

1. На практике для определения экономической эффективности ин- вестиций статическим методом чаще всего используется расчет простой нормы прибыли и периода окупаемости.

Простая норма прибыли – показатель, аналогичный показателю

рентабельности капитала, однако ее основное отличие состоит в том, что простая норма прибыли (ROI) рассчитывается как отношение годовой чис- той прибыли (Pr) к общему объему инвестиционных затрат (I):

В

данном

случае

сумма

чистой

прибыли

может

не

корректироваться

на

величину

процентных

выплат.

В

данном

случае

сумма

чистой

прибыли

может

не

корректироваться

на

величину

процентных

выплат.

Экономически смысл простой нормы прибыли заключается в оценке того, какая часть инвестиционных затрат возмещается (возвращается) в виде прибыли в течение одного интервала планирования.

Период окупаемости – период, в течение которого проект будет ра- ботать «на себя», т.е. весь объем генерируемых проектом денежных средств, куда входят суммы чистой прибыли и амортизации, направляется

на

возврат

первоначально

инвестированного

капитала.

на

возврат

первоначально

инвестированного

капитала.

Формула для расчета периода окупаемости может быть представлена в следующем виде:

41

где -

показатель

окупаемости

инвестиций, -

первоначальный

инвестиции, -

чистый

годовой

поток

денежных

средств

от

реализации

инвестиционного

проекта.

где -

показатель

окупаемости

инвестиций, -

первоначальный

инвестиции, -

чистый

годовой

поток

денежных

средств

от

реализации

инвестиционного

проекта.

Расчет периода окупаемости может осуществляться также путем по- степенного вычитания суммы амортизационных отчислений и чистой при- были за очередной интервал планирования из общего объема капитальных затрат. Интервал, в котором остаток обнуляется или становится отрица- тельным, и является тем самым периодом окупаемости.

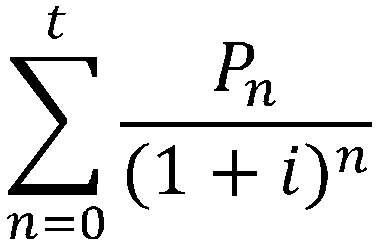

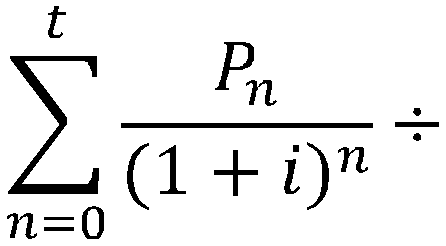

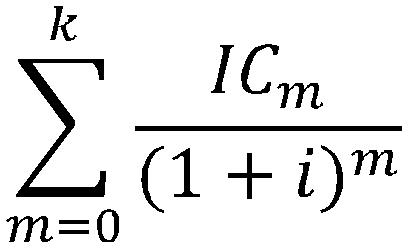

2. Оценка капиталовложений методами дисконтирования денежных поступлений является более научной по сравнению со статическими мето- дами. В целом методы дисконтирования могут быть отнесены к стандарт- ным методам оценки экономической эффективности инвестиционных про- ектов. На практике используются различные их модификации, но при этом наибольшее распространение получили расчеты показателей чистого дис- контированного дохода и внутренней нормы доходности.

Чистый дисконтированный доход (NPV) Расчет основан на сопос- тавлении величины исходной инвестиции (IC) с общей суммой дисконти- рованных чистых денежных поступлений Р, генерируемых ею в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью ставки i, устанавливаемой ана- литиком (инвестором) самостоятельно исходя из ежегодного процента воз- врата, который он хочет или может иметь на инвестируемый им капитал. В рыночной экономике эта величина определяется, исходя из депозитного процента по вкладам. Если принять норму дисконта ниже депозитного процента, инвесторы предпочтут вкладывать деньги в банк, а не в произ- водство. На практике она принимается большей его значения за счет ин- фляции и риска, связанного с инвестициями.

Чистый

дисконтированный

доход

может

быть

рассчитан

по

следую-

щей

схеме:

Чистый

дисконтированный

доход

может

быть

рассчитан

по

следую-

щей

схеме:

а) если инвестиции единовременные:

б)

если

инвестиции

распределены

во

времени:

б)

если

инвестиции

распределены

во

времени:

где -

норма

дохода

на

капитал, -

чистые

денежные

поступления

на

n-ом

шаге, –

инвестиционные

затраты

на

m-ом

шаге, -

продолжи-

тельность

получения

доходов, -

продолжительность

процесса

инвести-

ций.

где -

норма

дохода

на

капитал, -

чистые

денежные

поступления

на

n-ом

шаге, –

инвестиционные

затраты

на

m-ом

шаге, -

продолжи-

тельность

получения

доходов, -

продолжительность

процесса

инвести-

ций.

Если: -

принятие

проекта

целесообразно;

Если: -

принятие

проекта

целесообразно;

42

прибыли.

прибыли.

- проект следует отвергнуть;

– проект не является убыточным, но и не приносит

Одним из факторов, определяющих величину чистой текущей стои- мости проекта, является масштаб деятельности, который выражается в

«физических» объемах инвестиций, производства или продаж. Поэтому применение данного метода ограничено для сопоставления различных

проектов:

большее

значение не

всегда

будет

соответствовать

более

эффективному

использованию

инвестиций.

В

такой

ситуации

целесооб-

разно

рассчитывать

индекс

рентабельности

инвестиций

(PI).

проектов:

большее

значение не

всегда

будет

соответствовать

более

эффективному

использованию

инвестиций.

В

такой

ситуации

целесооб-

разно

рассчитывать

индекс

рентабельности

инвестиций

(PI).

На практике внутренняя норма доходности представляет собой та-

кую ставку дисконта, при которой эффект от инвестиций, т.е. чистый дис- контированный доход равен нулю. Приведенная стоимость будущих де-

нежных потоков равна приведенным капитальным затратам. Это означает, что предполагается полная капитализация полученных чистых доходов,

т.е. все образующиеся свободные денежные средства должны быть реин- вестированы либо направлены на погашение внешней задолженности. В общем виде, когда инвестиции и отдача от них задаются в виде потока платежей, IRR определяется как решение следующего уравнения:

Алгоритм определения IRR методом итерационного подбора можно представить в следующем виде:

а) выбираются два значения нормы дисконта и рассчитываются NPV;

при одном значении NPV должно быть ниже нуля, при другом – выше ну- ля;

б) значения коэффициентов и самих NPV подставляются в следую- щую формулу:

![]()

43

где -

норма

дисконта,

при

которой положителен, -

норма

дисконта,

при

которой отрицателен, –

величина

положительно-

го , - величина

отрицательного .

где -

норма

дисконта,

при

которой положителен, -

норма

дисконта,

при

которой отрицателен, –

величина

положительно-

го , - величина

отрицательного .

3. Давая деньги в долг, инвестор (владелец денег) теряет возмож- ность их использования до момента возврата. Берущий в долг (предпри- ятие) получает такую возможность, поэтому он (оно) должен выплатить

«компенсацию за ожидание». Эта компенсация выражается в форме про- цента (кредит), дивиденда (акции), нормы доходности (нормы отдачи) ин-

вестиций.

Чтобы получить финансовые ресурсы для реализации инвестицион-

ного проекта, который обеспечит предприятию эффект, предприятие должно предложить инвестору (кредитору) такую ставку отдачи (доход-

ности), которая сможет конкурировать с лучшей, реально существующей у

инвестора инвестиционной альтернативой. Эта величина отдачи (доходно- сти) лучшей альтернативы известна как «цена шанса» (в отечественной литературе - затраты упущенной выгоды, или затраты обратной связи). Смысл данной концепции: отказ от некоторых инвестиций, обусловлен- ный альтернативными вложениями, приводит к потере выгод, связанных с

первой возможностью. При оценке второй альтернативы эти потери (упу- щенная выгода) трактуются как затраты.

Вследствие платности инвестиций и предпринимательской дея- тельности следует учитывать не только бухгалтерские (внешние) затраты, но и внутренние затраты, которые отсутствуют в бухгалтерской отчетно- сти. Совокупность внешних и внутренних затрат составляет экономиче-

ские затраты.

Внутренние затраты - плата за инвестиции и предпринима-

тельские способности (предпринимательскую деятельность). По величине внутренние затраты равны упущенной выгоде в альтернативных вариан-

тах использования ресурсов.

Определение минимального уровня упущенной выгоды

1. Минимальная плата за инвестиции для юридических и физи-

ческих лиц определяется доходом от хранения инвестиций на депозитном счете в банке.

2. Минимальная плата за предпринимательскую деятельность:

а) для юридического лица - нормальная прибыль. Нормой платы за предпринимательскую деятельность банка является текущая банковская

маржа ( процент по кредитам - банковский процент по депозитам), кото-

рая и принимается за минимальную норму платы за предприниматель- скую деятельность;

б) для физического лица она эквивалентна максимально воз-

можному заработку предпринимателя на чужом (другом) предприятии.

44

В целом внутренние затраты юридического лица по величине и экономическому содержанию эквивалентны плате за использование фи- нансового капитала (проценты за кредит) и поэтому чаще всего называ- ются стоимостью (ценой) капитала.

Таким образом, доходность лучшей из имеющихся альтернатив яв-

ляется центральной детерминантой, минимально приемлемой для инве- стора (т.е. в определенном смысле требуемой им) процентной ставки (или ставки отдачи) для любых вновь рассматриваемых инвестиций.

Доходность лучшей инвестиционной альтернативы (затраты упу-

щенной выгоды, или «цена шанса») зависит от реально имеющихся у предприятия альтернатив долгосрочных инвестиций (от общего числа ин- вестиционных предложений соответствующего уровня эффективности). Она отражает предположения, сделанные в рамках самого предприятия (учитывает средний уровень прибыли на активы или акционерный капитал и перспективы его изменения). В некоторых случаях затраты упущенной выгоды могут быть включены в оценку проекта не через пороговое значе- ние рентабельности, а непосредственно как дополнительные затраты или поступления.

Доходность инвестиций показывает, какая доля от суммы пер- воначальных инвестиций будет возвращена владельцу капитала в виде чистого дохода. Поэтому доходность инвестиций определяется от- ношением чистого дохода, полученного за определенный период (жизнен- ный цикл, горизонт расчета, год), к величине первоначальных инвестиций (капитала

Норма (ставка) дисконта - минимальная доходность инвестиций, которая устраивает инвестора, т.е. минимальный размер прибыли на 1 руб. инвестиций, при котором инвестиции считаются инвестором прибыльны- ми (ниже этого уровня инвестиции считаются невыгодными). Норму дис- конта можно также определить как индивидуальную цену капитала участ- ника проекта исходя из рыночной процентной ставки с учетом собствен- ных возможностей и целей размещения капитала. Норма дисконта является экзогенно задаваемым экономическим нормативом, используемым при оценке эффективности инвестиционных проектов.

Виды норм дисконта

1. Коммерческая норма дисконта используется при оценке ком- мерческой эффективности проекта; она определяется с учетом аль- тернативной (т.е. связанной с другими проектами) эффективности исполь-

зования капитала.

2. Норма дисконта участника проекта отражает эффективность участия в проекте предприятий (или иных участников). Она выбирается самими участниками. При отсутствии четких предпочтений в качестве нее можно использовать коммерческую норму дисконта.

45

3. Социальная (общественная) норма дисконта используется при расчете показателей общественной эффективности и характеризует мини- мальные требования общества к общественной эффективности проектов. Она считается национальным параметром и должна устанавливаться цен- трализованно органами управления народным хозяйством России в увязке с прогнозом экономического и социального развития страны. В расчетах региональной эффективности социальная норма дисконта может корректи- роваться органами управления народным хозяйством региона.

4. Бюджетная норма дисконта используется при расчетах пока-

зателей бюджетной эффективности и отражает альтернативную стоимость бюджетных средств. Она устанавливается органами (федеральными или региональными), по заданию которых оценивается бюджетная эффек- тивность инвестиционного проекта.

Если раньше норматив доходности инвестиций устанавливался вы- шестоящими организациями (правительством), то в современных условиях каждое предприятие, инвестор и другие устанавливает самостоятельно приемлемый для себя уровень доходности инвестиций.

Факторы, влияющие на выбор нормы дисконта:

- представления инвестора;

- тип инвестиционного проекта (коммерческий, социальный и т.п.);

- депозитный процент по вкладам, доходность государственных дол- госрочных облигаций и т.п. (доходность альтернативных, менее рискован- ных инвестиций);

- источники финансирования (собственные, внешние, заемные и

т.п.);

- финансовое состояние участников инвестиционного проекта;

- цели и условия реализации инвестиционного проекта;

- экономическая конъюнктура;

- темп инфляции;

- уровень риска инвестиционного проекта;

- уровень ликвидности инвестиционного проекта и др.

Факторы, определяющие выбор порогового значения отдачи (ба-

рьерная ставка) инвестиций, могут быть сведены в две группы:

а) внутренние факторы — оценка предприятием, фирмой альтер-

нативных инвестиций;

б) внешние (рыночные) факторы — величина стоимости капитала, мобилизуемого фирмой.

Стоимость капитала обычно трактуется как наиболее подходящая мера барьерной ставки, которая используется для дисконтирования денеж- ных поступлений и платежей в рамках оцениваемого проекта. Стоимость капитала определяется внешними по отношению к фирме причинами (из- менением характеристик спроса и предложения на рынке капиталов, кото- рые, в частности, зависят от общего числа инвестиционных предложений с

46

конкретным уровнем эффективности и запрашиваемой «цены» (стоимо- сти) доступных источников финансирования).

При назначении нормы дисконта возможны два подхода.

1. Для оценки народнохозяйственной, т.е. экономической эф-

фективности норма дисконта должна отражать не только чисто финансо- вые интересы государства, но и систему предпочтений общества по поводу

относительной значимости доходов в различные моменты времени, в том

числе и с точки зрения социальных и экологических результатов. В этой связи данная оценка является по существу «социальной нормой дисконта»

и должна устанавливаться государством как специфический социально-

экономический норматив, обязательный для оценки проектов, в которых государству предлагается принять участие.

2. Для оценки коммерческой эффективности каждый хозяйствующий

субъект сам оценивает свою индивидуальную «цену денег» (доходность инвестиций, норму дисконта), в качестве которой могут быть использова- ны: средняя депозитная или кредитная ставка; индивидуальная норма до- ходности инвестиций с учетом уровня инфляции, степени риска и ликвид- ности инвестиционного проекта; альтернативная норма доходности по

другим возможным видам инвестиций; норма доходности по текущей хо- зяйственной деятельности и др.