- •Тема 12. Консультационные услуги аудиторских фирм 418

- •Тема 1.

- •Тема 1. История развития аудита 7

- •1.1. Аудит в системе хозяйственного контроля и его необходимость

- •Тема 1. История развития аудита 9

- •10 Т ема 1. История развития аудита

- •Тема 1. История развития аудита 11

- •Тема 1. История развития аудита

- •Тема 1. История развития аудита

- •1.2. Суть аудита и его задачи

- •Тема 1. История развития аудита

- •Тема 1. История развития аудита

- •Тема 1. История развития аудита

- •Тема 1. История развития аудита

- •1.3. Возникновение аудита в мире

- •Тема 1. История развития аудита

- •Тема 1. История развития аудита

- •Тема 1. История развития аудита

- •Тема 1. История развития аудита

- •1.4. Возникновение и становление отечественного аудита

- •Тема 1. История развития аудита

- •Тема 1. История развития аудита

- •Тема 1. История развития аудита

- •Тема 1. История развития аудита

- •Тема 1. История развития аудита

- •Тема 1. История развития аудита

- •28 Т ема 1. История развития аудита

- •Тема 1. История развития аудита

- •Тема 1. История развития аудита

- •Тема 1. История развития аудита

- •I тема 1. История развития аудита

- •D План

- •2.1. Предмет, объекты и субъекты аудита

- •Тема 2. Предмет, метод и объекты аудита

- •Тема 2. Предмет, метод и объекты аудита

- •Тема 2. Предмет, метод и объекты аудита

- •Тема 2. Предмет, метод и объекты аудита 37

- •Тема 2. Предмет, метод и объекты аудита

- •39 Тема 2. Предмет, метод и объекты аудита

- •Тема 2. Предмет, метод и объекты аудита

- •Тема 2. Предмет, метод и объекты аудита 41

- •Тема 2. Предмет, метод и объекты аудита

- •2.2. Метод и методические приемы аудита

- •Тема 2. Предмет, метод и объекты аудита 43

- •44 Т ема 2. Предмет, метод и объекты аудита

- •Тема 2. Предмет, метод и объекты аудита 45

- •46 Т ема 2. Предмет, метод и объекты аудита

- •2.3. Классификация услуг, предоставляемых аудиторами

- •Тема 2. Предмет, метод и объекты аудита 47

- •Тема 2. Предмет, метод и объекты аудита

- •50 Т ема 2. Предмет, метод и объекты аудита

- •Тема 2. Предмет, метод и объекты аудита 51

- •54 Т ема 2. Предмет, метод и объекты аудита

- •Тема 2. Предмет, метод и объекты аудита 55

- •56 Т ема 2. Предмет, метод и объекты аудита

- •Тема 2. Предмет, метод и объекты аудита 57

- •Тема 2. Предмет, метод и объекты аудита

- •60 Т ема 2. Предмет, метод и объекты аудита

- •2.4. Аналитические процедуры в аудите

- •Тема 2. Предмет, метод и объекты аудита 61

- •62 Т ема 2. Предмет, метод и объекты аудит*

- •2.5. Выборочная проверка

- •Тема 2. Предмет, метод и объекты аудита 63

- •64 Тема 2. Предмет, метод и объекты аудита

- •Тема 2. Предмет, метод и объекты аудита

- •Тема 2. Предмет, метод и объекты аудита 67

- •Тема 2. Предмет, метод и объекты аудита

- •Тема 2. Предмет, метод и объекты аудита

- •Тема 2. Предмет, метод и объекты аудита

- •Тема 2. Предмет, метод и объекты аудита

- •72 Тема 2. Предмет, метод и объекты аудита

- •Тема 2. Предмет, метод и объекты аудита

- •Тема 2. Предмет, метод и объекты аудита

- •Тема 2. Предмет, метод и объекты аудита

- •Тема 2. Предмет, метод и объекты аудита

- •Тема 2. Предмет, метод и объекты аудита 7 8

- •Тема 2. Предмет, метод и объекты аудита

- •Тема 3.

- •Тема 3. Организация аудита в украине, права и обязанности аудиторов

- •Тема 3. Организация аудита в украине, права и обязанности аудиторов □ q q □ □

- •3.1. Аудитор, его статус и сертификация

- •Тема 3, организация аудита в украине, права и обязанности аудиторов 83

- •Тема 3. Организация аудита в украине, права и обязанности аудиторов

- •3.2. Аудиторская деятельность

- •Тема 3. Организация аудита в украине, права и обязанности аудиторов

- •Тема 3. Организация аудита в украине, права и обязанности аудиторов

- •Тема 3. Организация аудита в украине, права и обязанности аудиторов

- •Тема 3. Организация аудита в украине, права и обязанности аудиторов 89

- •90 Тема 3. Организация аудита в украине, права и обязанности аудиторов

- •3.3. Управление аудиторской деятельностью

- •Тема 3. Организация аудита в украине, права и обязанности аудиторов 91

- •Тема 3. Организация аудита в украине, права и обязанности аудиторов

- •Тема 3. Организация аудита в украине, права и обязанности аудиторов 93

- •3.4. Основные принципы аудита и требования к нему

- •Тема 3. Организация аудита в украине, права и обязанности аудиторов

- •Тема 3. Организация аудита 8 украине, права и обязанности аудиторов

- •96 Тема 3. Организация аудита в украине, права и обязанности аудиторов

- •Тема 3. Организация аудита в украине, права и обязанности аудиторов

- •Тема 3. Организация аудита в украине, права и обязанности аудиторов

- •Тема 3. Организация аудита в украине, права и обязанности аудиторов 9 9

- •Тема 3. Организация аудита в украине, права и обязанности аудиторов

- •Тема 3. Организация аудита в украине, права и обязанности аудиторов

- •102 Тема 3. Организация аудита в украине, права и обязанности аудиторов

- •Тема 3. Организация аудита в украине, права и обязанности аудиторов юз

- •Тема 3. Организация аудита в украине, права и обязанности аудиторов

- •Тема 3. Организация аудита в украине, права и обязанности аудиторов

- •Тема 3. Организация аудита в украине, права и обязанности аудиторов

- •Тема 3. Организация аудита в украине, права и обязанности аудиторов

- •Тема 3. Организация аудита в украине, права и обязанности аудиторов ю9

- •Тема 3. Организация аудита в украине, права и обязанности аудиторов

- •Тема 4.

- •Тема 4. Методика проведения аудита, аудиторский риск

- •4.1. Согласование с клиентом договора на проведение аудита и ответственность аудиторских фирм (аудиторов)

- •Тема 4. Методика проведения аудита, аудиторский риск 113

- •Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск 117

- •Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск 119

- •Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск 123

- •4.2. Аудиторский риск и его составные

- •Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск 125

- •126 Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск 127

- •Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск

- •4.3. Ошибки и обман в аудите

- •Тема 4. Методика проведения аудита, аудиторский риск 135

- •Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск 137

- •138 Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск

- •4.4. Исследование аудитором возможных нарушений

- •Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск 143

- •146 Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск 147

- •Тема 4.

- •1Щ3 Задание 4.4.

- •Тема 4. Методика проведения аудита, аудиторский риск 149

- •Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск 153

- •Тема 4. Методика проведения аудита, аудиторский риск 155

- •156 Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск 157

- •Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 5.

- •Тема 5. Планирование аудита, стадии и процедуры аудита

- •15.1. Суть планирования и его необходимость в аудите

- •Этапы планирования

- •Тема 5. Планирование аудита, стадии и процедуры аудита

- •Тема 5. Планирование аудита, стадии и процедуры аудита

- •Тема 5. Планирование аудита, стадии и процедуры аудита

- •Тема 5. Планирование аудита, стадии и процедуры аудита

- •Тема 5. Планирование аудита, стадии и процедуры аудита

- •5.2. Этапы планирования

- •174 Тема 5. Планирование аудита, стадии и процедуры аудита

- •176 Тема 5. Планирование аудита, стадии и процедуры аудита

- •Тема 5. Планирование аудита, стадии и процедуры аудита

- •Тема 5. Планирование аудита, стадии и процедуры аудита

- •Тема 5. Планирование аудита, стадии и процедуры аудита

- •5.3. Изучение системы внутреннего контроля с целью планирования аудиторских процедур

- •Тема 5. Планирование аудита, стадии и процедуры аудита

- •Тема 5. Планирование аудита, стадии и процедуры аудита

- •Тема 5. Планирование аудита, стадии и процедуры аудита

- •188 Тема 5. Планирование аудита, стадии и процедуры аудита

- •Тема 5. Планирование аудита, стадии и процедуры аудита

- •5.4. Программа аудита

- •Тема 5. Планирование аудита, стадии и процедуры аудита

- •Тема 5. Планирование аудита, стадии и процедуры аудита

- •Тема 5. Планирование аудита, стадии и процедуры аудита

- •Тема 5. Планирование аудита, стадии и процедуры аудита {д5

- •196 Тема 5. Планирование аудита, стадии и процедуры аудита

- •Тема 5. Планирование аудита, стадии и процедуры аудита 197

- •Тема 5. Планирование аудита, стадии и процедуры аудита

- •Тема 5. Планирование аудита, стадии и процедуры аудита igg

- •Тема 5. Планирование аудита, стадии и процедуры аудита

- •Тема 5. Планирование аудита, стадии и процедуры аудита 203

- •Тема 5. Планирование аудита, стадии и процедуры аудита

- •Тема 5. Планирование аудита, стадии и процедуры аудита

- •Тема 5. Планирование аудита, стадии и процедуры аудита

- •Тема 5. Планирование аудита, стадии и процедуры аудита

- •Тема 5. Планирование аудита, стадии и процедуры аудита 209

- •Тема 5. Планирование аудита, стадии и процедуры аудита

- •Тема 5. Планирование аудита, стадии и процедуры аудита

- •Тема 6. Аудиторские доказательства

- •Тема 6. Аудиторские доказательства

- •6.1. Аудиторская истина, ее познание в аудите

- •216 Тема 6. Аудиторские доказательства

- •Тема 6. Аудиторские доказательства

- •218 Тема 6. Аудиторские доказательства

- •Тема 6. Аудиторские доказательства 219

- •Тема 6. Аудиторские доказательства

- •Тема 6. Аудиторские доказательства 221

- •Тема 6. Аудиторские доказательства

- •Тема 6. Аудиторские доказательства 223

- •6.3. Первичный документ как источник доказательств

- •Тема 6. Аудиторские доказательства

- •Тема 6. Аудиторские доказательства

- •226 Тема 6. Аудиторские доказательства

- •Тема 6. Аудиторские доказательства 227

- •6.4. Методика получения доказательств

- •Тема 6. Аудиторские доказательства

- •Тема 6. Аудиторские доказательства 229

- •230 Тема 6. Аудиторские доказательства

- •Тема 6. Аудиторские доказательства 231

- •Тема 6. Аудиторские доказательства

- •Тема 6. Аудиторские доказательства 233

- •Тема 6. Аудиторские доказательства 235

- •Тема 6. Аудиторские доказательства 237

- •Тема 6. Аудиторские доказательства

- •Тема 6. Аудиторские доказательства 239

- •Тема 6. Аудиторские доказательства

- •Тема 6. Аудиторские доказательства

- •Тема 6. Аудиторские доказательства

- •Тема 7. Аудиторские

- •Тема 7. Аудиторские отчеты

- •Тема 7. Аудиторские отчеты 245

- •Тема 7. Аудиторские отчеты

- •Тема 7. Аудиторские отчеты

- •7.2. Суть, структура и виды аудиторских заключений

- •Тема 7. Аудиторские отчеты 251

- •Тема 7. Аудиторские отчеты

- •Тема 7. Аудиторские отчеты

- •Положительное заключение

- •Тема 7. Аудиторские отчеты

- •Тема 7. Аудиторские отчеты 255

- •Тема 7. Аудиторские отчеты

- •Тема 7. Аудиторские отчеты

- •Формирование мнения аудитора

- •7.3. Отчет аудитора руководству хозяйствующего субъекта

- •Тема 7. Аудиторские отчеты

- •Тема 7. Аудиторские отчеты

- •Тема 7. Аудиторские отчеты

- •Тема 7. Аудиторские отчеты

- •Тема 7. Аудиторские отчеты

- •Тема 7. Аудиторские отчеты

- •264 Тема 7. Аудиторские отчеты

- •Тема 7. Аудиторские отчеты

- •266 Тема 7. Аудиторские отчеты

- •Тема 7. Аудиторские отчеты 267

- •Тема 7. Аудиторские отчеты

- •Тема 7. Аудиторские отчеты

- •Тема 8.

- •Общая методика проведения аудита

- •8.1. Общая методика проведения аудита

- •Тема 8. Аудит расчетно-кассовых операций 273

- •274 Тема 8. Аудит расчетно-кассовых операций

- •Тема 8. Аудит расчетно-кассовых операций 275

- •Тема 8. Аудит расчетно-кассовых операций

- •Тема 8. Аудит расчетно-кассовых операций

- •278 Тема 8. Аудит расчетно-кассовых операций

- •Тема 8. Аудит расчетно-кассовых операций 279

- •280 Тема 8. Аудит расчетно-кассовых операций

- •Тема 8. Аудит расчетно-кассовых операций

- •282 Тема 8. Аудит расчетно-кассовых операций

- •Тема 8. Аудит расчетно-кассовых операций

- •284 Тема 8. Аудит расчетно-кассовых операций

- •Тема 8. Аудит расчетно-кассовых операций 285

- •Тема 8. Аудит расчетно-кассовых операций

- •8.2. Особенности проведения аудита отдельных активов и пассивов

- •Тема 8. Аудит расчетно-кассовых операций

- •Тема 8. Аудит расчетно-кассовых операций

- •Тема 8. Аудит расчетно-кассовых операций

- •Тема 8. Аудит расчетно-кассовых операций 293

- •Тема 8. Аудит расчетно-кассовых операций

- •Тема 8. Аудит расчетно-кассовых операций 295

- •Тема 8. Аудит расчетно-кассовых операций

- •Тема 8. Аудит расчетно-кассовых операций 297

- •Тема 8. Аудит расчетно-кассовых операций

- •300 Тема 8. Аудит расчетно-кассовых операций

- •Тема 8. Аудит расчетно-кассовых операций

- •302 Тема 8. Аудит расчетно-кассовых операций

- •Тема 8. Аудит расчетно-кассовых операций 303

- •Тема 8. Аудит расчетно-кассовых операций

- •Тема 8. Аудит расчетно-кассовых операций

- •306 Тема 8. Аудит расчетно-кассовых операций

- •Тема 8. Аудит расчетно-кассовых операций 307

- •Тема 8. Аудит расчетно-кассовых операций

- •Тема 8. Аудит расчетно-кассовых операций

- •310 Тема 8. Аудит расчетно-кассовых операций

- •312 Тема 8. Аудит расчетно-кассовых операций

- •Тема 8. Аудит расчетно-кассовых операций 313

- •Тема 8. Аудит расчетно-кассовых операций

- •Тема 8. Аудит расчетно-кассовых операций

- •Тема 8. Аудит расчетно-кассовых операций 317

- •Тема 8. Аудит расчетно-кассовых операций

- •Тема 8. Аудит расчетно-кассовых операций 319

- •320 Тема 8. Аудит расчетно-кассовых операций

- •Тема 8. Аудит расчетно-кассовых операций

- •II. Расчет авансового отчета

- •322 Тема 8. Аудит расчетно-кассовых операций

- •Тема 8. Аудит расчетно-кассовых операций 323

- •Тема 9.

- •Цель и задачи аудита расчетов с бюджетом

- •Тема 9. Аудит расчетов с бюджетом

- •Тема 9. Аудит расчетов с бюджетом

- •Тема 9. Аудит расчетов с бюджетом

- •Тема 9. Аудит расчетов с бюджетом 327

- •9.2. Предметная область исследований

- •Тема 9. Аудит расчетов с бюджетом

- •Тема 9. Аудит расчетов с бюджетом

- •Тема 9. Аудит расчетов с бюджетом

- •Тема 9. Аудит расчетов с бюджетом

- •Тема 9. Аудит расчетов с бюджетом

- •Тема 9. Аудит расчетов с бюджетом

- •Тема 9. Аудит расчетов с бюджетом

- •Тема 9. Аудит расчетов с бюджетом 337

- •9.3. Аудит расчетов с бюджетом

- •Тема 9. Аудит расчетов с бюджетом 339

- •Тема 9. Аудит расчетов с бюджетом

- •Тема 9. Аудит расчетов с бюджетом

- •Тема 9. Аудит расчетов с бюджетом

- •Тема 9. Аудит расчетов с бюджетом

- •Тема 10.

- •Тема 10. Аудит бухгалтерской и налоговой отчетности

- •10.1. Финансовая отчетность предприятия

- •346 Тема 10. Аудит бухгалтерской и налоговой отчетности

- •Тема 10. Аудит бухгалтерской и налоговой отчетности 347

- •Тема 10. Аудит бухгалтерской и налоговой отчетности

- •Тема 10. Аудит бухгалтерской и налоговой отчетности 349

- •Тема 10. Аудит бухгалтерской и налоговой отчетности

- •Тема 10. Аудит бухгалтерской и налоговой отчетности

- •Тема 10. Аудит бухгалтерской и налоговой отчетности

- •Тема 10. Аудит бухгалтерской и налоговой отчетности

- •Тема 10. Аудит бухгалтерской и налоговой отчетности 355

- •Тема 10. Аудит бухгалтерской и налоговой отчетности

- •Тема 10. Аудит бухгалтерской и налоговой отчетности 357

- •Тема 10. Аудит бухгалтерской и налоговой отчетности

- •Тема 10. Аудит бухгалтерской и налоговой отчетности 359

- •Тема 10. Аудит бухгалтерской и налоговой отчетности

- •Тема 10. Аудит бухгалтерской и налоговой отчетности 361

- •Тема 10. Аудит бухгалтерской и налоговой отчетности

- •Тема 10. Аудит бухгалтерской и налоговой отчетности

- •10.3. Аудит налоговой отчетности

- •Тема 10. Аудит бухгалтерской и налоговой отчетности 3#

- •Тема 10. Аудит бухгалтерской и налоговой отчетности

- •Тема 10. Аудит бухгалтерской и налоговой отчетности

- •Тема 10. Аудит бухгалтерской и налоговой отчетности

- •Тема 10. Аудит бухгалтерской и налоговой отчетности

- •Тема 10. Аудит бухгалтерской и налоговой отчетности

- •Тема 10. Аудит бухгалтерской и налоговой отчетности

- •Тема 10. Аудит бухгалтерской и налоговой отчетности

- •Тема 10. Аудит бухгалтерской и налоговой отчетности

- •Тема 10. Аудит бухгалтерской и налоговой отчетности

- •Тема 10. Аудит бухгалтерской и налоговой отчетности

- •Тема 10. Аудит бухгалтерской и налоговой отчетности

- •Тема 10. Аудит бухгалтерской и налоговой отчетности

- •Тема 10. Аудит бухгалтерской и налоговой отчетности

- •380 Тема 10. Аудит бухгалтерской и налоговой отчетности

- •Раздел 2.

- •Тема 10. Аудит бухгалтерской и налоговой отчетности 38?

- •Раздел 3.

- •Раздел 4.

- •382 Тема 10. Аудит бухгалтерской и налоговой отчетности

- •Тема 11.

- •Тема 11. Аудит в компьютерной среде 383

- •Тема 11. Аудит в компьютерной среде

- •11.1. Программное обеспечение для аудитора

- •386 Тема 11. Аудит в компьютерной среде

- •Тема 11. Аудит в компьютерной среде 387

- •11.2. Методика проведения аудита в условиях компьютерной обработки данных (код)

- •Тема 11. Аудит в компьютерной среде 389

- •390 Тема 11. Аудит в компьютерной среде

- •Тема 11. Аудит в компьютерной среде 391

- •I 1.3. Организация и требования к аудиту в условиях код

- •Контрольные данные

- •Тема 11. Аудит в компьютерной среде

- •Тема 11. Аудит в компьютерной среде

- •Тема 11. Аудит в компьютерной среде

- •Тема 11. Аудит в компьютерной среде

- •Тема 11. Аудит в компьютерной среде

- •Тема 11. Аудит в компьютерной среде

- •Тема 11. Аудит в компьютерной среде 399

- •Тема 11. Аудит в компьютерной среде

- •Тема 11. Аудит в компьютерной среде

- •11.4. Злоупотребления в условиях код

- •Тема 11. Аудит в компьютерной среде 403

- •Тема 11. Аудит в компьютерной среде

- •Тема 11. Аудит в компьютерной среде

- •Тема 11. Аудит в компьютерной среде 409

- •Тема 11. Аудит в компьютерной среде 411

- •Тема 11. Аудит в компьютерной среде 413

- •Тема 11. Аудит в компьютерной среде

- •Тема 11. Аудит в компьютерной среде 415

- •416 Тема 11. Аудит в компьютерной среде

- •Тема 11. Аудит в компьютерной среде

- •Понятие и виды аудиторских услуг

- •Консультационные услуги

- •Тема 12. Консультационные услуги аудиторських фирм

- •Тема 12.

- •Тема 12. Консультационные услуги аудиторских фирм

- •12.1. Понятие и виды аудиторских услуг

- •12.2. Консультационные услуги

- •Тема 12. Консультационные услуги аудиторских фирм

- •Тема 12. Консультационные услуги аудиторських фирм

- •Тема 12. Консультационные услуги аудиторських фирм 423

- •12.3. Консультирование в разных областях деятельности

- •Тема 12. Консультационные услуги аудиторских фирм

- •Тема 12. Консультационные услуги аудиторських фирм

- •Тема 12. Консультационные услуги аудиторских фирм

- •Тема 12. Консультационные услуги аудиторських фирм

- •Тема 12. Консультационные услуги аудиторских фирм Баланс предприятия

- •Тема 12. Консультационные услуги аудиторських фирм

- •Тема 12. Консультационные услуги аудиторских фирм

- •Тема 12. Консультационные услуги аудиторських фирм

- •Тема 12. Консультационные услуги аудиторских фирм

- •Тема 12. Консультационные услуги аудиторських фирм

- •Отчет о собственном капитале за 2000 г.

- •III. Капитальные инвестиции

- •V. Доходы и расходы

- •IV. Финансовые инвестиции

- •VI. Денежные средства

- •IX. Дебиторская задолженность

- •X. Недостачи и потери от порчи ценностей

- •Учет оборотных активов

- •454 Приложения

- •Учет доходов и фондов

- •Предложения

- •V. Учет финансовых инвестиций и запасов

- •VI. Учет затрат производства и обращения

- •VII. Учет дебиторской задолженности

- •VIII. Учет обязательств

- •Структура обязательств

- •IX. Ведомости об уставном капитале

- •X. Учет финансовых результатов

- •XI. Состояние бухгалтерского учета на предприятии

- •XII. Анализ финансового состояния оао "Киевскиймаслозавод"

- •XIII. Заключение

- •1. Предмет договора

- •О проведении аудита за 2002 год

46 Т ема 2. Предмет, метод и объекты аудита

совокупности) и объема выборки. Выборка должна быть репрезентативной, т.е. отображать все основные свойства генеральной совокупности. Выборочный метод проверки позволяет аудитору с наименьшими затратами получить результат относительно доверия к системе внутреннего контроля субъекта хозяйствования и составить мнение о достоверности, целесообразности и законности хозяйственных операций, отображенных в бухгалтерском учете и отчетности.

Если при выборочном исследовании установлены серьезные нарушения или ошибки, то соответствующая совокупность информации должна быть проверена сплошным методом. Так, например, выборочной проверкой были установлены ошибки в удержании подоходного налога с работников предприятия. В таком случае возникает необходимость сплошным методом проверить этот участок бухгалтерского учета и соответствующие показатели отчетности.

Аналитическая проверка - это оценка финансовых показателей с помощью изучения возможных зависимостей между ними.

Комбинированная, проверка - это объединение сплошной, выборочной и аналитической проверки.

Аудиторская проверка - это сложный и продолжительный процесс. Аудиторы постоянно работают над тем, чтобы максимально сократить время проверок, не снижая при этом их качества и не увеличивая аудиторский предпринимательский риск. Решение данной проблемы возможно лишь при условии формирования четкой методики аудита, под которой понимают последовательность и порядок применения отдельных приемов аудиторской проверки и ее организации с целью установления объективной истины относительно аудированой информации и доведение этой истины через аудиторское заключение к пользователям финансовой отчетности и аудита.

Составной частью методики аудита являются аудиторские процедуры. Аналитические процедуры - это соответствующий порядок и последовательность действий аудитора с целью получения необходимых аудиторских доказательств на конкретном участке аудита.

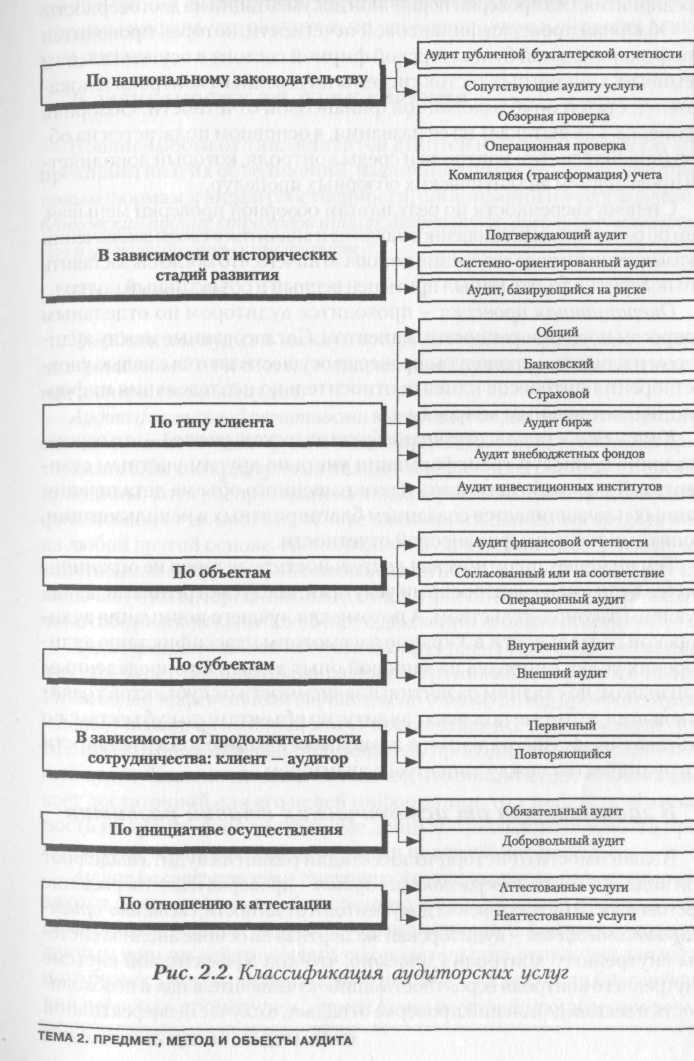

2.3. Классификация услуг, предоставляемых аудиторами

Классификация чего-нибудь означает связь между элементами, выраженная в их размещении в определенном последовательном ряде или системе относительно любых общих принципов. Наука предусматривает определенную систематизацию знаний о том или другом предмете.

Тема 2. Предмет, метод и объекты аудита 47

49

Опираясь на многолетний опыт, американский ученый Р. Монтгомери и его последователи дали довольно глубокое и полное определение аудита: "Аудитом называют системный процесс объективного сбора и оценки свидетельств об экономических действиях и событиях с целью определения степени соответствия этих утверждений установленным критериям и предоставления результатов проверки заинтересованным пользователям" (14, с. 19). По определенным признакам на рис. 2.2 представлена классификация аудиторских услуг.

По национальному законодательству

К сожалению, национальное законодательство ограничивает рамки аудита аудитом финансовой отчетности, все другие проверки относятся к аудиторским услугам.

Согласно Закону Украины "Об аудиторской деятельности", аудит -это проверка публичной бухгалтерской отчетности, учета, первичных документов и другой информации относительно финансово-хозяйственной деятельности субъектов хозяйствования с целью определения достоверности их отчетности, учета, его полноты и соответствия действующему законодательству и установленным нормативам. При этом Закон уточняет, что публичная бухгалтерская отчетность состоит из аудиторского заключения, баланса, отчета о финансовых результатах, другой отчетности в границах сведений, которые не составляют коммерческой тайны и определены законодательством для предоставления пользователям и публикации.

Аналогичное понятие аудита трактуется Национальным нормативом № 1 "Требования национальных нормативов аудита". Т.е., аудит, согласно действующему национальному законодательству, по объекту исследования сводится к аудиту финансовой отчетности, а по субъектам он может быть только внешним, т.е. осуществляться независимым аудитором или аудиторской фирмой на договорной основе. По инициативе осуществления аудит может быть обязательным, проведение которого регламентируется действующим законодательством, и добровольным, если аудит проводится по инициативе клиента.

Наряду с проведением аудита Национальные нормативы предусматривают сопутствующие аудиту услуги: обзорную проверку, операционную проверку и компиляцию (трансформацию учета).

48