Раздел 2

АНАЛИТИЧЕСКАЯ ОЦЕНКА МЕХАНИЗМА ФОРМИРОВАНИЯ И ДИНАМИКИ ОСНОВНЫХ ТЕХНИКО-ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ АГРОЦЕХА № 55 ДП «ИЛЬИЧ-АГРО КРЫМ»

2.1.Общая характеристика объекта исследования и направлений его деятельности

Филиал Агроцех № 55 ДП «Ильич-Агро Крым» ПАО «ММК им. Ильича» Красногвардейского района АР Крым создан 01 декабря 2006 года в результате реорганизации ЭПХ «Мир», далее КСП «Мир», затем СПК агрофирма «Мир» и агроцеха « 55 ОАО ММК им. Ильича»

Филиал Агроцеха № 55 расположен в центральной степной части Крыма в зоне действующего Северо-Крымского канала. Центральная усадьба расположена в с.Янтарное- 12 км. От районного центра и 67 км. От областного центра. На территории хозяйства проходят автомобильные дороги общего пользования протяженностью 16,1 км., по которым осуществляется связь с пунктами сдачи и переработки сельскохозяйственной продукции.

Среднегодовая температура воздуха на территории хозяйства 10,4°С (минимальная -26…-30°С, максимальная +35…+36°С). Последние зимние заморозки наблюдаются во второй декаде апреля, первые зимние – в первой декаде октября. Влажность воздуха довольно низкая – летом 45-50%, часто бывают длительные и сильные засухи, преобладают ветры юго-восточного и юго-западного направлений.

На пахотных участках земельных угодий наиболее широко распространены южные легкоглинистые карбонатные черноземы, отличающиеся хорошим плодородием, около 1% занимают каменисто-щебенистые почвы с выходом на поверхность материнских пород, которые используют как пастбища.

В целом климатические условия весьма благоприятны для развития интенсивных отраслей сельского хозяйства: растениеводства, животноводства, питомниководства, цветоводства, виноградарства и садоводства.

В состав агроцеха № 55 ДП «Ильич-Агро Крым» входит два отделения – с.Янтарное и с. Григорьевка.

Рассмотрим производственную структуру агроцеха № 55 ДП «Ильич-Агро Крым» (Приложение № ______),

Во многом результаты деятельности предприятия зависят от эффективности управления производством. Структура управления производством представлена в Приложении №_______.

Земля является основным элементом национального богатства и главным средством производства в сельском хозяйстве, поэтому рациональное использование земельных ресурсов имеет большое значение в деятельности АПК.

Изменения в структуре земельного фонда и в частности сельскохозяйственных угодий оказывает влияние на объем производства продукции растениеводства и другие экономические показатели. Рассмотреть структуру земельного фонда можно в Приложении № _______

Предприятие является многоотраслевым, поэтому большое значение уделяется организационной структуре управления агроцеха.

Филиал Агроцех №55 является структурным подразделением Дочернего предприятия «Ильич-Агро Крым» Публичного акционерного общества «Мариупольский металлургический комбинат имени Ильича» (далее — филиал Агроцех №55).

Ранее филиал Агроцех № 55 был юридическим лицом. Предприятие имеет более чем 60 летнию историю, начиная с 1947г. Как и многие сельскохозяйственные предприятия Украины предприятие прошло через сложный и тернистый путь реформ сельского хозяйства:

в 1947 году — винсовхоз «Степное»;

с 1972 года — Экспериментально-плодопитомническое хозяйство «Мир», с непосредственным подчинением объединению Союзплодопитомнику (г.Москва);

с 1997 года — Коллективное сельскохозяйственное предприятие Агрофирма «Мир»;

с 2000 года — Сельскохозяйственное производственный кооператив «Агрофирма «Мир».

В 2005 году учредители СПК «Агрофирма «Мир» приняли решение о реорганизации путем присоединения к Открытому акционерному обществу «Мариупольский металлургический комбинат имени Ильича».

СПК «Агрофирма «Мир» был исключен из государственного реестра предприятий, организаций и учреждений Украины и присоединен в качестве структурного подразделения «филиал Агроцех №55» к ОАО «ММК им.Ильича.

В 2006 году ОАО «ММК им.Ильича» создал в Крыму Дочернее предприятие «Ильич-Агро Крым», в состав которого вошел и филиал Агроцех №55.

Форма собственности — частная.

Форма организации — обособленное структурное подразделение юридического лица — Дочернего предприятия «Ильич-Агро Крым».

Филиал Агроцех №55 находится на фиксированном сельскохозяйственном налоге, так как основной вид деятельности производство сельскохозяйственной продукции занимает 75%.

Основными видами деятельности являются выращивание зерновых и масличных культур, мясное скотоводство, выращивание картофеля, овощных, бахчевых культур, выращивание культур в сочетании с животноводством (смешанное сельское хозяйство), выращивание саженцев плодовых и цветоводство, оптовая, розничная торговля , садоводство.

Филиал Агроцех № 55 производит сельскохозяйственную продукцию: зерновые и масличные культуры (пшеница, ячмень, подсолнечник, гречиху, овес, рожь, сою и др.); плоды: яблоки; бахчевые культуры — арбузы; выращивает саженцы плодовых культур: косточковых (персик, абрикос, слива) и семечковых (яблоня, груша, айва); выращивает свиней и овец на мясо и приплод на продажу населению; выращивает луковицы тюльпанов для озеленения.

Филиал Агроцех №55 обеспечивается финансовыми ресурсами Дочерним предприятием «Ильич-Агро Крым».

2.2.1. Анализ производства и реализации продукции

В производственно-финансовом плане агроцеха № 55 имеется таблица «Основные экономические показатели плана экономического и социального развития» (Приложение № ________), в которой отражены следующие показатели:

Товарная продукция в ценах реализации

Товарная продукция по себестоимости

Финансовый результат от производственной деятельности

Уровень рентабельности

Затраты на 100 грн. товарной продукции

Валовая продукция

Валовая продукция сельского хозяйства на 100 га. сельскохозяйственных угодий

Затраты на производственную деятельность

Затраты на 100 грн. валовой продукции

Площадь сельскохозяйственных угодий

Среднегодовая численность работников

Производительность труда

Среднемесячная зарплата 1-го работника

Эта таблица составляется на основании различных дополнительных таблиц, которые и составляют основу производственно-финансового плана.

Чтобы провести анализ производства продукции по агроцеху № 55 ДП «Ильич-Агро Крым» воспользуемся такими таблицами как структура площадей и производство валовой продукции как в натуральном выражении так и в сопоставимых ценах 2005 г. На основании структуры площадей, которую составляет главный агроном хозяйства можно определить какие виды продукции, на какой площади, с какой урожайностью и с каким валовым выходом мы получим продукцию. Увидеть общую картину выполнения плана валового сбора продукции разных культур при помощи натуральных измерителях невозможно. Поэтому прибегают к стоимостному измерителю, единицей которого является гривна.

Выполнение плана производства продукции рассмотрим в таблице № 2.1

Данные таблицы № 2.1 показывают, что намеченный план по производству валовой продукции растениеводства агроцехом № 55 не выполнен на 21,5% или на 2183,6 тыс. грн.

Изменение выхода всей продукции растениеводства в стоимостном измерении можно выразить следующей формулой:

I =Ʃs1y1p / Ʃs0y0p,

где s0,, s1 – посевные площади культур соответственно в базисном и отчетном периодах;

y0,, y1 – урожайность культур по периодам;

p - цена за 1 тн. (грн)

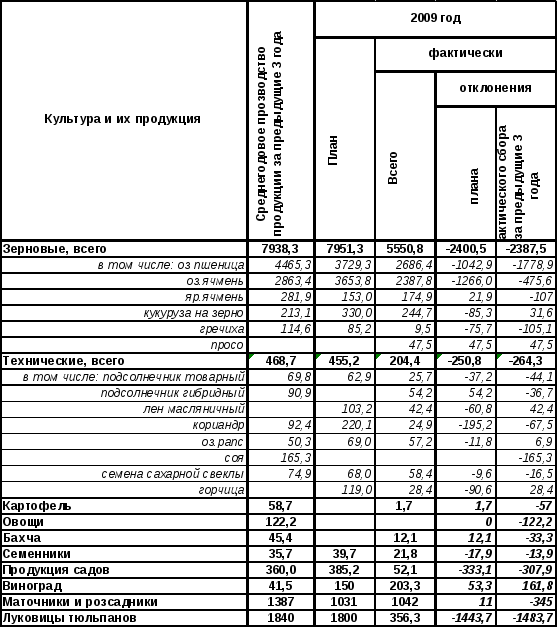

Таблица № 2.1

Выполнение плана производства валовой продукции растениеводства в стоимостном измерении (тыс. грн)

Анализируя выполнение плана по производству продукции растениеводства, необходимо сравнивать достижения агроцеха с соответствующими данными передовых хозяйств, со средними данными по району или внутри ДП «Ильич-Агро Крым» между другими агроцехами, входящими в его состав.

При анализе выполнения плана валового сбора продукции в натуральном выражении необходимо сравнивать запланированный объем продукции с объемом, фактически произведенным (таблица № 2.2)

При анализе выявляется, что план валового сбора продукции практически по всем культурам не выполнен, кроме ярового ячменя, винограда и маточников.

Таблица № 2.2

Выполнение плана

валового сбора продукции растениеводства

(тн.)

Анализируя таблицу №2.2, можно видеть отклонения и высчитать процент этих отклонений по каждому виду продукции растениеводства. Для этого используют индивидуальные индексы. Так изменение выхода валовой продукции в отчетном году по сравнению с базисным может быть отражено с индивидуальным индексом валового сбора продукции какой-либо культуры:

Iвал.сбора = s1y1 / s0y0,

где s0, s1 – посевные площади в базисном и отчетном периодах;

y0, y1 – урожайность (ц).

Например, в отчетном году посевные площади озимой пшеницы составили 925 га, ее урожайность – 29 ц; в базисном периоде соответственно 1050 га и 51,8 ц. В данном случае индивидуальный базисный индекс валового сбора озимой пшеницы будет равен:

Iвал.сбора оз.пш.=925*29 / 1050*42,5 = 26,8 тыс.цн/ 44,6 тыс. ц =

= 0,6 или 60,1%

Это означает, что валовая продукция озимой пшеницы в отчетном году уменьшилась по сравнению с базисным периодом на 39,9 %, что в абсолютном отношении составляет 1778,9 тн. (2686,4 – 4465,3).

Индекс валового сбора по группе зерновых культур исчисляется по формуле:

I =Ʃs1y1 / Ʃs0y0,

где Ʃ– суммирование валовых сборов продукции различных зерновых культур.

Пользуясь данными отчетного и базисного периодов (табл.») валовые сборы зерновых культур по их видам можно представить в виде соотношения:

Iвал.сбора = 5550,8 тн. (отчетный период) / 7938,3 тн. (базисный период) = 0,699, или 69,9 %.

Из соотношения следует, что в отчетном периоде объем валовой продукции зерновых культур по сравнению с базисным периодом уменьшился на 30,1%.

Чтобы определить изменения валового сбора продукции зерновых культур в натуральном исчислении (тн), надо из объема валовой продукции отчетного периода вычесть валовой сбор зерна базисного периода (Ʃs1y1 -Ʃs0y0). Этот расчет показывает, что в отчетном периоде зерна собрали на 2387,5 тн. (5550,8 тн. - 7938,3тн.) меньше по сравнению с базисным периодом.

На объем валовой продукции зерновых культур оказывают влияние: урожайность каждой культуры, входящей в эту группу, размер и структура посевной площади. Отсюда индекс валового сбора может быть выражен как произведение индексов урожайности фиксированного состава, структуры и размера посевных площадей

Iвал.сбора = Iу.ф х Ic.s х Ip.s. ,

где Iу.ф - индекс урожайности фиксированного состава;

Ic.s - индекс структуры посевных площадей;

Ip.s. - индекс размера посевных площадей.

Для большей наглядности сведем все необходимые данные по урожайности, посевным площадям и валовым сборам зерновых культур за отчетный и базисный периоды в таблицу следующей формы (табл.№ 2.3)

Индекс урожайности фиксированного состава рассчитывается по формуле:

Iу.ф = Ʃ y1 s1 / Ʃ y0 s1.

Таблица № 2.3

Валовые сборы зерна, урожайность и посевные площади зерновых культур в отчетном и базисном периодах

Подставляя в данную формулу числовые значения, получим:

Iу.ф = 925*29+920*26+51*34,3+35*2,7+55*44,5+17*27,9 / 925*42,5+920*39,2+51*28,8+35*11,2+55*59,2+17*0 = 5550,8 / 8054,0 = 0,689 или 68,9 %.

Знаменатель этой формулы представляет собой сумму произведений от умножения урожайности зерновых в базисном периоде на посевные площади отчетного периода (данные таблицы № 2.3). В результате получим условный валовой сбор при базисной урожайности и фактический посевной площади зерновых культур. При помощи этого показателя определяют, как изменился валовой сбор только за счет изменения одной величины, в данном случае урожайности. Для этого необходимо из валового сбора зерна за отчетный период вычесть условный валовой сбор, то есть:

Ʃ y1 s1 / Ʃ y0 s1.

Подставляя в формулу числовые данные, получим 2503,2 тн. (5550,8 – 8054,0). Относительно базисного периода валовой сбор за счет изменения уменьшился на 31,1%.

Индекс структуры посевных площадей определяется по формуле:

Ic.s = Ʃ y0 s1 / Ʃ s1 : Ʃ y0 s0 / Ʃ s0 ,

или

Ic.s = 8054,0 / 2003 : 7938,3 / 2016 = 1,021 или 102,1%

Для определения индекса изменения размера посевных площадей пользуются формулой:

Ip.s = Ʃ s1 / Ʃ s0 = 2003 / 2016 = 0,9935, или 99,4 %.

За рассматриваемый период посевная площадь под зерновыми культурами сократилась на 13 гектаров. Влияние изменения посевной площади и валовой сбор зерна исчисляют умножением базисного периода на размер увеличения или уменьшения посевной площади:

ȳ0 (Ʃ s1 - Ʃ s0 ).

В результате уменьшения общей посевной площади под зерновыми культурами валовой сбор зерна в отчетном периоде по сравнению с базисным уменьшился на 115,7 тн.

Правильность исчисления индексов проверяют по формуле:

Iвал.сбора = Iу.ф х Ic.s х Ip.s. , = 0,689 х 1,021 х 0,9935 = 0,699;

0,699 = 0,699

Для удобства проведения расчетов по определению влияния посевных площадей и уровня урожайности на выполнение плана по валовому выходу продукции растениеводства все необходимые данные из годовых отчетов и производственно-финансовых планов агроцеха № 55 надо свести в аналитическую таблицу № 2.4

Как видим, в таблицу № 2.4 введена графа №7 «Валовой сбор при плановой урожайности и фактической посевной площади». Она необходима для определения количественной роли отдельных факторов. Так, например, изменения валового сбора зерна за счет площади посева устанавливаются путем сравнения условного количества продукции (графа 7) с валовым сбором по плану (7868,3 тн. и 7951,3 тн.). В результате сравнения выяснилось, что недобор зерновых культур за счет изменения площади составил 83,0 тн.. Кроме того, за счет урожайности получен недобор продукции на 2317,5 тн.

Таким образом, общее отклонение валового сбора зерновых от плана в сторону его уменьшения составил 2400,5 тн. Подобным методом сделаны расчеты по всем остальным культурам.

Из расчета влияния факторов на величину валового сбора продукции растениеводства можно видеть, что валовой сбор продукции за счет площадей и урожайности изменяется в хозяйстве по-разному. Только по яровому ячменю , который входит в состав зерновых культур, валовой сбор увеличился при той же площади, но за счет увеличения урожайности. По этой же причине увеличился валовой сбор по винограду и на маточнике плодовых культур.

Таблица № 2.4

Расчет влияния изменения размера посевных площадей и урожайности на выполнение плана валового сельскохозяйственных культур

Анализ выполнения плана производства валовой продукции как агроцеха № 55, так и любого другого сельскохозяйственного предприятия нельзя считать законченным без анализа выполнения соответствующего плана по его подразделениям (отделениям, бригадам, звеньям). Такой детализированный анализ позволяет более точно выявить внутренние резервы хозяйства. При этом урожайность культур определяется как с гектара посевной, так и с гектара фактически убранной площади. В годовых же отчетах урожайность учитывается только с единицы весенней продуктивной площади. Анализ выполнения плана валового сбора по подразделениям позволяет сделать вывод о том, какие потери валового сбора произошли отдельно по каждой бригаде. Что явилось этому причиной, урожайность, изменения посевных площадей. Причинами сокращения площадей уборки является гибель посевов из-за плохого ухода за ними. Своевременное устранение причин гибели является неиспользуемым резервом повышения валового сбора продукции растениеводства.

Чтобы найти реальные пути дальнейшего повышения валовых сборов продукции растениеводства, необходимо детально проанализировать факторы, влияющие на подъем урожайности культур.валового сбора зерна за счет пло. 0,8 /н. в формулу числовые данные, получим а отчетный период вычесть валовой сборой величины, в данном случае урожайности. е

Кроме того, необходимо проанализировать реализацию продукции по исследуемому предприятию.

Анализируя выполнение плана реализации продукции, необходимо установить, как Агроцех справляется с выполнением плана по реализации, срокам продажи, что влияет на своевременность выполнения плана и прибыльность.

В настоящее время хозяйства не реализуют продукцию государству, поэтому им самим приходится искать рынки сбыта, быть конкурентоспособными. С помощью анализа выясним как повышение качества реализованной продукции сказалось на финансовых результатах агроцеха № 55, определим влияние на выполнение плана реализации потерь во время уборки урожая или несвоевременной продажи продукции, овощей, фруктов, продукции питомниководства и прочее.

Чтобы установить, как Агроцех № 55 выполнил план реализации продукции в целом, всю товарную продукцию (фактическую и плановую) выразим в фактических и плановых ценах реализации и полученные данные сопоставим.

I = Ʃg1p / Ʃg0p,

где g1 и g0 - количество каждого вида реализованной продукции фактически и по плану (или другому базисному показателю);

p – цена реализации единицы продукции.

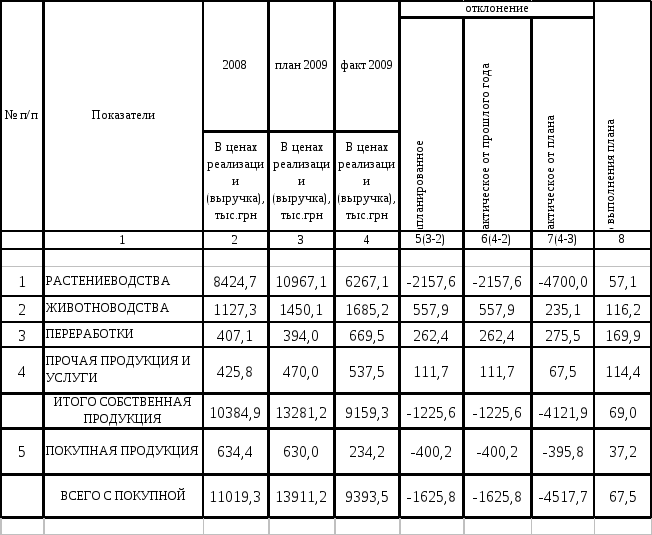

Фактически реализованную продукцию можно сопоставить с уровнем прошлого года (табл.2.5).

Таким способом можно установить, выполнил ли Агроцех №55 план по реализации продукции как в разрезе по отраслям, так и по видам продукции каждой отрасли. Одновременно можно определить, насколько увеличилась или уменьшилась сумма реализованной продукции против прошлого года. Данные таблицы № 2.5 показывают, что Агроцех № 55 не довыполнил план по реализации продукции на 32,5% в 2009 г., а по отношению к 2008 г. на 14,8%, в том числе по растениеводству план выполнен на 57,1 %, по животноводству перевыполнен на 16,2 %, по продукции переработке перевыполнение плана произошло на 69,9%, по прочей продукции, работам и услугам план перевыполнен на 14,4 %, по покупной продукции план выполнен на 19,2%.

По приведенной выше формуле индекса определим, насколько уменьшилась реализация продукции против прошлого года:

I = Ʃg1p / Ʃg0p = 9392,5/11019,3=0,852, или 85,2 %

В том числе:

По растениеводческой продукции – 6267,1/8424,7=0,743 или 74,3%

По животноводческой продукции- 1685,2/1127,3=1,494 или 149,4%

По продукции переработке – 669,5/407,1= 1,644 или 164,4%

По прочей продукции и услугам – 537,5/425,8= 1,262 или 126,2%

По покупной продукции – 234,2/634,4= 0,36 или 36,9%

Полученные данные позволяют установить, в какой отрасли реализация продукции возрастает более быстрыми темпами. В агроцехе № 55 быстрее увеличилась реализация продукции переработки и животноводства, что несомненно положительно характеризует хозяйство.

Уменьшение объемов реализованной продукции против плана или прошлого года возможно вследствие невыполнения плана по производству продукции, либо из-за увеличения запасов нереализованной продукции или ее использования на внутрихозяйственные нужды. Выше приведенный анализ по производству продукции растениеводства показал. что в 2009 году произошло невыполнение плана по производству продукции растениеводства не только по отношению к 2009 г., но к факту 2008 г., соответственно и идет уменьшение реализации.

Необходимо установить также, как выполнен план реализации по отдельным видам продукции. План по ассортименту считается выполненным, если фактическое количество реализованной продукции по каждому виду будет ниже планового.

Чтобы определить выполнение плана по ассортименту, необходимо провести следующие расчеты:

Оценить плановую и фактически реализованную продукцию по ценам реализации;

Из цены реализованной продукции по каждому виду вычесть величину перевыполнения плана;

Полученную величину разделить на запланированную сумму реализованной продукции

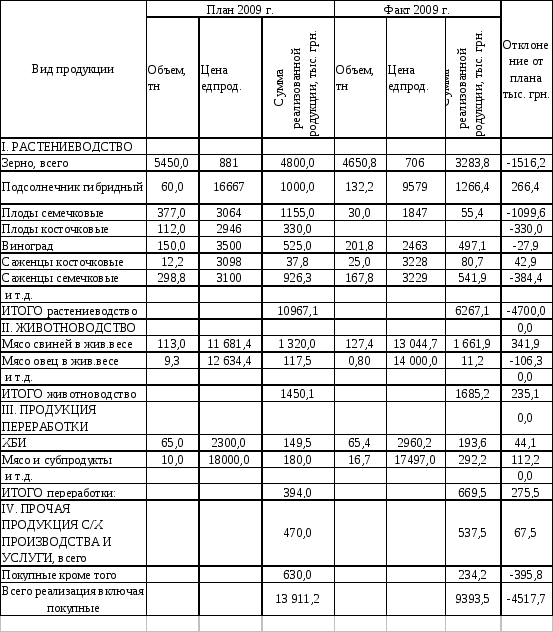

Для примера выполнения плана реализации продукции по ассортименту возьмем некоторые основные виды продукции агроцеха № 55 на основе данных таблицы №2.6.

Как показывают данные, приведенные в таблице 2.6, Агроцех не выполнил план реализации по зерновым культурам, плодам, винограду, саженцам семечковых культур, мясу овец и по покупной продукции.

Таблица № 2.5

Анализ реализации продукции (тыс. грн.)

Соответственно и план выполнения плана по ассортименту будет составлять:

- по зерновым – 68,4%;

- по плодам, всего – 3,73 %;

- по винограду – 94,6%;

- по саженцам семечковым – 58,5%;

- по мясу овец в ж.в. – 9,5%;

- по покупной продукции – 37,2%

Таблица 2.6

Выполнение плана реализации по отдельным видам продукции

Наряду с определением выполнения плана по реализации по отдельным видам продукции, исходя из стоимости продукции, большое практическое значение имеет определение этого показателя на основе трудоемкости. Возможно, Агроцех выполнил план реализации за счет менее трудоемкой продукции, уменьшая количество более трудоемкой продукции. Анализ осуществляют по такой же схеме как и таблица 2.6, но вместо цен реализации ставят трудоемкость 1 ед. данного вида продукции.

Мы не будем проводить анализ по трудоемкости, так как согласно приложенных основных экономических показателей по агроцеху № 55 имеется статья «Затраты на 100 грн. товарной продукции», в которой этот показатель увеличен как к плану 2009 г. так и к факту 2008 г.

Для каждого предприятия важно сокращать затраты труда на один и тот же объем как произведенной, так и реализованной продукции. Это содействует снижению себестоимости продукции, а в конечном счете улучшению финансовых результатов от реализации. Чтобы выявить, как Агроцех № 55 работал в этом направлении в отчетном году, необходимо определить затраты труда на фактически реализованную продукцию по плановым нормам и фактически. Разность между фактическими затратами и исчисленными по плановым нормам покажет экономию труда или перерасход на всю реализованную продукцию протии плана.

На финансовые результаты от реализации существенно влияет качество сельскохозяйственной продукции: сортность продукции, упитанность животных и т.д. Если в сравнении с планом (или уровнем прошлого года) высококачественной продукции будет больше, то и финансовый результат будет выше, и наоборот. При анализе выполнения плана по качеству продукции сопоставляют фактическую выручку от продажи с плановой, учитывая плановые и фактические цены реализации. Цены на продукцию определяют делением запланированной стоимости данного вида продукции на установленное количество реализации. К сожалению, в агроцехе № 55 такой анализ не проводится. Если бы такой анализ проводился, можно было бы выявить прибыль или убыток полученный агроцехом №55 вследствие перевыполнения или невыполнения плана по сортам и кондициям. Хотя фактически реализация проходит именно по сортам и кондициям. Это и зерно и плоды, саженцы, тюльпаны.

Проведем анализ выполнения плана по выручке от реализации продукции.

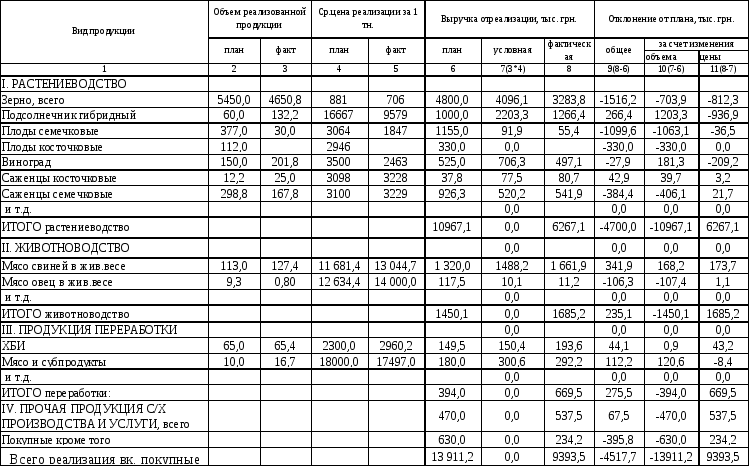

Поступление денежных средств от реализации продукции зависят от объема и средней реализационной цены. Уровень же средней реализационной цены зависит от качества реализованной продукции, сроков продажи, уровня выполнения плана, каналов реализации и др. При анализе фактические данные сопоставляют с плановыми, выявляют влияние указанных факторов, определяют причины невыполнения плана и намечаются мероприятия по их ликвидации.

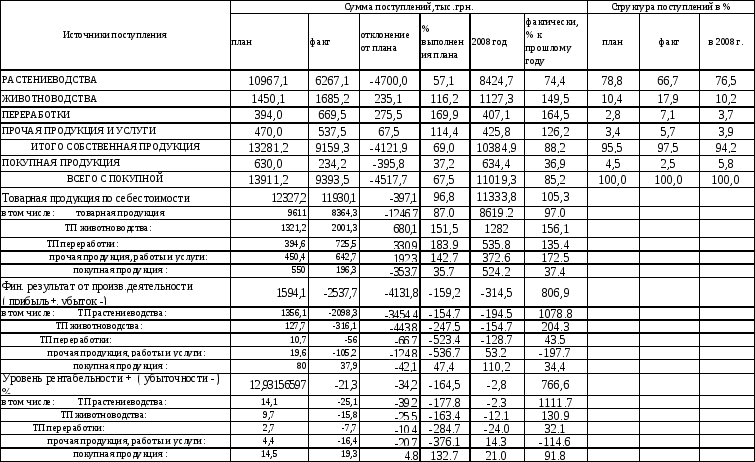

При анализе выполнения плана поступления денежных средств сопоставление можно вести не только с планом, но и с уровнем прошлого года. Так можно установить отклонение фактической суммы выручки от размера ее в прошлом году, а затем влияние указанных выше факторов и причины уменьшения или увеличения выручки. Расчет данных приводится в таблице № 2.7. Полученные данные позволяют установить выполнение плана по выручке от реализации продукции и факторы, за счет которых произошло отклонение от плана. В приведенном примере (таблица 2.7) план по выручке не выполнен, недополучено 4517,7 тыс. грн. Это произошло как за счет уменьшения количества реализованной продукции так и за счет уменьшения цены реализации. За счет какого фактора произошли в большей степени изменения выясним на основании таблицы 2.7.

Первое смогло случиться либо вследствие невыполнения плана производства данного вида продукции, либо за счет использования ее в больших размерах на внутрихозяйственные нужды. Невыполнение плана по выручке вследствие снижения реализационных цен может произойти прежде всего за счет ухудшения качества продукции, невыполнения плана, нарушения сроков реализации и т.д.

Таблица 2.7

Выполнение плана по выручке от реализации продукции.

Таблица 2.8

Структура денежных поступлений в агроцехе № 55

Осуществляя

анализ выполнения плана поступлений и

их распределения, необходимо также

устанавливать выполнение плана в целом

по агроцеху, найти отклонение фактических

размеров от плановых по отдельным

источникам поступления и причину этих

отклонений. Необходимо также рассмотреть

структуру денежных поступлений,

сопоставить ее с плановой и прошлогодней

и дать объяснение каждому отклонению.

Аналитические данные можно исчислять

по следующей форме (таблица 2.8)

Осуществляя

анализ выполнения плана поступлений и

их распределения, необходимо также

устанавливать выполнение плана в целом

по агроцеху, найти отклонение фактических

размеров от плановых по отдельным

источникам поступления и причину этих

отклонений. Необходимо также рассмотреть

структуру денежных поступлений,

сопоставить ее с плановой и прошлогодней

и дать объяснение каждому отклонению.

Аналитические данные можно исчислять

по следующей форме (таблица 2.8)

Углубляя анализ необходимо выяснить причины отклонений и поступлений денежных средств и их расходования. Отклонения от плана могут происходить вследствие изменения объема и структуры реализованной продукции, цены. Методика определения влияния каждого фактора на сумму выручки приведена выше. Устанавливают также, по каким видам продукции фактическая сумма была меньше плановой. Выясняют причины уменьшения производства продукции и предоставленных услуг (недостаток рабочей силы) и т.д.

Тщательно необходимо анализировать расходование денежных средств. При этом по каждой статье затрат (особенно на производственные нужды, затраты на минеральные удобрения, семена фураж и др.) устанавливают причину отклонений и выявляют неиспользованные резервы, уменьшения расходования средств.

Исчисленные данные позволяют сделать важные для улучшения управления агроцехом выводы.

Прежде всего, анализируемое предприятие значительно недовыполнило план денежных поступлений от реализации продукции, недополучив более 4,5 млн. грн. Ухудшились показатели и по сравнению с прошлым годом. Характерным является то, что рост поступления денежных средств от животноводства, прочей продукции был значительным.

2.2.2 Анализ себестоимости продукции

Осуществляя анализ себестоимости сельскохозяйственной продукции, необходимо определить выполнение плана по затратам на производство продукции в целом по хозяйству, затем по отраслям. Важные аналитические данные можно получить, вычислив размер затрат на 1 грн. произведенной в хозяйстве товарной и валовой продукции, что даст возможность установить те виды продукции, которые на своё производство требует наибольше затрат.

По основным видам продукции необходимо проследить изменение уровня себестоимости в динамике за последние 3 года и определить среднюю себестоимость единицы продукции за исследуемый период и ее изменение (снижение или увеличение).

Необходимо проводить детальный анализ себестоимости продукции растениеводства: установить выполнение плана по себестоимости в целом про отраслям и по видам продукции ; выявить влияние главных производственных факторов на уровень себестоимости единицы продукции и отдельные статьи затрат и проведение работы, определить конкретные резервы снижения себестоимости отдельных видов продукции.

Анализ себестоимости продукции животноводства проводят в том же порядке, что и растениеводства, обращая особое внимание на изучение затрат на корма и оплату последних продукцией.

Для анализа себестоимости продукции используются материалы таблиц из производственно - финансового плана предприятия: 15 «Расчет затрат на оплату труда» и 4 «Производственная программа и калькуляция себестоимости продукции растениеводства», 7 «Затраты на производство и себестоимость продукции животноводства», а также 8 «Средняя стоимость кормов»

Из производственно – финансового плана предприятия используются данные таблиц: 4 «Производственная программа и калькуляция себестоимости продукции растениеводства», 8 «Средняя стоимость кормов».

Кроме того, используются плановые показатели по себестоимости тонно-километра, условного гектара. (Приложение № ____)

При анализе себестоимости продукции растениеводства можно пользоваться данными ежемесячных производственных отчетов, где по культурам или их группам указываются затраты труда, расход топлива и расход других средств производства, а также данными отчетов о движении материальных ценностей-семян, удобрений, ядохимикатов и сравнивать их с плановой калькуляцией (Приложение №_____) и др. При анализе себестоимости продукции животноводства можно пользоваться данными журнала учета расхода кормов, а также данными производственных отчетов по фермам, отделениям, бригадам и плановой калькуляцией расчета себестоимости по животноводству (Приложение № ____).

Проведем анализ выполнения плана по затратам на производство сельскохозяйственной продукции

Чтобы определить, как Агроцех № 55 укладывается в запланированный объём затрат на производство продукции, необходимо фактический выход продукции растениеводства и животноводства за отчетный период оценить по плановой и фактической себестоимости, полученные суммы сопоставить между собой. Если запланированная сумма окажется больше, чем по отчету, это значит, что предприятие имеет экономию средств. И наоборот, если фактическая сумма больше плановой, значит допущен перерасход средств на производство продукции.

Важно сопоставить фактические затраты отчетного года с суммой их прошлом году. При этом фактически полученную продукцию за отчетный год надо оценить по себестоимости прошлого 2008 года и полученную сумму сопоставить. Необходимо не только определять сумму экономии или перерасхода, но и исчислять процентные отношения. В первом случае исчисленный процент покажет выполнение плана по затратам, а во втором -снижения (или повышения) себестоимости продукции за отчетный год по сравнению с прошлым 2008 годом.

Исчислять эти показатели удобно по следующей схеме:

Фактический валовой выход продукции, тыс. грн :

а) по плановой себестоимости…………………………..………. 11569,2

б) по отчетной себестоимости………………………….………… 9530,4

в) по себестоимости прошлого года…………………….……… 15157,6

Фактическое снижение себестоимости ( тыс.грн):

По сравнению с прошлым годом ( пункт « б»-п « в»………..……-5627,2

% к сумме затрат прошлого года………………………………………-37,1

по сравнению с планом ( пунк Б-пунк А)…………………………..-2038,8

в % к сумме плановых затрат……………………………………..……-17,6

Вычисленные таким способом данные покажут выполнение плана по затратам и экономию, а также снижение (повышение) затрат против прошлого года в абсолютном выражении и в процентах. В агроцехе №55 по сравнению с прошлым 2008 годом предприятие имело экономию в сумме 5627,2 тыс. грн, что составляет 37,1 %, а по сравнению с планом 2038,8 тыс. грн, или 17,6 %.

Производственные затраты на 1 грн валовой продукции показывают, какие виды продукции требуют наибольших или наименьших затрат. Чтобы определить это, необходимо общую сумму соответствующих производственных затрат разделить на сумму валовой продукции в сопоставимых ценах.

Важно изучить темпы роста и валовой продукции в сопоставимых ценах за ряд лет. Для нормального развития хозяйства необходимо, чтобы темпы роста валовой продукции опережали издержки производства.

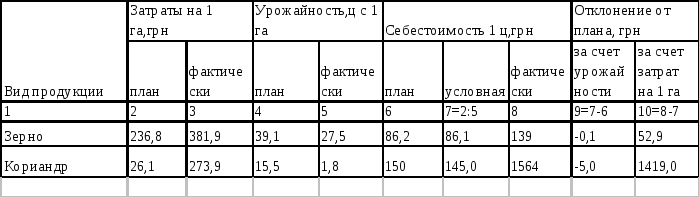

Для этого проведем анализ динамики себестоимости основных видов сельскохозяйственной продукции

При анализе себестоимости продукции сельского хозяйства необходимо выяснить, по каким её видам наблюдается снижение или повышение себестоимости. Для изучения изменения себестоимости за ряд лет исчисляют базисные и цепные индексы. Необходимо также определить среднюю себестоимость за изучаемый период. Это даст обобщающую характеристику разных уровней себестоимости продукции по годам (таблица 2.9)

Таблица № 2.9

Динамика себестоимости 1 ц, 1 тыс. шт., 1 усл.га основных видов продукции по агроцеху № 55

Как показывают данные таблицы 2.9, по зерну, кориандру и прочей продукции как растениеводства так и животноводства, включая продукцию переработки и вспомогательного производства себестоимость колеблется по годам. В целом имеет место тенденция повышения себестоимости, на что указывает средняя за 3 года и темпы роста по отношению к уровню 2007 года. Чтобы раскрыть причину этого нежелательного явления, необходимо провести более глубокий анализ.

Анализ себестоимости продукции растениеводства ведется на основе указанных в начале раздела плановых и отчетных материалов. Кроме того, используются отчетные и плановые данные по уровню урожайности сельскохозяйственных культур.

Прежде всего необходимо путем сопоставления плановых о отчетных показателей продукции, определить сумму экономии или перерасхода средств на производство данного вида продукции .

Таблица № 2.10

Выполнение плана по себестоимости отдельных видов продукции растениеводства по агроцеху № 55

Анализ полученных данных показывает, что по себестоимости план на предприятии не выполнен. Хозяйство получило перерасход 413,23 тыс.грн (434,83-21,6). Далее необходимо проанализировать, за счет чего произошла экономия и перерасход.

Определим влияние производственных факторов на выполнение плана по себестоимости продукции растениеводства

Необходимо исходить из того, что уровень себестоимости продукции каждой культуры и выполнение плана по данному показателю зависит от изменения двух производственных факторов:

-денежно- материальных затрат на 1 га посева;

-уровня урожайности данной культуры.

Влияние каждого из этих факторов можно определить, использовав метод цепной подставки

Таблица № 2.11

Влияние величины затрат на 1 га и уровня урожайности на выполнение плана по себестоимости

Таким образом, план по себестоимости продукции как зерна так и кориандра в основном не выполнен за счет увеличения затрат на 1 га. Если перерасход получился за счет увеличения против плана затрат на 1 га посева, то в этом случаи необходимо выяснить причины путем более глубокого анализа. Сначала необходимо вычислить и сопоставить плановую и фактическую структуру себестоимости по статьям затрат, определить размер отклонения против плана, затем установить, за счет чего произошло данное отклонение. Если же невыполнение плана по себе стоимости единицы продукции случилось вследствие уменьшения против плана урожайности, то надо установить причину этого снижения.

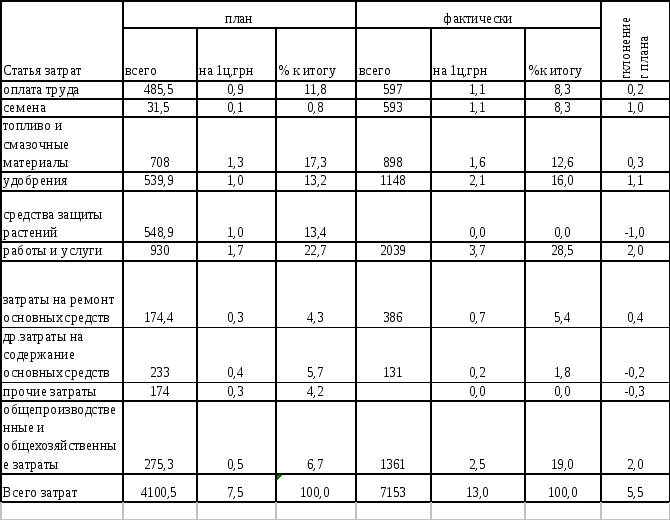

Проведем анализ структуры себестоимости продукции растениеводства.

Для это проанализируем структуру себестоимости по зерновым культурам в агроцехе № 55

Таблица 2.12

Структура себестоимости 1 ц продукции зерновых культур

Данные таблицы показывают, по каким статьям затрат произошли перерасход или экономия средств. В нашем примере расход средств имел место по 7 статьям.

Перерасход или экономия средств по статье « Оплата труда» может быть следствием изменения против плана затрат труда на производство единицы продукции и оплаты 1 затраченного человека – часа. Как показывают данные таблицы 2.12, перерасход средств по статье «Оплата труда» составляет 20 коп на 1 ц зерновых культур.

Влияние каждого фактора на анализируемый показатель определяется методом цепных подставок.

Таблица № 2.13

Влияние уровней затрат на 1ц продукции и оплаты человека-часа на затраты по оплате труда

Данные таблицы 2.13 показывают, что перерасход по оплате труда на производстве сахарной свеклы произошел за счет повышения оплаты человека–часа. Надо выяснить, на каких конкретно работах увеличилась оплата. Может быть, оплата труда на севе и уходе за культурой осталась на уровне плана, а стимулировались мероприятия по ускорению уборки урожая или по другим работам.

Величина затрат на семена, топливо и смазочные материалы, удобрения также зависит от двух производственных факторов: количества затраченных материалов и стоимости их единицы.

Влияние каждого из этих факторов на величину затрат можно определить способом разности. Если, например, обозначить количество высеянных семян по плану и фактически К0 и К1, а стоимость 1 ц их соответственно Р0 и Р1, то увеличение (или уменьшение) затрат на семена под влиянием этих факторов можно определить по формулам:

за счет изменения количества высеянного посевного материала:

∆ Зк =(К1-К0)Р0

за счет изменения стоимости 1 ц:

∆ Зр =(Р1-Р0) К1

По этим же формулам можно определить экономию затрат или перерасход по топливу и смазочным материалам, удобрениям.

Что касается затрат на автотранспорт, живую тягловую силу и электроэнергию, то отклонение их против плана может быть следствием увеличения количества тонно-километров, коне-дней, киловатт-часов и стоимости единицы этих затрат. Аналитические данные исчисляются указанными выше способом.

Дальнейший анализ следует вести так, чтобы установить конкретную причину перерасхода средств по сокращению или устранению его.

Подобный анализ ведется и в том случае, если по изучаемым статьям затрат наблюдается экономия средств. Фактические показатели можно сопоставлять и с уровнем прошлого года. Принцип расчета аналитических данных остается тот же.

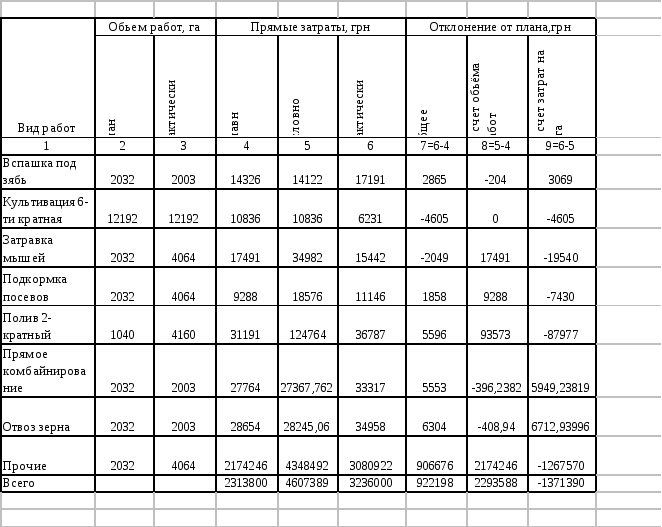

Анализ затрат на проведение отдельных работ

Детально надо анализировать затраты по важнейшим видам работ, проведенных под ту или иную культуру, используется данные технологических карт (или отчетные материалы за предыдущий год) и бухгалтерские данные за отчетный год.

При анализе необходимо установить экономию или перерасход средств по каждому виду работ и факторам, вызвавшие это явление (таблица 2.14)

Как видно, против плана хозяйство перерасходовало средства на 922198 грн. Произошло это вследствие увеличения объёма работ, то есть в хозяйстве на каждый гектар посева было выполнено большее количество работ, чем было запланировано. Этот вывод нуждается в выполнении данными об урожайности и валовом сборе. Предприятие против плана увеличило расходы на 922198 грн., то есть на 39,9 % , и валовой сбор практически на той же площади уменьшился с 39,1 ц/га до 27,5 ц/га , или примерно на 30 %. Таким образом, проведенные дополнительные работы по выращиванию зерновых культур целиком не оправдал себя.

Таблица 2.14

Влияние производственных факторов на уровень затрат по видам работ по зерновым культурам

Определим резерв снижения себестоимости отдельных видов продукции растениеводства

После того как проанализирована себестоимость основных видов продукции растениеводства, необходимо подсчитать резервы её снижения. Резервом снижения себестоимости является, прежде всего, ликвидация неоправданного перерасхода средств. Чтобы установить сумму неоправданных расходов, необходимо проанализировать структуру себестоимости каждого вида продукции по каждой статье калькуляции по сравнению с планом и уровнем прошлого года. Важно установить, сколько средств затрачивает по одноименной калькуляционной статье на 1 ц продукции передовое хозяйство, находящееся в той же почвенно-климатической зоне и имеющие направление. Для нашего сравнения подходит Агроцех № 49 ДП «Ильич-Агро Крым», который расположен в этом же районе.

Рассмотрим с этой точки зрения приведенную выше структуру себестоимости зерновых культур. Как показывают отчетные данные, предприятие на каждом гектаре получило урожай зерновых культур на 11,6 ц меньше, чем планировалось, в связи с этим перерасход средств на внесение удобрений можно считать неоправданным. Что касается перерасхода по оплате труда и по другим статьям затрат, то они также являются неоправданными, и , следовательно, за счет всех этих статей можно было снизить себестоимость 1 ц зерновых культур на 5,5 грн. , что составляет около 73,3% ( 5,5 / 7,5*100) плана.

Проведем анализ себестоимости продукции животноводства

Порядок проведения анализа себестоимости продукции животноводства такой же, как и растениеводства. Сначала определяют общие показатели выполнения плана по затратам в животноводстве и находят снижение (Повышение) себестоимости против плана (или прошлого года). Затем анализируют выполнение плана по себестоимости отдельных видов продукции и определяют влияние производственных факторов на себестоимость.

Данные для анализа себестоимости продукции животноводства в сельскохозяйственных предприятий берут в производственно-финансовых планах. Кроме того, привлекаются данные формы № 24 «Расход кормов по видам скота»

Выполнение плана по себестоимости продукции животноводства зависит от двух производственных факторов: затрат на обслуживание 1 головы скота и продуктивности животных. При анализе выполнения плана по себестоимости отдельных видов продукции животноводства прежде всего необходимо установить влияние названных факторов на уровень себестоимости. Используются для этого метод цепной подставки (Таблица 2.15)

Таблица №2.15

Анализ себестоимости продукции животноводства за 2009 г. по агроцеху № 55 (откормочное стадо свиней)

В проведенном примере произошло снижение себестоимости продукции свиноводства откормочного стада. Это произошло за счет уменьшения расходов на корма, средств защиты животных, ГСМ, работ и услуг, амортизации и прочих затрат. Приложение № _____. По сравнению с планом себестоимость группы откорма снизилась на 30%

Однако общей характеристики состояния выполнения плана по себестоимости того или иного вида продукции недостаточно. Необходимо найти конкретные причины повышения (снижения) себестоимости, рассмотреть структуру ее, сопоставить с планом и с уровнем прошлого года, установить причины снижения продуктивности животных. Эти вопросы решаются таким же образом, как и при анализе себестоимости продукции растениеводства. Анализ уровня продуктивности осуществляют по факторам, которые определяют его (Организация и уровень кормления и содержания животных, породность, ведение племенного дела)

Следующий этап исследования в животноводстве это анализ затрат на корма и их влияние на уровень себестоимости продукции животноводства.

Затраты на корма являются главной статьёй расхода при производстве продукции животноводства. В свиноводстве, например, удельный вес их может достигать 50 и больше процентов всех затрат

Величина затрат на корма зависит от норм кормления (затраты кормов на производство 1 ц продукции) и стоимость единицы корма. Для определения этого показателя используют форму № 24 «Производство и себестоимость продукции животноводства».

Как показывают отчетные данные, расход кормов на 1 центнера привеса по статье «Корма» агроцех № 55 израсходовал 590,9 грн. По отношению ко всем затратам на производство 1 центнера привеса указанная сумма составляет 61,8 %. Следовательно в себестоимости 1 цн привеса затраты на корма составляют 590,9 грн (956,54*61,8/100). Данные того же отчета (форма № 16 «Расход кормов по видам скота») показывают, что расход кормов в кормовых единицах на 1 центнер привеса составил 6,4 ц корм ед., то есть себестоимость 1 корм.ед. составляла 92,33 грн ( 591,1:6,4). Подобные расчеты по плановым данным показали, что на 1 ц привеса затраты кормов должны составлять 8,4 ц корм.ед. при себестоимости кормовой единицы 122,9 и затратах на корма- 1032,4 грн

Сопоставление приведенных данных показывает, что хозяйство имело на 1 ц привеса в отчетном году экономию 441,5 грн ( 590,9-1032,4) Следовательно экономия средств произошла за счет недополучения необходимого количества конц.кормов на свинотоварной ферме. Хотя как указывалось выше, экономия или перерасход средств мог произойти за счет изменения количества и качества кормов и их стоимости.

Обозначим фактическое количество корма, затраченного на производство 1 ц привеса,- К1, а плановое – К0 ; себестоимость кормовой единицы соответственно- С 1 и С0, тогда изменение затрат на корма выразится в формулах:

изменение затрат за счет количества корма:

∆ Зк=(К1-К0) С0 ;

изменение затрат за счет увеличения (снижения) себестоимости корма:

∆ Зс=(С1-С0) К1.

Подставив в приведенные формулы вычисленные выше данные, получим:

∆ Зк = ( 6,4 – 8,4 ) * 122,9 = - 245,8 грн.

∆ Зс = ( 99,33 - 122,9 ) * 6,4 = - 151,04 грн.

Таким образом, уменьшение затрат по статье «Корма» произошло за счет уменьшения норм кормления; вследствие же снижения стоимости 1 корм.ед. затраты по этой статье уменьшились на 151,04 грн грн на 1 ц, или на 14,6% плана (151,04 / 1032,4 ) *100

Отдельно необходимо изучать указанные выше показатели по видам кормов, устанавливая перерасход или экономию.

Надо определить также, по каким каналам приобретения кормов произошло повышение или снижение их цены.

Немаловажным фактором является поиск путей снижения себестоимости продукции животноводства.

Как и по растениеводству, на основе анализа себестоимости по каждому виду продукции необходимо установить неоправданные расходы на производство, резервы уменьшения затрат и снижение себестоимости продукции, особенно по двум статьям затрат – оплате труда и затратам на корма.

Экономное расходование кормов, научно обоснованные рационы животных обеспечивают необходимые условия режима экономии по данной статье затрат и снижения себестоимости. Достаточная обеспеченность животных полноценными кормами и правильное использование их являются важнейшими путями снижения себестоимости животноводческой продукции.

В себестоимости продукции животноводства значительный удельный вес имеют затраты на оплату труда. Поэтому создание условий режима экономии по данной статье также является важным снижением себестоимости.

Другим важным резервом снижения себестоимости продукции данной отрасли является применение комплексной механизации работ. Все мероприятия по повышению продуктивности животных на основе внедрения в производство достижений науки и передового опыта также являются эффективными и приводят к снижению себестоимости продукции. В этом направлении будет действовать и такой фактор, как обеспечение животных соответствующими помещениями и т.д.

2.2.3 Анализ финансовых результатов деятельности агроцеха № 55 ДП «Ильич-Агро Крым»

Финансовые результаты и рентабельности являются важнейшими показателями экономической эффективности работы сельскохозяйственных предприятий. Уровень рентабельности – это основной экономический критерий, который должен быть положен в основу объективной оценки хозяйственной деятельности сельхозпредприятий. В уровне рентабельности отражается и увеличение количества продукции, и повышение ее качества, и вместе с тем уменьшение затрат на производство. В показатели рентабельности отражается экономическая эффективности затрат на производстве продукции в каждом конкретном хозяйстве.

Эффективность работы сельскохозяйственных предприятий характеризуется финансовыми результатами их деятельности. При этом необходимо различать финансовые результаты от реализации, внереализационные прибыли и убытки (разного рода доходы и потери, не связанные с продажей продукции)

Финансовые результаты от реализации и внереализационные доходы и потери в сумме образуют собой конечный результат деятельности предприятия, чистую балансовую прибыль или убыток.

Рентабельность предприятия характеризуется отношением полученной прибыли к полной себестоимости реализационной продукции (норма рентабельности), а также к среднегодовой сумме основных производственных фондов и оборотных средств ( норма прибыли) Последний показатель является наиболее обобщающим и получает широкое распространением в связи с переходом совхозов на полный хозяйственный расчет.

Для характеристики рентабельности могут применяться и такие показатели, как финансовые результаты в расчете на одного работника и на 100 га земельных угодий.

Поскольку прибыль хозяйства исчисляется только по товарной продукции, то рентабельность по прибыли не полностью отражает экономическую эффективность производства. В сфере материального производства любого хозяйства создается чистый доход, который в одинаковой мере реализуется в товарной и нетоварной продукции. Поэтому производственную рентабельность предприятия можно исчислять и по всей валовой продукции. В этом случаи пользуются формулой:

Рпр = ЧД/М х 100 или

Рпр==(В/М-1) х 100

где Рпр- рентабельность производственная (%);

ЧД- чистый доход;

В- валовая продукция по её стоимости;

М- сумма всех материально-денежных и трудовых затрат или сумма себестоимости всей продукции.

Анализ целесообразно начинать с проверки выполнения плана по окончательному (чистому) финансовому результату, а затем переходить к рассмотрению прибыли и убытков от реализации и внепроизводственной деятельности (таблица 2.16)

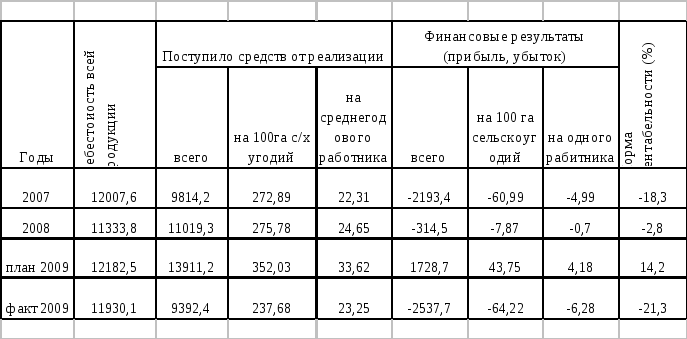

Таблица 2.16

Финансовые результаты и рентабельность агроцеха № 55

(тыс,грн) (прибыль=; убыток-)

Из таблицы 2.16 видно, что хозяйство не выполнило план по прибыли на 4518,8 тыс. грн Соответственно не выполнен также план по рентабельности и прибыльности. План по фактической прибыли в расчете на одного работника и на 100 га сельскохозяйственных угодий не выполнен.

Финансовые результаты по хозяйству в целом формируется как разница между выручкой за продукцию и ее себестоимостью. Поэтому при анализе эти показатели целесообразно рассмотреть в динамике и в сравнении с планом (таблица 2.17)

Рассматривая содержание таблицы 2.17, следует отметить, что доходность хозяйства с каждым годом уменьшается. Для агроцеха №55 2008 г. более был продуктивным.

Таблица 2.17

Финансовые результаты от реализации продукции (тыс. грн.)

Плановый объем производства продукции хозяйством был составлен правильно. Однако климатические условия 2009 г. повлияли на финансовый результат, была недополучена валовая продукция и соответственно уменьшился объем товарной продукции, хотя затраты были вложены больше чем в 2008 г.

Дав общую оценку выполнения плана прибыли и рентабельности по реализации сельскохозяйственной продукции, необходимо изучить факторы, повлиявшие на их размер.

Факторами, определяющими величину финансовых результатов, являются:

объём реализованной продукции;

ассортимент реализованной продукции;

себестоимость реализованной продукции

реализационные цены, которые, в свою очередь, зависят от сроков продажи продукции, ее качества и других причин.

В процессе анализа необходимо исследовать степень влияния каждого из этих факторов, для чего используются данные справки к форме годового отчета (табл.2.18)

Таблица 2.18

Финансовые результаты от реализации сельскохозяйственной продукции за отчетный 2009 год ( тыс.грн)

Увеличение объёма производства и реализации продукции является важнейшим условием роста величины прибыли хозяйства. Существует прямая зависимость между суммой прибыли от реализации и объёмом реализованной продукции. Чем больше объём реализованной продукции в условиях рентабельно работающего хозяйства, тем больше абсолютная величина прибыли. При выявлении влияния этого фактора предполагаются неизменными величинами себестоимость продукции и цены. Безусловно, что увеличение продукции в таком случае приведет к увеличению суммы прибыли.

Степень влияния объёма реализации на финансовые результаты можно определить по следующей схеме.

Прежде всего, необходимо исчислять процент выполнения плана реализации в целом по хозяйству. Он определяется сравнением планового и фактического объёмов реализации продукции, оценённой по плановым реализационным ценам.

Затем производится перерасчет (корректировка) планового финансового результата на процент выполнения плана по реализации продукции.

После этого скорректированную сумму прибыли (или убытка) сравнивают с планом. Полученная разница и будет характеризовать степень влияния на финансовые результаты изменения объёма реализации продукции.

Такой способ расчета степени влияния объёма реализации продукции на величину отклонения фактического результата от плана может быть представлен в виде следующей формулы :

Сумма отклонения за счет изменения объёма

Реализация = (Рп х По) – Рп,

где Рп- прибыль (убыток) от реализации по плану;

По-процент (индекс) выполнения плана по объёму реализации.

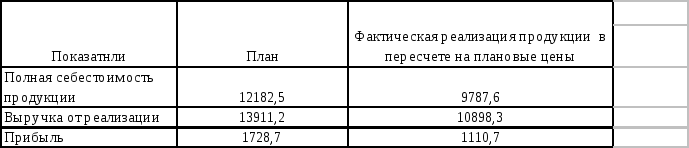

Используя данные таблицы 2.18, при помощи формулы находим, что за счет уменьшения фактического объёма реализации по сравнению с планом хозяйство недополучило бы прибыли на сумму 374,4 тыс.грн. (1728,7 * (10898,3 / 13911,2 ) – 1728,7.

Изменение ассортимента реализованной продукции. Большое влияние на отклонение фактического финансового результата от плана могут оказать сдвиги в структуре реализованной продукции. Структурные сдвиги представляют собой изменение удельного веса отдельных видов продукции с разным уровнем рентабельности в общем объеме реализации. Смещение удельного веса продукции против плана может привести как к увеличению, так и к уменьшению прибыли. Повышение удельного веса продукции с большим уровнем рентабельности приводит к увеличению прибыли.

В практической деятельности предприятий имеют место следующие варианты отклонений фактической структуры реализованной продукции от плановой.

1. План реализации не выполнен, но в разной степени по отдельным видам продукции.

2. По одним продуктам план реализации не выполнен, по другим - выполнен и перевыполнен.

3. План реализации по одним видам продукции выполнен, по другим – перевыполнен.

4. По всем видам продукции план реализации перевыполнен, но не в одинаковой мере.

Выявление степени влияния структурных сдвигов сводится к следующему.

1.Определяют финансовый результат, который должен быть по отчету, исходя из фактического объёма реализации при сохранении плановой структуры и плановых цен. Для этого плановая прибыль от реализации корректируется на процент выполнения плана по объёму реализации.

2.Далее исчисляется финансовый результат по фактическому объёму реализации и фактической структуре при сохранении плановой себестоимости и плановых цен. Для этого из стоимости фактически реализованной продукции по плановым ценам вычитают фактический объём реализации по плановой себестоимости.

3.Разность между суммой прибыли, исчисленной по фактическому объёму реализации и плановой структуре, и прибылью, полученной при фактическом объёме реализации и фактической структуре при всех прочих равных условиях (то есть при плановой себестоимости и плановых ценах), покажет влияние изменений в структуре по сравнению с планом на финансовый результат от реализации.

Представим все это в виде формулы:

Сумма отклонения за счет изменения структуры реализованной продукции = (Рп х По) –ΣофЦп –ΣофСп) , где Оф- фактический объём реализации продукции;

Цп -реализационная цена по плану за центнер продукции;

Сп- полная себестоимость центнера продукции по плану.

В нашем примере за счет структуры реализации продукции против плана хозяйство недополучило прибыли по сравнению с планом на сумму 242,9 тыс.грн: (1728,7 * 78,3 ) / 100 – ( 10898,3 – 9787,6 )

Изменение себестоимости реализованной продукции. Снижение себестоимости продукции имеет решающее значение для повышения рентабельности. Чем ниже полная себестоимость продукции, тем больше прибыль. Степень влияния полной себестоимости на отклонение фактического финансового результата от плана может быть определена путем сопоставления фактических объёмов реализации, исчисленных по фактической и плановой себестоимости. Сумма отклонения за счет изменения себестоимости реализованной продукции = ΣОфСф-ΣОфСп, где Сф - полная фактическая себестоимость центнера продукции .

При помощи этой формулы находим, что в нашем примере за счет себестоимости продукции хозяйство недополучило прибыли на сумму 2142,5 тыс.грн (11930,1 – 9787,6 ).

Изменение реализационных цен. Степень влияния цен на отклонение фактических финансовых результатов от плановых можно определить следующим способом.

Сначала находим разницу в ценах по каждому виду продукции, затем эту разницу умножают на фактический объём отдельных видов продукции. Найденные произведения суммируют.

Сумму отклонения фактического финансового результата от планового за счет изменения уровня цен определяют по формуле:

Сумма отклонений = Z [( Цф-Цп ) х Оф ] = Σ ОфЦф – Σ ОфЦп, где Цф- фактическая реализационная цена.

При анализе финансовых результатов и рентабельности нельзя ограничиваться изучением лишь общих результатов от реализации. Необходимо проанализировать также динамику и выполнение плана по отраслям и видам продукции, так как за общими хорошими показателями могут скрываться и недостатки.

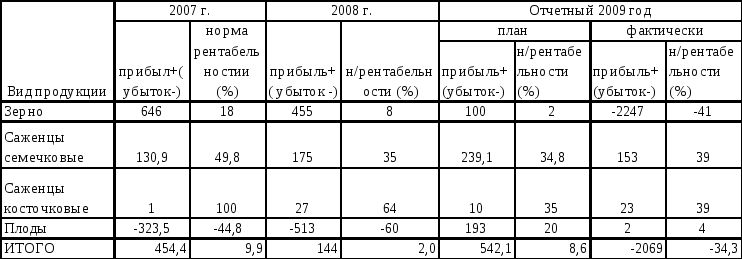

На основе данных годового отчета и плана составляют аналитическую таблицу для характеристики финансовых результатов и рентабельности отрасли растениеводства таблица 2.19)

Таблица 2.19

Финансовые результаты и рентабельность растениеводства ( тыс.грн)

Данные таблицы 2.19 показывают, что прибыль и рентабельность по отрасли растениеводства колеблется. Самый высокий уровень рентабельности в отчетном году были по саженцам и основная масса прибыли получена от реализации саженцев. Обращает на себя внимание резкое снижение рентабельности по зерну.

Аналитическая методика анализа финансовых результатов и рентабельности по животноводству (таблица 2.20)

По отрасли животноводства наблюдается рост прибыли и увеличение нормы рентабельности только по отдельным наименованиям показателей. План по финансовым результатам и рентабельности не выполнен. Убыток получен в сумме 316,1 тыс. грн. Сверхплановой прибыли получено в сумме 103,8 тыс.грн. Не выполнен план по реализации мяса свиней в живом весе. Причиной является уменьшение поголовья группы откорма из-за болезни.

Таблица 2.20

Финансовые результаты и рентабельности животноводства ( тыс.грн.)

Дальнейший анализ должен установить причины отклонений фактических финансовых результатов от плана в разрезе отдельных видов продукции растениеводства и животноводства.

При этом необходимо определить степень влияния объёма реализованной продукции, ее себестоимость и цен на финансовые результаты хозяйства.

Как видно из таблицы 2.21, план прибыли не выполнен ни по одному из наименований видов продукции. Прибыль получена по саженцам, плодам, мясу овец и шерсти, но в недостаточном количестве как планировалось.

Обращает на себя внимание тот факт, что хозяйство за счет изменения цен недополучило прибыли от реализации зерна на 813,6 тыс. грн, по плодам на 36,5 тыс. грн.

Изменение реализационных цен влияет на финансовые результаты: при их повышении прибыль увеличивается, при снижении – уменьшении. Цены установлены дифференцированно, с учетом зон, сезонных колебаний и качества продукции.

Таблица 2.21

Реализация отдельных видов продукции .