Тема 7. Витрати і ціноутворення.

Оподаткування підприємства. Доходи ВАТ «Ватра» формуються з таких статей:

-

Реалізація готової продукції, запасів, послуг;

-

Оренда(обладнання, оснастки виробничих площ, офісних приміщень, енергосистем) ;

-

Енергоресурси(в тому числі - вода);

-

Соціальна сфера (в тому числі спец харчування, плата за гуртожиток);

-

Реалізація основних засобів;

-

Проценти за депозити;

-

Інші доходи.

Доля поступлень коштів від експорту продукції складає приблизно 68 %. Витрати підприємства розподіляються по таких статтях:

-

Оплата праці;

-

Нарахування на заробітну плату;

-

Амортизаційні відрахування;

-

Енергоресурси (в тому числі електроенергія, газ, вода);

-

Матеріали;

-

Інші витрати (послуги банків, відрядження, телефонні послуги, податки, вода, поштові витрати);

-

Оновлення будівель;

-

Соцсфера;

-

Пільгові пенсії;

-

Витрати на забезпечення ринками;

-

Адмінвитрати;

-

Інші витрати в тому числі с/в реалізації і списання основних засобів;

-

Собівартість реалізованої продукції (товарів на експорт, запасів);

Порядок ціноутворення

Ціна на ватрівську продукцію формується уже на стадії проектування продукції. Конструкторсько-технологічна служба розробляючи нові види продукції чи модернізуючи серійні зразки продукції орієнтуються на пропозиції маркетингової служби, яка вивчаючи і сеналізуючи тенденції на ринку пропонує до розробки продукцію з певними споживчими і ціновими параметрами. Керуючись інформацією маркетологів розробники проектують продукцію, яка затребувана на даний час на ринку , а також таку на яку прогнозується попит на найближчу перспективу. Для розробки ціни продукції використовується метод нормування матеріальних витрат, виробничих та трудових витрат на нову розробку. Використовуючи методи функціонально-вартісного аналіз нової розробки встановлюється кінцева ціна на новий виріб і пропонується до впровадження у виробництво. Функціонально – вартісний аналіз для можливість всебічно проаналізувати всі параметри нової продукції, зокрема, її конкурентноздатність (не лише по ціні, але й по споживчих характеристиках) з аналогами, які присутні на ринку.

Податки і відрахування.

«ВАТРА» на сьогоднішній день здійснює наступні відрахування у б’юджетні фонди і платить податки:

-

пенсійний фонд – 31,8% від фонду оплати;

-

соцстрах – 2,9% від фонду оплати;

-

безробіття – 1,3% від фонду оплати;

-

нещасних випадків – 2,44% від фонду оплати;

-

податок на прибуток – 25% від прибутку

-

податок на землю ;

-

транспортний податок;

-

комунальний податок;

-

за охорону навколишнього середовища.

Тема 8. Фінансово – економічні результати діяльності

Підприємства.

Баланс ф-1(додаток №11) , та Звіт Про Фінансові Результати ф-2 (додаток №12 ) є основними документами по яких аналізується стан господарсько-фінансової діяльності підприємства. Результати аналізу наведені в таблиці 4.

Головною метою діяльності «ВАТ ВАТРА» є одержання прибутку.

Коефіцієнт абсолютної ліквідності «ВАТ ВАТРА» зменшився у 2010р. на 0,52 порівняно із 2009 р. Цей коефіцієнт показує, яка частина поточної заборгованості може бути погашена негайно. В нашому випадку платоспроможність підприємства висока.

Спостерігається, також, зниження коефіцієнтів поточної та швидкої ліквідності, відповідно на (-3,91) і (-2,11). Оптимальне значення коефіцієнта загальної ліквідності 2, це означає , що на кожну гривню короткострокових зобов’язань повинно припадати 2 гривні ліквідних коштів. Як видно значення даного показника в 2010 році становило 5,7, що на (-2,11) менше, ніж у 2009 році.

Коефіцієнт фінансової залежності у 2010 році збільшився на (0,02), порівняно із 2009 роком, що свідчить про зростання частки позикових коштів при фінансуванні підприємства. Збільшення коефіцієнтів оборотності власного капіталу та оборотності запасів є сприятливою тенденцією для підприємств. Позитивним в роботі підприємства у 2010 році було те, що збільшилась частка нерозподіленого власного капіталу на 15% порівняно із 2009 роком. Щодо показників ділової активності, то спостерігається таке негативне явище, що рентабельність виробництва зменшилась більше ніж за половину у 2010 році, порівняно з 2009 роком і відповідно становили 3% у 2010 і 5% у 2009.

Аналізуючи фінансовий стан підприємства, можна зробити висновок, що у 2010 році показники підприємства переважно змінилися в позитивну сторону. (Див.табл.5)

Самостійна робота 8.

Аналізуючи результати господарської діяльності ВАТ «ВАТРА» можна зробити такі висновки: дохід від реалізації продукції у 2010 році збільшився порівняно із 2009 роком на 6141 тис.грн ., незважаючи на те, собівартість реалізованої продукції у 2010 році зросла на 49%. 671,50 тис.грн.. Чистий прибуток збільшився і становив у 2010 році відповідно 641 тис.грн. і 614 тис.грн. у 2009, що на 4,4% більше ніж у 2009 році. Причиною збільшення величини прибутку стало зростання обсягу реалізованої продукції, значне збільшення інших доходів, а саме реалізація необоротних активів.

Негативним для діяльності підприємства стало зменшення величини рентабельності реалізації продукції у 2010 році, вона зменшилась на -00,2% . Негативним є і те, що рентабельність виробництва та прибутковість власного капіталу теж зменшились у 2010 році. Збільшення кредиторської заборгованості на 1329 тис.грн., пояснюється заборгованістю за сировину.

Стосовно дебіторської заборгованості, то вона збільшилася на 133 тис.грн., що є негативним явищем для діяльності підприємства. Адже така заборгованість характеризує “мертвий капітал”, збільшення дебіторської заборгованості призводить до зменшення величини обігових коштів.

До необоротних активів відносяться:

-

основні засоби,

-

довгострокові фінансові інвестиції,

-

незавершене будівництво,

-

довгострокова дебіторська заборгованість.

Оборотні активи :

-

виробничі запаси,

-

готова продукція, товари,

-

поточні фінансові інвестиції,

-

грошові кошти та їх еквіваленти, та інші.

Власний капітал ВАТ «ВАТРА» станом на 31 грудня 2008 року дорівнював 64924 тис. грн., в тому числі:

-

статутний капітал - 5926,

-

додатково вкладений капітал – 1533,

-

інший додатковий капітал – 28443,

-

резервний капітал –890,

-

нерозподілений прибуток (непокритий збиток) – 28122.

Див. форму № 1 «БАЛАНС»

Аналізуючи баланс, на початок і кінець звітного періоду можна зробити висновок, що необоротні активи – зменшились на кінець року, а оборотні активи – збільшились.

Власний капітал – зменшився. Це відображено у Формі № 13 «Звіт про власний капітал».

Аналізуючи форми звітності за 2010 рік: Форми №14 «Звіт про рух грошових коштів» та Форми №12 «Звіт про фінансові результати » .

Щоб ВАТ «ВАТРА» працювала ефективно, порівняно з попереднім періодом збільшився дохід від реалізації готової продукції, за попередній період він становив – 17981 тис. грн.. , за 2010 рік – 24122 тис. грн..

ВИСНОВОК

Отже, «Корпорація ВАТРА» є одним з найбільших в Україні і CНД виробником світлотехнічної продукції промислового і культурно-промислового призначення.

Основними напрямками діяльності ВАТ «ВАТРА» виготовлення :

1. Побутової світлотехніки;

2. Промислової світлотехніки;

3. Пускорегулюючих апаратів.

Цілком закономірно, що фінанси підприємства в значній мірі залежать від обсягів продаж продукції на експорт. Доля поступлень, коштів від експорту продукції складає в середньому 68%.

Головною метою діяльності «ВАТ ВАТРА» є одержання прибутку. Аналізуючи фінансовий стан підприємства, можна зробити висновок, що у 2008 році показники підприємства переважно змінилися в позитивну сторону. Це видно з аналізу ефективності використання основних і оборотних коштів. Чим більша швидкість оборотних засобів, тим ефективніше працює підприємство. Щоб підтримати позитивну тенденцію у роботі ВАТ «ВАТРА» необхідно підвищити інтенсивність використання активів підприємства, та покращити господарсько – фінансовий стан підприємства потрібно:

-

істотно скоротити матеріальні витрати за рахунок вдосконалення конструкції заміни дорогих матеріалів на більш дешеві, впровадження прогресивних технологій;

-

знизити трудомісткість виготовлення виробів;

-

зменшити розхід енергоресурсів;

-

нарощувати обсяги виробництва;

-

істотно збільшити грошові поступлення;

-

розширення ринків збуту, в тому числі за кордоном;

-

активізувати роботу з продажу неліквідного майна;

-

реалізувати програму інвестицій;

вдосконалювати маркетингову діяльність.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

-

Гаркавенко С. Маркетинг: Навчальний посібник. – К.: Лібра, 2007. – 380 с.

-

Єлагін І. ВАТ “ВАТРА” ще на плаву: економіка, аналіз, ситуація// Вільне життя.- 2004.- 28 жовтня.

-

Котлер Ф., Армстронг Г., Сондерс Дж., Вонг В. Основы маркетинга: Пер. с анг. — 2-е изд. — М., Спб.; К.: Издательский дом «Вильямс», 2006. — 1152 с.

-

Кучеренко А. За останні роки – хороші темпи росту// Тернопіль Вечірній.- 2005.- 29 серпня.

-

Матеріали по підприємству ВАТ “ВАТРА” за 1996-2007рр.

-

Папасюк О.В. Вихід вітчизняного підприємств на міжнародний ринок. //Економіка України. – 2006. - №2.

-

Статистичні матеріали відділу кадрів ВАТ “ВАТРА” за 2000-2007рр.

-

Статистичні матеріали промислового відділу підприємства за 2000-2007рр.

-

Черевань В.М. Світло від ВАТ «ВАТРА» //Електротема. – 2002. - №1.

-

Наказ Міністерства економіки України від 6.03.2006 №81.

-

Наказ Міністерства економіки України від 19.01.2006№14.

Додаток 1. Таблиця 1 .

Структура персоналу

Чол.

|

Учасники корпорації |

Всього |

Робітники |

Керівники |

Спеціалісти |

Службовці |

|

ТОВ ОСП «Корпорація Ватра» |

282 |

123 |

45 |

110 |

4 |

|

ТОВ «Ватра - ВКП» |

95 |

71 |

11 |

13 |

- |

|

ТОВ «Ватра - ПРА» |

69 |

59 |

5 |

4 |

- |

|

ТОВ «Ватра - Пласт» |

65 |

53 |

4 |

8 |

- |

|

ТОВ «Ватра - Форм» |

159 |

136 |

13 |

10 |

- |

|

ТОВ «Ватра - Прес» |

127 |

100 |

11 |

16 |

- |

|

ТОВ «Ватра - Люмен» |

22 |

17 |

3 |

2 |

- |

|

ТОВ «Ватра - Світлоприлад» |

28 |

23 |

2 |

3 |

- |

|

ТОВ «Ватра - Техносервіс» |

122 |

87 |

14 |

19 |

2 |

|

ТОВ «Ватра – Техносвітло» |

140 |

103 |

17 |

19 |

1 |

|

ТОВ «Ватра - РЕМ» |

30 |

24 |

4 |

2 |

- |

|

ВАТ «Ватра» |

239 |

150 |

31 |

56 |

2 |

|

Разом |

1378 |

946 |

160 |

262 |

9 |

Додаток 2. Таблиця 2.

Склад основних фондів

|

найменування показника |

наявність |

у % до загал. |

|

|

на к.р. (т.грн.) |

вартості |

|

Основні фонди основного виду діяльності |

7048 |

100 |

|

в тому числі: |

|

|

|

1.Будівлі споруди та передавальні пристрої |

60200 |

85,1 |

|

з них: |

|

|

|

Будівлі |

50300 |

|

|

Споруди |

9900 |

|

|

передавальні пристрої |

|

|

|

2.Транспортні засоби, меблі, прилади, та інструменти |

5142 |

7,3 |

|

з них: |

|

|

|

транспортні засоби |

3200 |

|

|

прилади та інструменти |

1071 |

|

|

інформаційні системи і обладнання |

871 |

|

|

3.інші засоби |

5143 |

7,3 |

|

з них машини та обладнання-всього |

5143 |

100,0% |

Додаток 3. Таблиця 3.

-

Обсяги реалізації продукції, тис. грн.

2003 р.

2004 р.

2005 р.

2006 р.

2007 р.

2008р.

10300

12489

12701

15498

14200

16344

Таблиця 4.

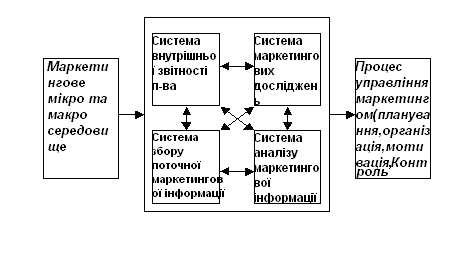

Рис. 4. Структура маркетингової інформаційної системи ВАТ «ВАТРА»

Додаток 4. Таблиця 5.

Зведений аналіз показників фінансового стану підприємства ВАТ «ВАТРА»

|

№ п.п. |

Назва показника |

Значення показника |

Абсолютне відхилення |

||

|

Нормативне |

2007 року |

2008 року |

|||

|

1 |

Коефіцієнт фінансової автономії |

>=0,5 |

0,97 |

0,95 |

-0,02 |

|

2 |

Коефіцієнт фінансової залежності |

>1 |

1,04 |

1,06 |

+0,02 |

|

3 |

Коефіцієнт концентрації власного капіталу |

< |

0,97 |

0,95 |

-0,02 |

|

4 |

Коефіцієнт забезпечення власними засобами |

>0,1 |

0,92 |

0,87 |

-0,05 |

|

5 |

Фондовіддача (грн) |

> |

0,28 |

0,38 |

0,1 |

|

6 |

Коефіцієнт поточної ліквідності |

>=1,5 |

11,51 |

7,6 |

-3,91 |

|

7 |

Коефіцієнт швидкої ліквідності |

>=1 |

7,81 |

5,7 |

-2,11 |

|

8 |

Коефіцієнт абсолютної ліквідності (платоспроможності) |

0,1-0,2 |

1,98 |

1,46 |

-0,52 |

|

9 |

Коефіцієнт оборотності власного капіталу |

> |

0,28 |

0,38 |

0,1 |

|

10 |

Коефіцієнт оборотності запасів |

> |

1,78 |

2,76 |

0,98 |

Додаток 5.Таблиця 6.

Кваліфікація працівників підприємства

|

№з/п |

Кваліфікаційна група |

Кваліфікаційний бал |

|

1 |

Керівник підприємства |

4,5 |

|

2 |

Головний інженер |

4,0 |

|

3 |

Заступник директора |

3,6 |

|

4 |

Керівники підрозділів |

3,2 |

|

5 |

Провідні спеціалісти |

2,6 |

|

6 |

Спеціалісти і робітники вищої кваліфікації |

2,4 |

|

7 |

Спеціалісти 2-ої категорії і кваліфікрвані робітники |

2,1 |

|

8 |

Спеціалісти 3-ої категорії і кваліфікрвані робітники |

1,7 |

|

9 |

Спеціалісти і робітники |

1,3 |

|

10 |

Некваліфіковані робітники |

1,0 |