ЭКОНОМЕТРИКА.

-

Анализ вариации зависимой переменной в регрессии.(25 баллов)(Лекция 2)= 4 вопросу

-

Тест Дарбина – Уотсона некоррелированности случайных возмущений в схеме Гаусса – Маркова. (25 баллов)

-

Метод имитационного моделирования. Исследование последствий нарушения условий теоремы Гаусса – Маркова. (25 баллов)

-

Анализ вариации зависимой переменной в регрессии.(25 баллов)

-

Коэффициент детерминации как мера качества спецификации эконометрической модели. (25 баллов)

-

Компьютерное моделирование эконометрических систем.(25 баллов)

-

F – Тест качества спецификации эконометрической модели. (25 баллов)

-

Процедура точечного прогнозирования по оцененной линейной эконометрической модели парной регрессии значений эндогенной переменной. (25 баллов)

-

Интервальное прогнозирование по оцененной линейной эконометрической модели парной регрессии значений эндогенной переменной. (25 баллов)

-

Множественная линейная регрессионная модель. Оценивание параметров множественной регрессии методом наименьших квадратов. (25 баллов)

-

Определение границ доверительных интервалов точечных оценок множественной регрессионной модели. (25 баллов)

-

Оценивание параметров модели взвешенным методом наименьших квадратов. (25 баллов)

-

Модель Марковица. (25 баллов)

-

Определение границ доверительного интервала прогноза зависимой переменной. (25 баллов)

-

Проверка гипотез относительно коэффициентов парной регрессии. (25

-

Автокорреляция случайного возмущения. (25 баллов)

-

Гетероскедастичность случайного возмущения. (25 баллов)

-

Система нормальных уравнений и явный вид ее решения при оценивании методом наименьших квадратов линейной модели множественной регрессии. (25 баллов)

-

Модель парной регрессии. Границы доверительных интервалов.(25 баллов)

-

Гетероскедастичность случайной компоненты. Тесты на наличие гетероскедастичности. (25 баллов)

-

Автокорреляция случайной составляющей. Тесты на наличие автокорреляции. (25 баллов)

-

Спецификация и преобразование к приведенной форме динамических моделей. Лаговые и предопределенные переменные динамической модели. (25 баллов)

-

Уточнение эконометрических моделей путем датирования переменных.

-

Парная регрессия. Оценивание параметров методом наименьших квадратов. (25 баллов)

-

Тест Голдфелда – Квандта гомоскедастичности случайных возмущений в схеме Гаусса – Маркова. (25 баллов)

-

Дисперсионный анализ в парной регрессии. (25 баллов)

2. Тест Дарбина – Уотсона некоррелированности случайных возмущений в схеме Гаусса – Маркова. (25 баллов)

В классической регрессионной модели выполнение третьего условия Гаусса-Маркова (Соv(εt εS) = 0,при t ≠ s) гарантирует некоррелированность значений случайных членов в различные моменты наблюдений и это позволяет получить несмещенные МНК-оценки с минимальной дисперсией. Зависимость значений случайных членов в различные моменты времени называется автокорреляцией (сериальной корреляцией).

Формальной причиной автокорреляции в регрессионных моделях является нарушение третьего условия теоремы Гаусса-Маркова, действительной же причиной может быть: неправильная спецификация переменных (пропуск важной объясняющей переменной); использование ошибочной функциональной зависимости, а иногда и характер наблюдений (например, временные ряды).

Для проверки на автокорреляцию используется ряд критериев, из которых наиболее широкое применение получил критерий Дарбина-Уотсона:

Критерий DW связан с выборочным коэффициентом корреляции между еt и еt-1, соотношением: DW≈2(1-r),

Если автокорреляция отсутствует, то DW ≈ 2, при наличии положительной автокорреляции DW<2, если автокорреляция отрицательна, DW>2. И поскольку коэффициент корреляции принимает значения -1 ≤ r ≤ 1, то 0≤ DW ≤ 4. Полученное для данной регрессии значение статистики сравнивается с верхней и нижней границами ее критического значения dL ≤ dкрит ≤dU. Границы dU и dL выбираются из таблиц по числу наблюдений n, числу регрессоров k и уровню значимости α. При этом возможны следующие случаи:

-

Наличие положительной автокорреляции: DW<dL.

-

Наличие отрицательной автокорреляции: DW >4-dL.

-

Автокорреляция отсутствует: dU ≤ DW≤ 4-dU.

Зоны неопределенности: dL<DW< dU или 4- dU <DW<4-dL.

3. Метод имитационного моделирования. Исследование последствий нарушения условий теоремы Гаусса – Маркова. (25 баллов)

Первая предпосылка теоремы Гаусса –Маркова: E (u1) = E (u2) = … = E (un). Ожидаемые значения случ возмущений равны м/у собой и равны 0. Это влечет св-во несмещенности оценок, найденных методом наименьших квадратов параметра a0 и его точностных характеристик. Вообще, сущность метода ИМ состоит в воспроизведении n-раз ситуаций, в которых каждая из случайных возмущений (u1,...,un) получает свое конкретное значение в заданных уравнениях наблюдения объекта какой-либо модели. При моделировании конкретных значений СВ U1(j), U2(j),..., Un(j) в случае нарушения 1-ой предпосылки используется формула: Ui(j) = бi * U*i(j) + mi, но величина mi выбирается константой, отличной от 0. Значения U*i(j) опр-ся по таблице «Значения независимых нормально распределенных стандартных случ переменных u1*, u2*, …, un* по прошествии определенного числа опытов. Полученные значения Ui(j) исп-ся для получения оценочных значений, которые затем мы оцениваем с помощью МНК. Сравниваем полученные оценочные значения a0 со значением исходного a0. В случае сильного отличия (больше ошибки) считается, что коэф-т a0 не обладает свойством несмещенности.

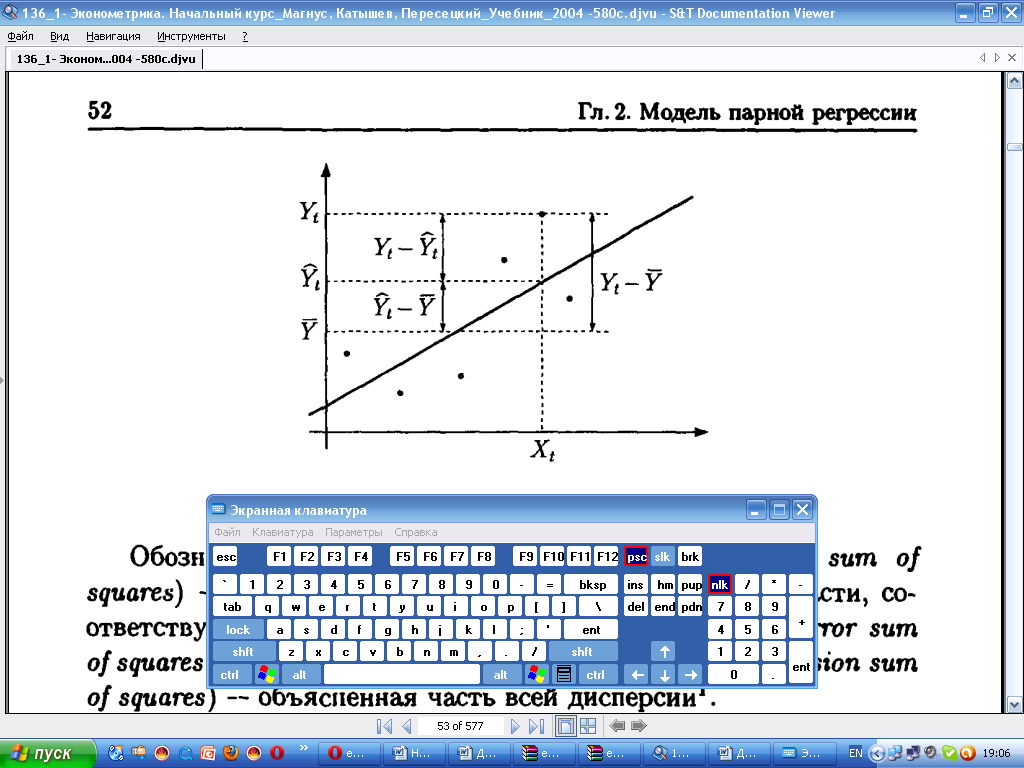

4. Анализ вариации зависимой переменной в регрессии=1

Рассмотрим вариацию (разброс)

значений

значений

вокруг среднего значения. Разобьем эту

вариацию на две части: объясненную

регрессионным уравнением и не объясненную

(т.е. связанную с ошибками

вокруг среднего значения. Разобьем эту

вариацию на две части: объясненную

регрессионным уравнением и не объясненную

(т.е. связанную с ошибками

).

).

Обозначим через

t

=

t

=

+

+ предсказанное значение Yt, тогда

предсказанное значение Yt, тогда

Yt —

— (Yt -

— (Yt -

t)

+ (

t)

+ ( t

-

t

-

)

и вариация Yt представляется в виде трех

слагаемых:

)

и вариация Yt представляется в виде трех

слагаемых:

.

.

Третье

слагаемое равно нулю, так как у —

= е, - вектор остатков регрессии, ортогонален

константе г и вектору

x. B самом

деле, ∑

= е, - вектор остатков регрессии, ортогонален

константе г и вектору

x. B самом

деле, ∑ Поэтому верно равенство

Поэтому верно равенство

(*)

(*)

TSS ESS RSS

Замечание.

Вектор остатков регрессии ортогонален

константе, т.е. г'е = ∑ =

0, вообще говоря, только в том случае,

когда константа включена в число

объясняющих параметров

=

0, вообще говоря, только в том случае,

когда константа включена в число

объясняющих параметров

регрессии. Поэтому (*) справедливо, вообще говоря, только в случае, когда константа включена в число объясняющих параметров регрессии.

Обозначим левую часть в (*) через TSS (total sum of squares) — вся дисперсия, первое слагаемое в правой части, соответствующее не объясненной дисперсии, через ESS (error sum of squares), второе слагаемое в правой части — RSS (regression sum

of squares) — объясненная часть всей дисперсии.