1.4. Право на здійснення операцій та законодавче регулювання договорів із надання фінансових послуг

Фінансові послуги надаються фінансовими установами, а також, якщо це прямо передбачено законом, фізичними особами - суб'єктами підприємницької діяльності.

Виключне право або інші обмеження щодо надання окремих фінансових послуг встановлюється спеціальними законами про діяльність відповідної фінансової установи та нормативно-правовими актами органів, що здійснюють державне регулювання ринків фінансових послуг.

Тільки кредитна установа має право надавати фінансові кредити за рахунок залучених коштів за наявності відповідної ліцензії.

Якщо юридична особа, за своїм правовим статусом, не є фінансовою установою, то можливість та порядок надання окремих фінансових послуг визначаються спеціальними законами та нормативно-правовими актами державних органів з питань регулювання діяльності фінансових установ та ринків фінансових послуг у межах їх компетенції.

27

Горбач Л. М., КаунО.Б. Ринок фінансових послуг

Законодавчі норми, що стосуються регулювання послуг в Україні, визначають особливості укладання угод у сфері фінансового посередництва. Відповідно до Цивільного кодексу України від 16 січня 2003 р. за договором про надання фінансових послуг одна сторона (виконавець) зобов'язується за завданням другої сторони (замовника) надати послугу, яка споживається в процесі вчинення певної дії або здійснення певної діяльності, а замовник зобов'язується оплатити виконавцеві зазначену послугу, якщо інше не встановлено договором.

Виконавець повинен надати фінансову послугу особисто. У випадках, встановлених договором, виконавець має право покласти виконання договору про надання послуг на іншу особу, залишаючись відповідальним у повному обсязі перед замовником за порушення договору.

Відповідно до Закону "Про фінансові послуги та державне регулювання ринків фінансових послуг" при укладенні договору про надання фінансових послуг юридична або фізична особа має право запросити у суб'єкта підприємницької діяльності баланс або довідку про фінансовий стан, підтверджену аудитором (аудиторською фірмою), бізнес-план, якщо інше не передбачено законодавством України.

Типовий договір повинен містити:

-

назву документа;

-

назву, адресу та реквізити суб'єкта підприємницької діяльності;

-

прізвище, ім'я і по батькові особи, яка отримує фінансові послуги,та її адресу;

-

найменування, місцезнаходження юридичної особи;

-

найменування фінансової операції;

6) розмір фінансового активу, зазначений у фінансовому вираженні, строки його внесення та умови взаєморозрахунків;

-

строк дії договору;

-

порядок зміни і припинення дії договору;

-

права та обов'язки сторін, відповідальність сторін за невиконання або неналежне виконання умов договору;

-

інші умови за згодою сторін;

-

підписи сторін.

Якщо договором передбачено надання фінансових послуг за плату, замовник зобов'язаний оплатити надану йому послугу в розмірі, у строки та в порядку, що встановлені договором.

У разі неможливості виконати договір про надання фінансових послуг, що виникла не з вини виконавця, замовник зобов'язаний виплатити виконавцеві розумну плату. Якщо неможливість виконати

28

Розділ І. Сутність та умови формування ринку фінансових послуг

договір виникла з вини замовника, він зобов'язаний виплатити виконавцеві плату в повному обсязі, якщо інше не встановлено договором або законом.

За договором про безоплатне надання фінансових послуг замовник зобов'язаний відшкодувати виконавцеві всі фактичні витрати, необхідні для виконання договору.

Строк договору про надання послуг встановлюється за домовленістю сторін, якщо інше не встановлено законом або іншими нормативно-правовими актами.

Збитки, завдані замовнику невиконанням або неналежним виконанням договору про надання фінансових послуг за плату, підлягають відшкодуванню виконавцем, у разі наявності його вини, у повному обсязі, якщо інше не встановлено договором. Виконавець, який порушив договір про надання фінансових послуг за плату при здійсненні ним підприємницької діяльності, відповідає за це порушення, якщо не доведе, що належне виконання виявилося неможливим внаслідок непереборної сили, якщо інше не встановлено договором або законом.

Збитки, завдані невиконанням або неналежним виконанням договору про безоплатне надання фінансових послуг, підлягають відшкодуванню виконавцем у розмірі, що не перевищує двох неоподатковуваних мінімумів доходів громадян, якщо інший розмір відповідальності виконавця не встановлений договором.

Дія договору на здійснення фінансових послуг припиняється за згодою сторін, а також у разі:

-

закінчення строку дії;

-

виконання суб'єктом підприємницької діяльності зобов'язань перед юридичною чи фізичною особою, що отримує фінансові послуги у повному обсязі;

-

ліквідації суб'єкта підприємницької діяльності, юридичної особи або смерті фізичної особи, що отримує послуги чи втрати ним дієздатності;

-

ліквідації суб'єкта підприємницької діяльності у порядку, передбаченому законодавством України;

-

визнання в установленому порядку договору на надання фінансових послуг недійсним;

- в інших випадках, не передбачених законодавством України. Договір про надання фінансових послуг може бути розірваний у

будь-який момент, при цьому строк повернення коштів не повинен перевищувати ЗО діб, якщо інше не передбачено договором.

29

Горбач Л. М., КаунО.Б. Ринок фінансових послуг

Підстави, порядокта правові наслідки припинення дії договорів про надання фінансових послуг згідно зі ст. 6 Закону " Про фінансові послуги та державне регулювання ринків фінансових послуг" визначаються цивільним законодавством, законами з питань регулювання окремих ринків фінансових послуг, а також укладеними відповідно до них договорами.

Державна комісія з регулювання ринків фінансових послуг має право встановлювати додаткові вимоги до сторін про надання фінансових послуг фізичним особам, якщо це врегульовано законодавчими активами України.

1.5. Фінансове посередництво та небанківські фінансові

посередники

На ринку фінансових послуг постійно відбуваються процеси акумуляції, розподілу та перерозподілу вільних фінансових ресурсів серед галузей економіки. Передача фінансових ресурсів від одних суб'єктів ринку до інших відбувається через різні фінансові інструменти, які для інвесторів є фінансовими активами, а для тих, хто потребує інвестицій і є емітентом ринкових активів — зобов'язаннями.

На ринку фінансових послуг здійснюються як пряме, так і непряме фінансування, яке передбачає участь фінансових посередників у процесах переміщення капіталів від одних учасників ринку до інших. При прямому фінансуванні інвестори беруть на себе значну частину ризиків і зазнають значних втрат із оцінки фінансових активів та їх емітентів. При непрямому фінансуванні визначальну роль в інвестиційному процесі відіграють фінансові посередники, які забезпечують переміщення коштів від кредиторів до позичальників та зменшують ризики і витрати, пов'язані з інвестуванням коштів. Саме непряме фінансування відіграє провідну роль на ринку запозичень, оскільки основним джерелом ресурсів для корпорацій та багатьох інших учасників ринку є кредитні ресурси, які надаються фінансовими посередниками -комерційними банками, а не інвесторами.

Фінансовими посередниками є фінансові установи, чиї функції полягають в акумулюванні коштів громадян та юридичних осіб і подальшому їх наданні на комерційних засадах у розпорядження позичальників. До них належать спеціалізовані інвестиційні компанії, кредитні спілки, страхові компанії, пенсійні фонди, позичково-ощадні асоціації, фінансові компанії, ощадні банки, комерційні банки, взаємні фонди грошового ринку.

ЗО

Розділі. Сутність та умови формування ринку фінансових послуг

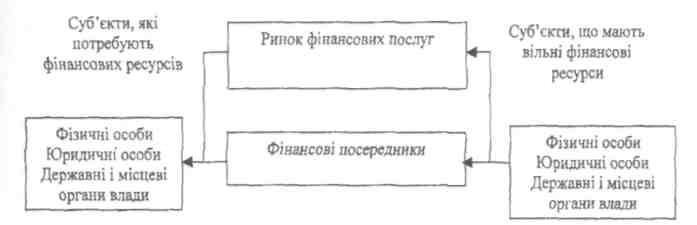

На рис. 5 відображена схема взаємодії фінансових посередників і економічних суб'єктів при розподілі коштів через систему ринку фінансових послуг.

Рис. 5. Розподіл фінансових ресурсів через систему ринку фінансових послуг за участю фінансових посередників

Фінансові посередники:

по-перше, сприяють зменшенню вартості операцій при одночасному зростанні їхньої кількості;

по-друге, об'єднують заощадження свої клієнтів для здійснення великих інвестицій на первинному ринку;

по-третє, трансформують термін цінного паперу в різні терміни погашення попередніх зобов'язань;

по-четверте, диверсифікують ризик, що досить важ-ко зробити окремим власникам заощаджень самостійно.

Як показує практика, роль фінансових посередників дуже важлива. їхня діяльність вигідна і для заощаджувальників, і для позичальників, а саме:

-

відпадає потреба в пошуках один одного;

-

знижується ризик неповернення позики або неефективних капіталовкладень;

-

знижуються сумарні витрати позичальника на отримання позики;

-

дрібні заощаджувальники отримують можливість брати участь у бізнесі, який дає вищі прибутки;

-

фінансові посередники зменшують вартість здійснення фінансових операцій через уніфікацію та спеціалізацію.

Отже, діяльність фінансових посередників відіграє вагому роль у функціонування ринку фінансових послуг. Вони здійснюючи великий

31

Горбач Л. М., Каун О. Б. Ринок фінансових послуг

обсяг операцій з інвестування і залучення коштів, не лише зменшують для учасників ринку витрати і відповідні ризики від проведення операцій з фінансовими активами, а й знижують витрати через здійснення економії на масштабі операцій і вдосконалення процедур оцінювання цінних паперів. Без фінансових посередників не можуть реалізовуватися всі переваги існування ринку фінансових послуг.

Інвестиції підпадають під двоякий ризик. З одного боку, внаслідок зміни ринкової кон'юнктури середні ціни на всі акції та облігації змінюються (падають або ростуть) й уникнути ризику неможливо; з іншого — окремі компанії можуть збанкрутувати або покращити своє фінансове становище і цього ризику можна уникнути шляхом купівлі диверсифікованого портфеля акцій і облігацій багатьох компаній.

Отже, особи, які здійснюють інвестування через фінансових посередників, підпадають під ризик, пов'язаний із загальним рухом ринкових цінностей, а індивідуальні інвестори, які вкладають кошти в купівлю акцій та облігацій підпадають під два види ризику.

Мета посередників — одержання прибутку шляхом придбання первинних цінних паперів, які дають більший дохід, ніж той, котрий посередник має надати за випущеними ним посередницькими зобов'язаннями та його накладними витратами.

Посередники спрямовують кошти від кінцевого кредитора до кінцевого позичальника за нижчою ціною та з меншими перешкодами, ніж якби це було при прямій купівлі первинних цінних паперів кінцевими кредиторами.

Існують ще так звані депозитні інститути. До них належать комерційні банки та різноманітні "майже банки" (трастові компанії, ощадні банки, кредитні спілки та компанії з надання позик під нерухомість). Ці установи акумулюють заощадження, вимоги на термінові депозити окремих громадян, компаній та уряду для подальшого надання банківських позик.

Банки відіграють дуже важливу роль у країнах із розвиненими ринковими відносинами. Через них проходить великий обсяг грошових розрахунків і платежів підприємств, організацій. Вони мобілізують і перетворюють в активно діючий капітал тимчасово вільні грошові кошти, заощадження та доходи різних класів і верств населення, виконують різноманітні кредитні, посередницькі, інвестиційні, довірчі та інші операції.

32

Розділ /. Сутність та умови формування ринку фінансових послуг

Комерційні банки, як правило, мобілізують кошти шляхом відкриття чекових депозитів (депозитів, за якими можна виписувати чеки), ощадних депозитів, які виплачуються на вимогу, але за якими їхнім власникам не дозволяється виписувати чеки, строкових депозитів (депозитів із фіксованим терміном вкладення). Ці кошти використовуються фінансовими посередниками для надання комерційних, споживчих та заставних позичок і купівлі цінних паперів уряду.

Отже, відповідно до закону України "Про банки і банківську діяльність", банки — це установи, функцією яких є кредитування суб'єктів господарської діяльності та громадян за рахунок залучення коштів підприємств, установ, організацій, населення та інших кредитних ресурсів, касове обслуговування народного господарства, виконання валютних та інших банківських операцій.

Загалом банки виконують у ринковому господарстві такі функції:

— посередництво в кредиті між суб'єктами господарювання;

-

посередництво в платежах;

-

мобілізація грошових доходів і вкладів та перетворення їх у капітал;

— створення кредитних засобів обігу.

Комерційні банки є постачальниками трьох основних послуг: послуги укладання угод, портфельні послуги, послуги обробки інформації та даних. До появи нової сфери, що надає фінансові послуги, комерційні банки не вели боротьбу за основні види послуг, які вони нині здійснюють. У результаті банки намагаються розширити коло своїх послуг. Крім того, вони поділяють їх натри галузі: банківська діяльність інвестицій, страхування і нерухомість. Розвиток інвестиційних банків у межах комерційних банківських організацій на сьогодні є відносно новим явищем.

У проведенні депозитних операцій із банками конкурують на ринку фінансових послуг ощадні та позичкові асоціації. Це установи (фінансові інститути), які залучають кошти інвесторів у вигляді депозитів та надають позики під заставу нерухомості. Основним видом діяльності таких інститутів є фінансування купівлі нерухомості. Позики ощадних інститутів переважно мають довгостроковий характер — від 10 до ЗО років. При наданні позичок під фіксований процент мінливість процентних ставок на ринку призводить до нестабільності прибутків ощадних і позичкових асоціацій, а зростання процентних ставок на ринку - до значних збитків.

Взаємні ощадні банки дуже подібні до ощадних і позичкових асоціацій. Вони мобілізують кошти, приймають депозити і використовують їх, як правило, для надання позик під заставу. їх

33

Горбач Л. М., КаунО.Б. Ринок фінансових послуг

корпоративна структура дещо відмінна від ощадних та позичкових асоціацій. Ця відмінність полягає в тому, що взаємні ощадні банки завжди структуруються як взаємні, що означає, що вони функціонують як кооперативи, де депозитами володіє банк.

Кредитні спілки є найменшими за обсягом активів та наймолодшими серед фінансових посередників в Україні. Діяльність кредитних спілок в Україні регулюється Законом України "Про кредитні спілки". Кредитні спілки в Україні є громадськими організаціями, головна мета яких — фінансовий та соціальний захист їх членів через залучення особистих заощаджень членів спілки для взаємного кредитування.

Страхові компанії відіграють велику роль на фінансовому ринку, забезпечують інвесторам страховий захист від багатьох ризиків. Угоди страхування, що з ними укладаються, є основою для фінансового забезпечення інвестиційних проектів. Пасивні та активні операції страхових компаній носять специфічний характер і суттєво відрізняються від аналогічних операцій банків та інших кредитно-фінансових установ. Так, активні операції складаються з інвестицій у державні облігації центральних і місцевих органів влади, в облігації та акції приватних корпорацій, іпотеку та нерухомість, а також у борг під поліси. Позики під поліси — це, по суті, кредитування осіб, що застраховані вданій компанії. Особливість активних операцій компаній зі страхування життя полягає в тому, що це, в основному, довгострокові види на 5—10 і більше років.

У цілому діяльність страхових компаній в Україні регулюється Законом України "Про страхування", в якому страховиками визначаються юридичні особи, створені у формі акціонерних, повних, командитних товариств або товариств з додатковою відповідальністю.

За рахунок фондів, сформованих із попередніх внесків, страхові компанії створюють резерви, котрі разом із частиною власного капіталу інвестують у фінансові активи.

Згідно з чинним законодавством страхові компанії поділяються на два види: із страхування життя та загального страхування.

Компанії із страхування життя мають змогу вкладати свої кошти в довгострокові цінні папери, оскільки, страхуючи на випадок смерті, вони значною мірою можуть передбачити перспективи настання страхових випадків.

Укладаючи договори страхування, страхові компанії беруть на себе ризики власників полісів, а, отримуючи страхові внески, вони отримують плату за прийняті на себе ризики. Здатність компанії взяти на себе ризики страхувальників пов'язана з відношенням премії, яку

34

Розділ І. Сутність та умови формування ринку фінансових послуг

він отримує щороку, до величини надлишку, що визначається різницею між активами і зобов'язаннями компанії.

Одним із принципів страхового менеджменту є застосування обмежень для зниження рівня ризику. Такі обмеження протидіють участі власника страхового поліса в ризиковій діяльності, яка зробить виплату страхового відшкодування ймовірнішою.

Найважливішою ланкою системи пенсійного забезпечення є державне соціальне страхування. Кошти у системі соціального страхування формуються через накопичення внесків працівників та роботодавців через заробітну плату та податки. Виплати з державних систем соціального забезпечення містять пенсійні виплати та виплати на медичну допомогу особам похилого віку та непрацездатним особам.

Як і страхові компанії, пенсійні фонди є фінансовими інститутами, де одні фінансові активи трансформуються в інші. Оскільки пенсійні виплати мають досить прогнозований характер, пенсійні фонди можуть вкладати кошти в більш довгострокові активи, ніж страхові компанії. Близько 90 % активів пенсійних фондів становлять акції та цінні папери з фіксованим доходом, що обумовлюється специфікою діяльності фондів, а саме необхідністю здійснювати періодичні виплати пенсіонерам протягом тривалого періоду. Найбільша частка в активах пенсійних фондів належить корпоративним цінним паперам — акціям та облігаціям.

Часто пенсійні фонди, як і інвестиційні компанії, наймають фінансових посередників для забезпечення професійного управління активами. Фонди, які не можуть або не бажають забезпечити професійне управління активами, часто мають проблеми з непостійними виплатами. Нестача коштів у таких фондах часто є наслідком неефективного менеджменту, шахрайства та зловживань з боку засновників фонду — спілок чи корпорацій.

Пенсійні фонди створені для забезпечення доходів громадян, що вийшли на пенсію. Сюди ж надходять внески роботодавців. Акумульовані пенсійними фондами кошти інвестуються в довгострокові цінні папери.

Пенсійні фонди є другим після страхових компаній за розміром інвестором в облігації корпорацій та найбільшим інститутом-інвестором в їхні акції.

Частка компаній із страхування життя і пенсійних фондів складає близько 1/4 всіх активів, які знаходяться у власності всіх фінансових посередників.

35

Горбач Л. М., КаунО.Б. Ринок фінансових послуг

Страхові компанії і пенсійні фонди випускають свого роду строкові зобов'язання (пасиви), які спеціально призначені для цього. Цей вид зобов'язань носить назву ануїтет. Компанії із страхування життя, як правило, пропонують бенефіціарам (одержувачам грошей за страховим полісом) вибір між ануїтетом та одноразовою витіатою.

Страхові компанії і пенсійні фонди можуть значно зменшити ризик, оскільки вони в стані передбачити з досить високою точністю середню тривалість життя репрезентативних груп населення.

Деякі види страхування життя забезпечують власникам страхових полісів певний ступінь ліквідності. Власники полісів можуть або перетворити їх у готівку на обумовлених умовах, або позичити під них гроші для покриття, наприклад, затрат на навчання дітей у вузах. Клієнти пенсійних фондів таких прав не мають.

Одним із найбільших посередників на ринку фінансових послуг є інвестиційні компанії. їх капітал утворюється на акціонерній (пайовій) основі шляхом акумуляції грошових коштів приватних інвесторів за допомогою емісії власних цінних паперів (зобов'язань). Сформований капітал вкладається в акції та облігації підприємств у своїй країні та за кордоном. Таким чином, інвестиційні компанії є посередником та індивідуальним інвестором. Вони купують, зберігають і продають цінні папери з метою одержання прибутку на вкладений капітал.

Залежно від методу формування пасивів, інвестиційні компанії поділяються на дві основні групи: закритого та відкритого типу. Перші мають фіксований акціонерний капітал, їхні акції котируються на ринку і не підлягають погашенню до моменту ліквідації компанії. Другим властивий капітал, що постійно змінюється, тобто їх акції вільно продаються та купуються учасниками компаній за цінами, які відповідають поточній ринковій вартості активів інвестиційної компанії. У продажну ціну такої акції включається додаткова надбавка, як правило, у розмірі 6—9 %. Інвестиційні компанії можуть користуватися в обмежених розмірах позичковими коштами. Компанії відкритого типу мають право залучати тільки банківський кредит, а закритого типу — випускають позикові облігації.

Основними операціями інвестиційних компаній є організація емісії власних цінних паперів і видача гарантій у їх розміщенні, здійснення інвестицій безпосередньо в цінні папери, купівля-продаж цінних паперів за свій рахунок і від свого імені та ін.

36

Розділ І. Сутність та умови формування ринку фінансових послуг

До інвестиційних компаній належать фонди, які інвестують кошти в акції й облігації, а не у короткострокові ліквідні цінні папери, на купівлі яких спеціалізуються взаємні фонди грошового ринку. Ці компанії отримують кошти з продажу акцій населенню. Ціни на ці акції, на відміну від цін на акції фондів грошового ринку, змінюються у відповідності зі змінами умов ринку, що робить їх менш ліквідними, ніж акції фондів грошового ринку.

Іншими інвестиційними посередниками на ринку фінансових послуг є інвестиційні фонди, шо представлені юридичною особою, заснованою у вигляді акціонерного товариства, виключною діяльністю якого є спільне інвестування. Інвестиційний фонд здійснює випуск акцій та вкладає мобілізовані таким чином кошти дрібних акціонерів у інші цінні папери, що приносять дохід у вигляді відсотка і підвищенні курсової вартості.

В Україні діяльність інвестиційних фондів регулюється Законом України " Про інститути спільного інвестування (пайові та корпоративні інвестиційні фонди)". Згідно з цим Законом відкриті інвестиційні фонди (взаємні) мають право на придбання цінних паперів інших емітентів як і будь-яка інша юридична або фізична особа. Закритим інвестиційним фондам дається право працювати з приватизаційними цінними паперами. Крім цього, вони емітують і розмішують акції на ринку як будь-яка корпорація і, як правило, не викупляють акції до закінчення терміну свого інвестування. Фонди закритого типу дуже часто використовують випуск боргових цінних паперів для залучення коштів.

Закриті фонди менш популярні, ніж відкриті. Значною мірою це обумовлено специфікою функціонування та державним регулюванням їх діяльності. Так, дозвіл вкладати кошти в досить надійні та прибуткові активи або здійснювати інвестування коштів на міжнародному ринку роблять акції закритих фондів привабливішими для інвесторів.

Інвестиційні фонди класифікуються залежно від форми їх організації. Власне, у світовій практиці склалося дві форми організації інвестиційних фондів: корпорація і довірче товариство (тпаст). У першому випадку засновники фонду є його учасниками, вони утворюють апарат управління та об'єднують свої кошти в початковому статутному фонді. Корпорація також може бути організована із зовнішнім апаратом управління, шо працює за наймом (контрактом). Тоді може бути утворено довірче товариство (траст). Ця форма інвестиційного фонду виникла на початку минулого століття і грунтується на повному юридичному розпорядженні прав володіння і використання (управління) майном.

37

Горбач Л. М., КаунО.Б. Ринок фінансових послуг

Організовуються трасти так: засновники фонду залучають на контрактній основі ще одного або декількох учасників, які збирають кошти і утворюють траст. Тобто при інвестиційному фонді (компанії) утворюються декілька трастів, які у будь-який момент можуть вийти із фонду, розірвати угоду, сплативши 2—3 % штрафу від суми активів.

У вітчизняній практиці основною діяльністю інвестиційних фондів і компаній є трастові операції. Але, на відміну від фонду, компанія може працювати також інвестиційним консультантом або ринковим брокером на фондовій біржі.

В Україні поки незначна частка підприємств є акціонерними товариствами, тому інвестиційні компанії здійснюють, в основному, реальні інвестиції, що є менш ефективним, тому що існує складність оперативного управління такими вкладами. Крім того, діяльність інвестиційних компаній ускладнюється багатьма труднощами, основними з яких є низька ліквідність ринку цінних паперів України та відсутність досвіду роботи у сфері інвестиційноїдіяльності. Не дивлячись на труднощі, інвестиційні посередники повинні відіграти важливу роль у процесі приватизації, оскільки за їх допомогою інвестори отримують реальну можливість успішного вкладення своїх грошових засобів і приватизаційних сертифікатів в акції підприємств, шо приватизуються.

Потрібно відмітити, що взаємні фонди є ще одним інвестором в акції корпорацій. Ці фонди приймають грошові внески від численних осіб та вкладають їх у певні типи фінансових активів.

Залежно від розмірів внесків у фонд кожна особа володіє, певним його відсотком. Власник такої частки капіталу у будь-який момент може її продати. За необхідністю взаємний фонд має повернути належні частки капіталу. Кошти таких фондів, як правило, вкладаються у звичайні акції корпорацій.

Існують ще й спеціальні фонди, котрі інвестують як в акції, так і в облігації.

Фінансові корпорації, або компанії споживчого та торговельного кредиту, створені для надання позик при купівлях на виплат, позик приватним особам та забезпечених (гарантованих) позик фірмам. Такі компанії збільшують свій капітал шляхом випуску акцій та отримання позик. Свої інвестиції вони реалізують переважно в кредити. їхня роль у фінансуванні компаній порівняно незначна й обмежується здебільшого страховими позиками, фінансуванням обладнання та лізингом.

Вищеназвані фінансові інституції обслуговують, насамперед,

38

Розділ І. Сутність та умови формування ринку фінансових послуг

первинний ринок цінних паперів. Поряд із цим функціонує і вторинний ринок, торговельні операції на якому підвищують ліквідність фінансових активів.

Існує два основних типи місць зустрічей покупців цінних паперів: організована біржа цінних паперів та позабіржовий ринок.

Торгівля на біржі грунтується на аукціонних принципах, коли продавці цінних паперів правлять ціну за активи, а потенційні покупці пропонують свій курс. Переговори тривають доти, доки продаж не здійсниться. На фондовій біржі обертаються лише ті цінні папери, котрі пройшли реєстрацію.

На позабіржовому ринку продаються і купуються незареєстровані на біржі цінні папери. Тут діють дилери або брокери, які тримають незареєстровані цінні папери з готовністю їх продати.