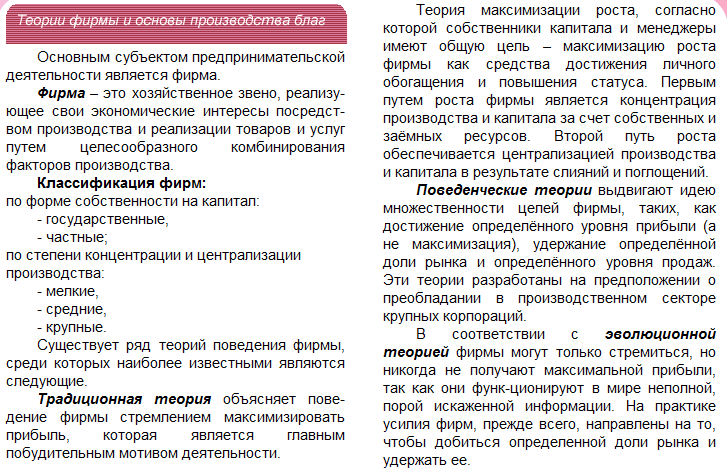

24) Теории фирмы: традиционная, поведенческая, эволюционная. Кругооборот ресурсов, благ и доходов:

Экономический кругооборот

(кругооборот ресурсов и доходов) -

круговое движение реальных экономических

благ, сопровождающееся встречным потоком

денежных поступлений и расходов. Это

схематическое изображение взаимосвязанных

основных рыночных потоков в экономике.

Экономический кругооборот

(кругооборот ресурсов и доходов) -

круговое движение реальных экономических

благ, сопровождающееся встречным потоком

денежных поступлений и расходов. Это

схематическое изображение взаимосвязанных

основных рыночных потоков в экономике.

Простейшая модель экономического кругооборота представлена на схеме. В этом случае рыночный кругооборот включает следующие блоки: 1) домохозяйства; 2) фирмы; 3) рынок ресурсов; 4) рынок продуктов.

Домохозяйства рассматриваются как собственники всех ресурсов: труда, капитала, земли и предпринимательских способностей. За ресурсы, поставляемые на рынок ресурсов, домохозяйство получает денежный доход (заработную плату за труд, арендную плату за землю, процент за капитал, прибыль за предпринимательские способности). Денежный доход расходуется на приобретение товаров и услуг на рынке продуктов. Следовательно, домохозяйства формируют спрос на продукты и услуги и предложение на рынке ресурсов.

Фирмы организуют производство товаров и продают их на рынке продуктов. Выручка от продаж используется для покупки ресурсов, то есть превращается в издержки производства товаров. Фирмы формируют спрос на ресурсы и предложение товаров и услуг на рынке продуктов.

В процессе кругооборота формируются два потока: 1) против часовой стрелки - поток экономических ресурсов; 2) по часовой стрелке - поток денежных доходов, потребительских расходов и издержек производства.

Вмешательство государства в рыночную экономику существенно видоизменяет схему кругооборота.

Как один из участников кругооборота государство выполняет следующие функции: - собирает налоги; - перераспределяет доходы посредством трансфертных платежей; - выплачивает заработную плату работникам госсектора и госслужащим; - покупает на рынках экономические ресурсы и продукты; - выступает в роли производителя общественных и квазиобщественных благ, а также других товаров и услуг.

Из анализа модели кругооборота делается два вывода.

Вывод первый. Материальные и денежные потоки динамично развиваются при достаточном равенстве совокупных доходов домашних хозяйств, фирм и государства совокупному объему производства. Совокупные расходы увеличивают занятость, объем производства и доходов. Из полученных доходов вновь финансируются расходы участников оборота, возвращаясь в виде дохода к владельцам факторов производства. Государство выполняет регулирующую функцию в сбалансировании совокупного спроса и совокупного предложения.

Вывод второй. В системе кругооборота взаимосвязи макроэкономических субъектов формируются два важнейших макроэкономических сектора экономики: реальный и финансовый (денежный). Первый определяется величиной ВВП, второй - количеством денег, необходимых для обслуживания внутреннего товарооборота. Оба сектора находятся в противоречивом единстве.

25) Сущность издержек и прибыль: экономический и бухгалтерский подход:

В самом общем виде издержки производства ( С) – это затраты на производство продукции. Издержки производства являются одновременно и простой и очень сложной категорией. Простой, потому что само значение слова «издержки» подсказывает, что это то, во что обходится предпринимателю и фирме организация производства, а сложной – потому что существует ряд методологически разных подходов к определению сущности, классификации и величины издержек. Прежде всего, необходимо остановиться на особенностях бухгалтерской и экономической характеристики издержек.

Для производства товара фирма использует как покупные, так и собственные экономические ресурсы.

Денежные средства, которые фирма платит внешним поставщикам, приобретая у них факторы производства, составляют ее фактические, явные или бухгалтерские издержки. Бухгалтер определяет издержки как фактические затраты фирмы на приобретение факторов производства у поставщиков. Они проходят через бухгалтерские документы и этим приобретают явную форму. К ним относят оплату сырья и материалов, оплату транспортных, финансовых, юридических услуг, заработную плату наемным рабочим, налоги и прочие расходы.

С собственными экономическими ресурсами фирмы связаны ее неявные издержки , учет которых принципиально отличает экономический подход от бухгалтерского. Поскольку фирма отказалась от использования собственных факторов производства в альтернативных целях, то ее неявные издержки оцениваются как сумма максимального упущенного дохода от этих факторов производства в наилучшем из исключенных вариантов. Так, если собственник фирмы одновременно является ее управляющим, использует собственный капитал и принадлежащее ему помещение, то к неявным издержкам фирмы можно отнести:

-

упущенную заработную плату , которую он мог бы получать в другой фирме в качестве наемного работника;

-

упущенный рентный доход , который он мог бы получать, сдавая в аренду собственное помещение;

-

упущенный процентный доход на собственный капитал, который он мог бы иметь, положив деньги в банк;

-

упущенный предпринимательский доход , то есть прибыль, которую он мог бы получать в любой другой отрасли, организовав там свой бизнес.

Для собственника все издержки – явные и неявные – являются альтернативными, так как существуют альтернативные варианты использования ресурсов, вложенных им в фирму. Экономические издержки представляют собой платежи всем собственникам экономических ресурсов, достаточные для того, чтобы отвлечь эти ресурсы от альтернативных вариантов использования.

С эк. = С бухг. + С неявн.

Таким образом, бухгалтерский подход отражает традиционное понимание издержек, но он не отражает того важного обстоятельства, что экономические ресурсы редки и ограниченны, а, следовательно, не учитывает необходимость их эффективного использования. Экономический подход основан на выявлении того, какой максимальный доход можно было бы получить при альтернативном использовании израсходованных фирмой факторов производства.

Экономический интерес фирмы связан с прибылью ( profit), которая определяется как разница между доходом фирмы от продажи продукции и ее совокупными издержками:

![]()

В финансовых отчетах фирмы рассчитывается бухгалтерская прибыль, информация о которой необходима собственникам (акционерам), управляющим, инвесторам, налоговым органам, для принятия решений. Прибыль бухгалтерская определяется как разница между валовым доходом и явными издержками фирмы:

![]()

Величина экономической прибыли является ориентиром при принятии управленческих решений о целесообразности деятельности фирмы в данной отрасли. Экономическая прибыль считается как разница между совокупным доходом и всеми издержками фирмы:

![]()

p бух. > p эк. на величину неявных издержек.

Нормальная прибыль – это минимальный доход, необходимый для того, чтобы удержать предпринимателя в данной отрасли. Нормальная прибыль является элементом неявных издержек. Если p эк. = 0, то это означает, что предприниматель получает только нормальную прибыль, которая позволяет удержаться ему в рамках данного направления деятельности.