Вопрос 4. Концепции налогообложения и их характеристика

На основе этих принципов к настоящему времени сложились следующие концепции налогообложения:

1. Субъекты налога должны уплачивать налоги пропорционально тем выгодам, которые они получают от государства, т.е., кто получил большую выгоду, платят налоги, необходимые для финансирования создания этой выгоды. Например, те, кто желает пользоваться хорошими дорогами, должны оплачивать затраты на поддержание и ремонт этих дорог.

Трудности применения этой концепции: практически невозможно точно определить, какую личную выгоду и в каком размере получает каждый налогоплательщик от расходов государства на национальную оборону, бесплатное здравоохранение, просвещение и т.п. Кроме того, следуя этой концепции, необходимо было бы облагать налогом малоимущих, безработных для финансирования выплаты им же пособий, что само по себе лишено смысла.

2. Юридические и физические лица должны уплачивать налоги в прямой зависимости от размера полученного дохода.

Данная концепция отличается большей рациональностью и справедливостью, поскольку, естественно, существует разница между налогом, который взимается с предполагаемых расходов на предметы роскоши, и налогом, который удерживается из их предполагаемых расходов на предметы первой необходимости.

Проблемы внедрения этой концепции на практике: нет строгого научного подхода к измерению возможности того или иного лица платить налоги. Ясно только, что средний потребитель действует всегда рационально, т.е. в первую очередь тратит свои доходы на товары и услуги первой необходимости, и лишь затем - на не столь важные блага.

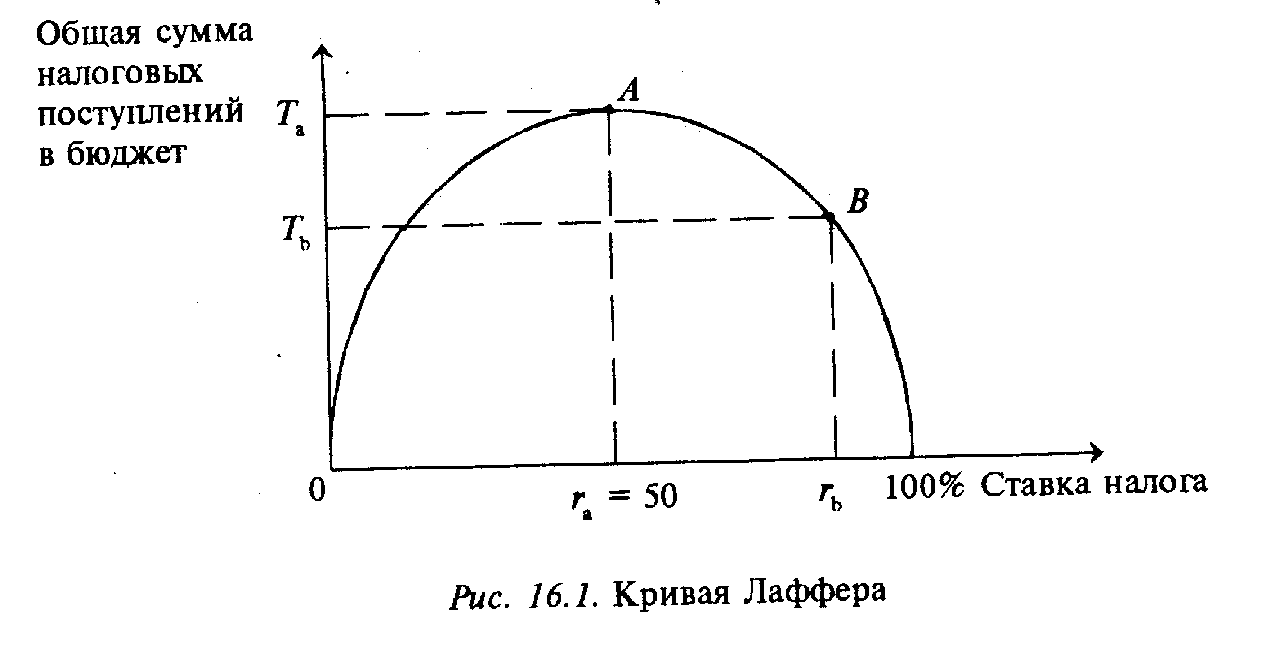

Вопрос 4. Кривая Лаффера

При высокой ставке подоходного налога (выше 50%) резко снижается деловая активность фирм и населения в целом, что и пытались теоретически доказать американские экономисты во главе с профессором А. Лаффером.

Графически так называемый эффект Лаффера отображается кривой, которая показывает зависимость поступаемых в бюджет сумм налогов от ставок подоходного налога.

Рис. 1. Кривая Лаффера

На кривой Лаффера отмечают следующие критические точки:

- ставка налога равна нулю: поступлений в бюджет нет;

- ставка налога равна 100%: поступлений в бюджет также нет (в легальной экономике никто не работает, все уходят в "теневую экономику"). При всех остальных значениях r налогоплательщики будут платить налоги, а государство их получать;

r в точке А: при определенном значении ra достигается максимум поступлений налогов в бюджет, а ra считается оптимальным уровнем ставки налога, Ta - максимальная сумма налоговых поступлений в бюджет.

Если ставка налога будет увеличиваться по сравнению с ra, то произойдет не увеличение, а уменьшение суммы налоговых поcтуплений в бюджет, т.е. при rb > гa, Тb < Тa поскольку при больших ставках налога снижаются стимулы к трудовой и предпринимательской деятельности.

Итак, суть "эффекта Лаффера" заключается в следующем: если экономика находится справа от точки А (например, в точке В), то уменьшение уровня налогообложения до оптимального (rа) в краткосрочный период приведет к временному сокращению налоговых поступлений в бюджет, а в долгосрочном периоде – к их увеличению, поскольку возрастут стимулы к трудовой и предпринимательской деятельности, произойдет переход из "теневой"в легальную экономику.

Иными словами, если ставки завышены, то подрываются стимулы к нововведениям, снижается экономическая активность, часть предпринимателей уходит в "теневую экономику". Конечно, трудно рассчитывать на то, что можно теоретически обосновать идеальную шкалу налогообложения. Она должна быть основательно откорректирована на практике. Немаловажное значение в оценке ее справедливости имеют национальные, культурные и психологические факторы. Американцы, например, считают, что при таких ставках налогов, как в Швеции, Дании, в США никто бы не стал работать в легальной экономике. Так, рост производственной активности в США после налоговой реформы 1986 г. в значительной степени был связан со снижением предельных ставок налогообложения.