6.4. Методи оцінки інвестиційного проекту

У системі управління реальними інвестиціями оцінка ефективності інвестиційних проектів є одним з найвідповідальніших етапів. Від того, наскільки об'єктивно проведена ця оцінка, залежать строки повернення вкладеного капіталу, варіанти альтернативного його використання, додатковий потік операційного прибутку підприємства в майбутньому періоді тощо.

Взагалі, оцінка - це процес визначення відповідності чогось встановленим критеріям. Отже, для того, щоб провести оцінку інвестиційного проекту, необхідно знати - відповідно до яких критеріїв вона має здійснюватись. Разом із тим, потрібно мати певну методологію здійснення такої оцінки. Ця методологія залежить знову таки від потрібних критеріїв.

Залежно від того, яку спрямованість мас інвестиційний проект, ці критерії можуть відрізнятися і конкретизуватися по-різному, див. табл. 6.З.

Оцінка інвестиційних проектів містить:

оцінку конкретного проекту;

обгрунтування доцільності участі у проекті;

порівняння декількох проектів та вибір кращого з них.

255

Зокрема, оцінка конкретного проекту передбачає:

* оцінку здатності фінансової реалізації проекту;

* оцінку вигідності реалізації проекту чи участі у ньому з точки зору учасників проекту, держави, суспільства (розрахунок абсолютної ефективності);

* виявлення граничних умов ефективної реалізації проекту;

* оцінку ризику, пов'язаного з реалізацією проекту, стійкості проекту за випадкових коливань ринкової кон'юнктури й інших змін зовнішніх умов реалізації. За результатами такої оцінки приймається рішення про реалізацію проекту чи його відхилення.

Обгрунтування доцільності участі в проекті виконується для зовнішніх інвесторів, кредиторів або держави. Зовнішнім інвесторам необхідно обгрунтувати обсяг необхідних інвестицій і за результатами такої оцінки учасники приймають рішення про свою участь у проекті або відмову.

Найчастіше у реалізації інвестиційних проектів беруть участь фінансові установи. Кожна з них може бути як ініціатором інвестиційного проекту, так і його учасником. Це залежить від того, що це за проект щодо компанії: внутрішній чи зовнішній.

Фінансові установи. Оцінюючи інвестиційний проект в комплексі, оцінюють і фінансовий стан суб'єктів господарювання, з якими вони вступають у фінансові відносини.

Зокрема, банки найчастіше оцінюють інвестиційний проект у процесі його кредитування. Враховуючи те, що кредитування під інвестиційний проект - це довгострокове кредитування інвестиційних проектів під майбутні доходи, яке передбачає як оцінку банком інвестиційного проекту щодо його фінансової самоокупності, так і практичну реалізацію цього проекту (оцінку бізнес-плану реалізації проекту) [4], то під час оцінки реалізації інвестиційного проекту банком визначається:

* здатність позичальника ефективно реалізувати інвестиційний проект

та отримати заплановані результати;

* надійність та стабільність бізнесу, яким займається позичальник, протягом часу, потрібного для завершення проекту і повернення кредиту:

* врахування як позичальником, так і банком всіх ризиків, наявних під час кредитування під інвестиційний проект.

Об'єктом оцінки є документація, яка надається в банк позичальником інвестиційного кредиту, у тому числі:

*техніко-економічне обгрунтування інвестицій у проект;

*фінансова звітність підприємства-позичальника, звіти фінансового аудиту, установчі документи підприємства - заявника;

*допоміжні (щодо ТЕО) дослідження;

*контракти або проекти контрактів робіт за проектом;

256

*дозволи ліцензії й узгодження державних органів;

*інші документи та матеріали.

Метою оцінки банком інвестиційного проекту є:

& перевірка вихідних даних, закладених у ТЕО інвестицій;

& перевірка на основі власного аналізу і власних розрахунків кінцевих висновків і кількісних показників, то характеризують життєздатність проекту (чиста теперішня вартість, індекс дохідності, внутрішня норма рентабельності, термін окупності);

*формулювання рекомендацій кредитному комітету банку з питання надання кредиту для фінансування інвестиційного проекту;

*визначення рамкових фінансових умов для ведення переговорів з надання кредиту (процентна ставка, терміни кредитування, спосіб погашення тощо).

Експертиза банком інвестиційного проекту складається з 2-х етапів: попереднього та поглибленого аналізу проекту. Вона є найважливішою стадією роботи над інвестиційним проектом, бо складається з оцінки інвестиційного проекту, фінансового стану підприємства, його платоспроможності, визначення ризиків інвестування та має на меті надання достатньої аналітичної інформації про проект інвесторам для прийняття виваженого рішення.

Мстою попереднього розгляду та аналізу наданих інвестиційних проектів є визначення джерела фінансування з внесенням проекту до інформаційної бази даних інвестиційних проектів.

Основним завданням проведення поглибленої експертизи інвестиційного проекту та оцінювання фінансового стану замовника є визначення потенційної можливості реалізації проекту за рахунок коштів банку та спроможності позичальника раціонально розпорядитися залученими інвестиційними коштами з метою отримання очікуваного результату.

Експертиза інвестиційного проекту здійснюється після надання позичальником повного пакета документів, у тому числі розширеного бізнес-плану, а також отримання відділом експертизи інвестицій додаткової інформації з незалежних джерел.

Аналіз ефективності інвестиційного проекту залежить від масштабності проекту та від суми кредиту, необхідної для фінансування інвестицій. Для цього банк попередньо повинен сформувати необхідний масив, у якому інвестиційні проекти поділяються на «малі», «середні» та «великі». На основі даних цього інформаційного масиву проводиться експертиза інвестиційного проекту за принципом:

* для оцінювання «малих» проектів достатньо здійснити попередню експертизу;

* «середні» проекти передбачають проведення попередньої та основної

експертизи;

* «великі» проекти потребують попередньої, основної та заключної експертиз.

257

У цьому контексті варто зазначити, що незалежно від обсягу проекту для банку основним критерієм для прийняття рішення про кредитування є повернення вкладеного капіталу.

Виходячи з цього, основними критеріями відбору проектів для кредитування повинні бути кількісні та якісні показники, табл. 6.4. [8], що однак можуть відрізнятися по різним банкам.

Міністерство економіки України рекомендує використовувати такі фінансові показники, рекомендовані до зазначення в бізнес-плані проекту, що майже відповідають і значно розширюють показники, рекомендовані НБУ для визначення фінансового стану позичальника [2, 4].

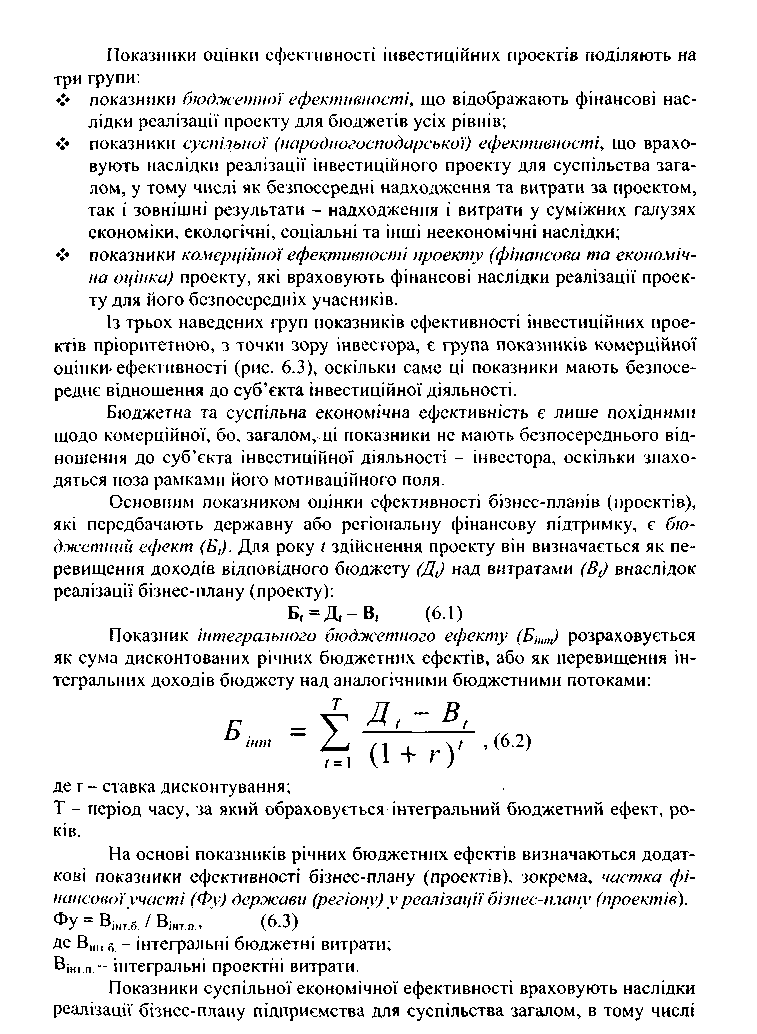

За наявності декількох альтернативних проектів чи варіантів проекту стає важливим завдання їх порівняння і вибору кращого з них. Відповідні розрахунки мають назву розрахунків порівняльної ефективності.

До тієї самої групи потрапляє завдання відбору рекомендованих до реалізації проектів з певної їх сукупності при обмеженнях за обсягом ресурсів, зокрема, при відборі проектів для внесення до інвестиційної програми. При вирішенні більшої частини цих завдань використовуються передусім, інтегральні показники ефективності проектів.

258

Таблиця 6.4. Фінансові показники, що використовуються банками для оцінки інвестиційного проекту

259

даних і аналіз всіх факторів проекту, обумовлених його діловим середови щем, місцезнаходженням, ринком, а також наявністю ресурсів. Оцінку інвестиційних проектів можна розглядати і як систему прин- ципів та показників, що визначають ефективність вибору для реалізації окремих інвестиційних проектів.

Базовими принципами, що використовують у сучасній практиці оцінки ефективності реальних інвестиційних проектів, є:

* Оцінка ефективності реальних інвестиційних проектів повинна здійснюватися на основі порівняний обсягу інвестиційних затрат, з одного боку, і суми та строків повернення інвестованого капіталу - з іншого (це загальний принцип формування системи оцінних показників ефективності інвестицій);

*- Оцінка обсягів інвестиційних затрат повинна охоплювати всю їх сукупність, пав 'язаних з реалізацією проекту (в процесі оцінки повинні враховуватися всі прямі та непрямі затрати грошових коштів);

* Оцінка повернення інвестованого капіталу повинна здійснюватись па основі показника чистого грошового потоку «Net Cash Flow - CF» (цей показник формується, переважно, за рахунок суми чистого прибутку та амортизаційних відрахувань);

* У процесі оцінки суми інвестиційних затрат і чистого грошового потоку повинні бути приведені до теперішньої вартості:

*- Вибір дисконтної ставки в процесі приведення окремих показників до теперішньої вартості повинен бути диференційований для різних інвестиційних проектів (в процесі такої диференціації мають бути враховані рівень ризику, ліквідності та інші індивідуальні характеристики реального інвестиційного проекту).

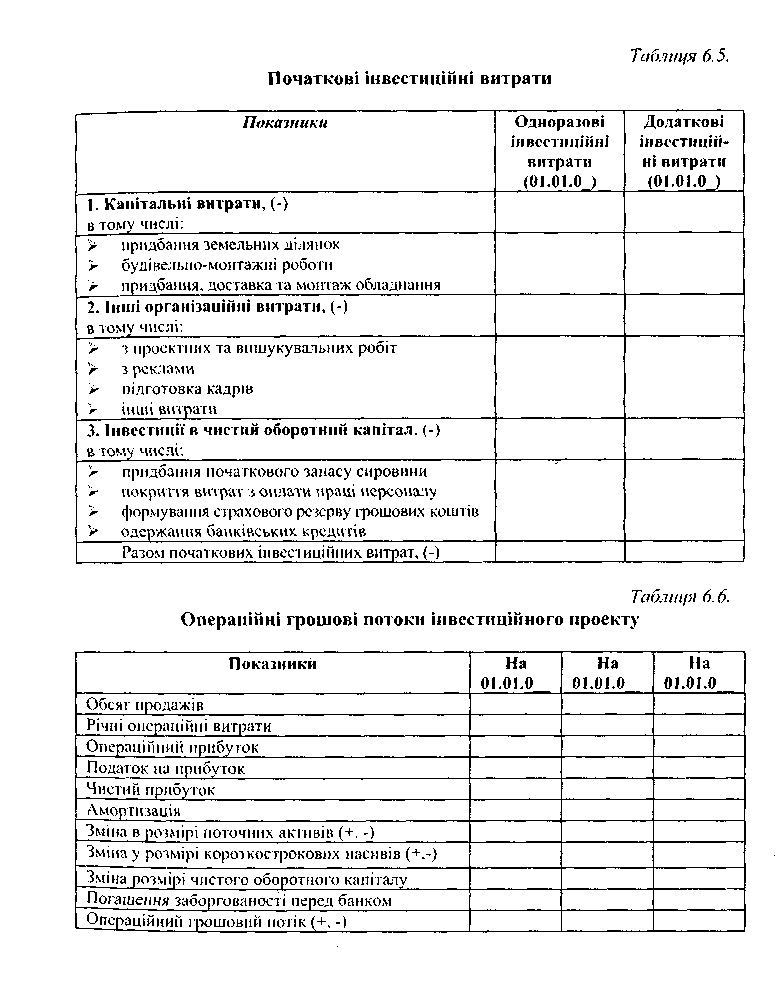

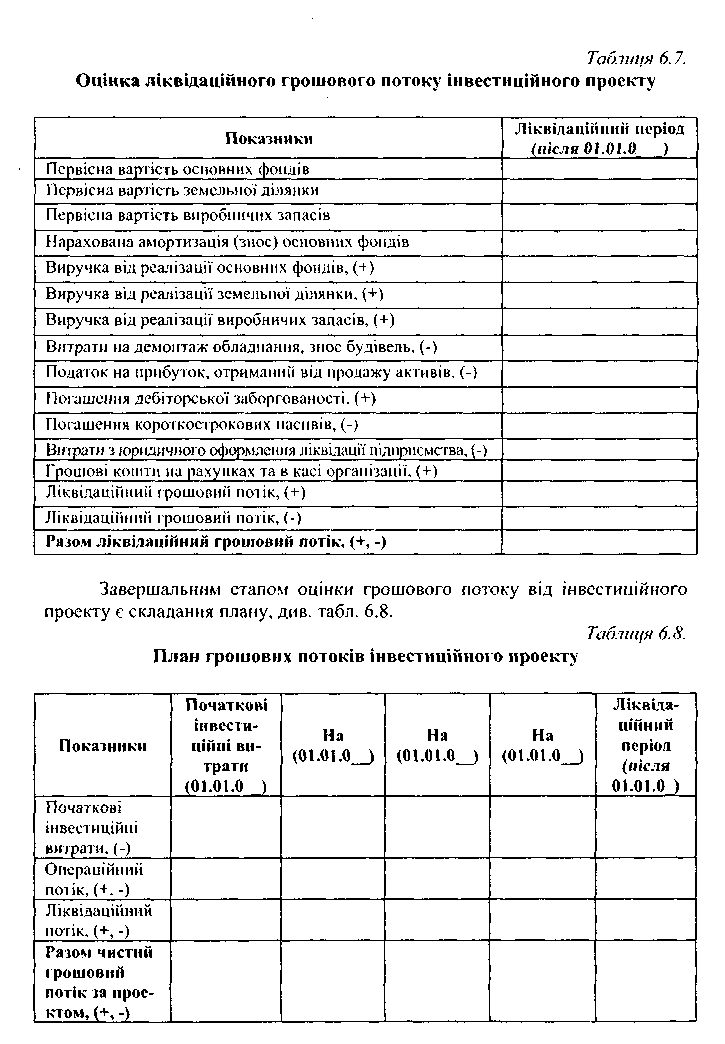

Першим етапом у визначенні показників ефективності інвестиційного проекту є аналіз та оцінка грошових потоків інвестиційного проекту, які базуються на прогнозній інформації про передбачений обсяг випуску та збут продукції, розмірі операційних витрат, аналітичних висновках про початкові та подальші потреби в активах довгострокового користування та чистого оборотного капіталу. Для розрахунку грошового потоку плановий строк реалізації капіталовкладень рекомендується поділити на три відрізки часу за періодами виникнення грошових коштів:

розробка та початкові інвестування проекту;

експлуатація інвестиційного проекту;

завершення проекту.

Узагальнюючими (синтетичними) показниками в аналізі грошових потоків інвестиційного проекту є:

* початкові інвестиційні витрати (-), табл. 6.5;

v чистий операційний грошовий потік в періоді t (+, -), табл. 6.6; Л

* ліквідаційний грошовий потік (+, -), табл. 6.7.

260

261

262

263

як показники безпосередніх результатів і витрат проекту розвитку підприємства, так і витрати та результати в суміжних галузях, секторах економіки, екологічні, соціальні та інші позаекономічні ефекти.

При розрахунку показників суспільної економічної ефективності в грошових потоках відображається вартісна оцінка наслідків реалізації певного бізнес-плану підприємства в інших галузях економіки, соціальній та екологічних сферах.

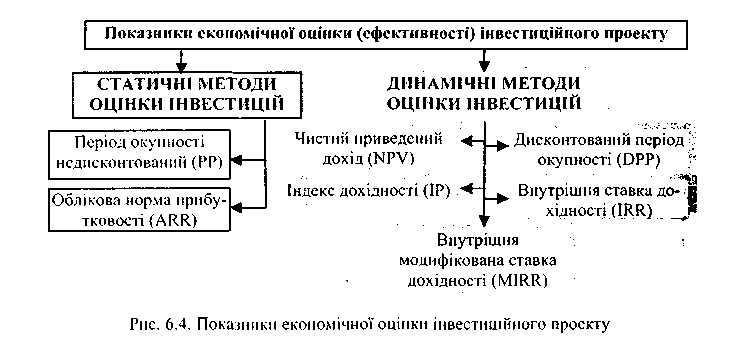

Показники комерційної оцінки ефективності інвестиційних проектів поділяються, своєю чергою, на показники фінансової оцінки (фінансової спроможності) проекту, див. табл. 6.4., та показники економічної оцінки (ефективності інвестицій), див. рис. 6.4.

Обидва підходи взаємно доповнюють один одного. Перший застосовується для аналізу рентабельності, фінансової стійкості, ліквідності та ділової активності, а другий підхід дає змогу оцінити здатність проекту збільшити багатство акціонера.

Показники економічної оцінки ефективності інвестицій, своєю чергою, можна поділити за методами на дві групи, рис. 6.4.

До першої групи належать, так звані, статичні (традиційні) методи, що містять показники, які грунтуються на принципах бухгалтерського обліку та звітності, а саме:

* иедисконтований строк окупності інвестицій (РР);

* облікова норма дохідності інвестицій (ARR).

До другої групи належать динамічні методи, що враховують зміну вартості коштів у часі:

* чиста приведена вартість проекту (NPV);

* індекс рентабельності інвестицій (РІ);

* внутрішня ставка дохідності інвестицій (IRR);

264

* модифікована внутрішня ставка дохідності інвестицій

(MIRR);

* дисконтований строк окупності інвестицій (DPP).

Далі більш детально зупинимося на їх. розгляді. Статичні методи оцінки інвестиційних проектів

У статичних методах за основні критерії беруть такі показники, як: витрати, дохід, прибуток, рентабельність та ін. Розмір витрат обчислюється для кожної альтернативи інвестування як середнє значення упродовж усього планового періоду. При цьому для деяких видів витрат необхідно враховувати їх залежність від майбутнього обсягу виробництва. Сума всіх складових витрат дає розмір витрат для кожної альтернативи.

Для вибору об'єкта інвестування використовуються такі правила:

* об'єкт інвестування абсолютно вигідний, якщо його витрати нижчі за витрати в разі альтернативи відмови від його інвестування;

* об'єкт інвестицій порівняно вигідний, якщо його витрати нижчі за витрати на будь-який інший пропонований об'єкт.

Порівняльне врахування витрат відносно просте при виконанні розрахунків. Але при його використанні виникають труднощі забезпечення достовірними даними. Обгрунтованість здобутих результатів для прийняття інвестиційного рішення суттєво залежить від якості інформації та адекватності моделі реальній дійсності. Саме з цього погляду мають бути оцінені припущення, прийняті в моделі.

Критичного ставлення заслуговує, передусім, статичний характер моделі через те, що різниця у формуванні витрат за часом не враховується при визначенні середньоарифметичного значення показника. Оскільки витрати капіталу на початку планового періоду вищі, ніж у кінці, то ця тенденція притаманна і нарахованим відсоткам. Цей момент не беруть до уваги, розраховуючи середні показники відсотків, при нарахуванні яких припускається існування єдиної ставки відсотку, за якою фінансові кошти можуть бути отримані та інвестовані в довільний момент часу в будь-яких розмірах.

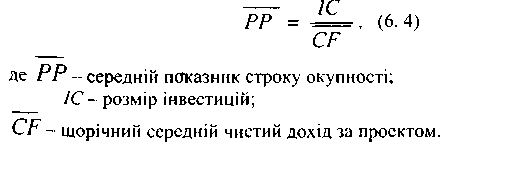

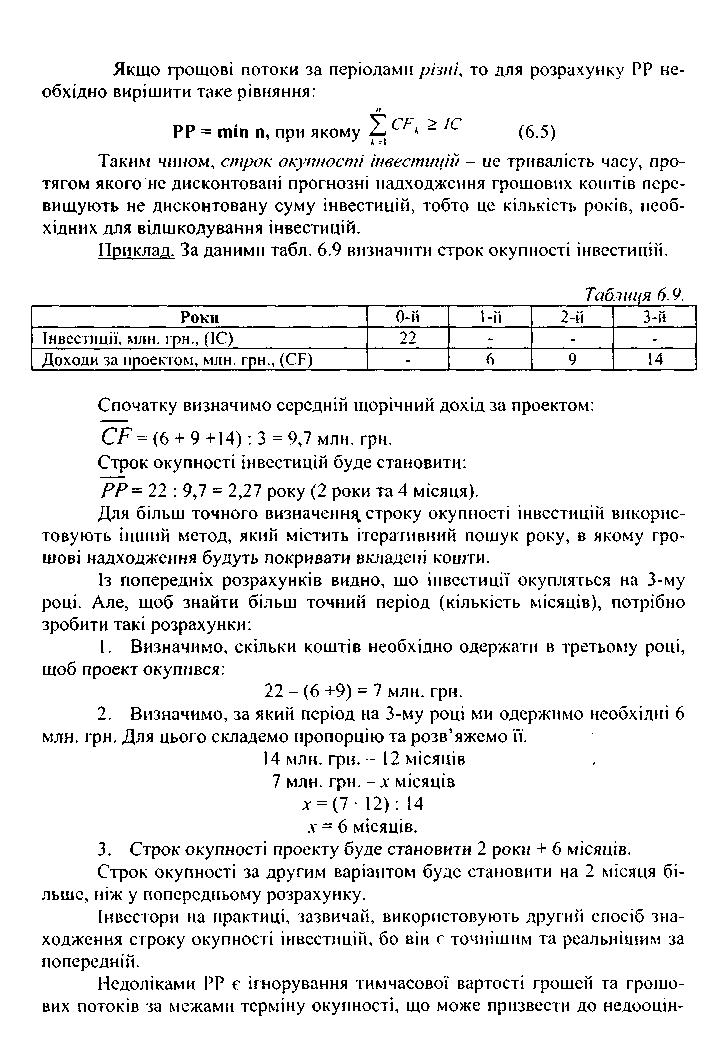

1. Метод визначення недисконтованого строку окупності інвестицій (Payback Period- PP).

У тому випадку, коли стартові інвестиції є одноразовими, а подальший грошові надходження за проектом є майже однаковими протягом життєвого циклу проекту, то показник строку окупності інвестицій можна визначити за такою формулою:

265

266

ки інвестиційного проекту. Частина недоліків усувається застосуванням на практиці дисконтованого строку окупності.

2. Метод визначення простої (бухгалтерської) рентабельності інвестицій (Simple Rate of Return - SRR) та облікової норми доходности інвестицій (Accounting Rate of Return - ARRJ.

Основу методу визначення простої (бухгалтерської) рентабельності інвестицій (SRR) становить чистий сукупний прибуток, отриманий за весь період реалізації інвестиційного проекту, а також обсяг залучених інвестицій (капітальних вкладень). Цей критерій оцінки ефективності вказує, яка частина інвестиційних витрат відшкодовується обсягом чистого прибутку, отриманого за весь період життєвого циклу проекту. Порівнявшії розрахунковий рівень рентабельності проекту з нормативним (бажаним) числовим значенням рентабельності, інвестор може зробити висновок щодо економічної доцільності реалізації того чи іншого інвестиційного проекту.

Для розрахунків використовується така формула:

![]()

де SRR - проста рентабельність інвестиційного проекту;

Р - обсяг чистого прибутку, отриманого за весь життєвий цикл проекту;

1С - обсяг залучених до реалізації проекту інвестицій (капітальних вкладень).

Якщо SRR > SRRп,» де SRRп - нормативний рівень рентабельності, то інвестиційний проект визнається економічно доцільним для впровадження, в іншому випадку, він має бути знехтуваний.

Розрахунок цього показника може здійснюватися на основі прибутку (доходу) без урахування виплати податків та відсотків за кредит або прибутку (доходу) після виплати податку, але до виплати відсотків за кредит. Останній метод використовується частіше, бо краще характеризує ту вигоду, яку одержать власники підприємства та інвестори.

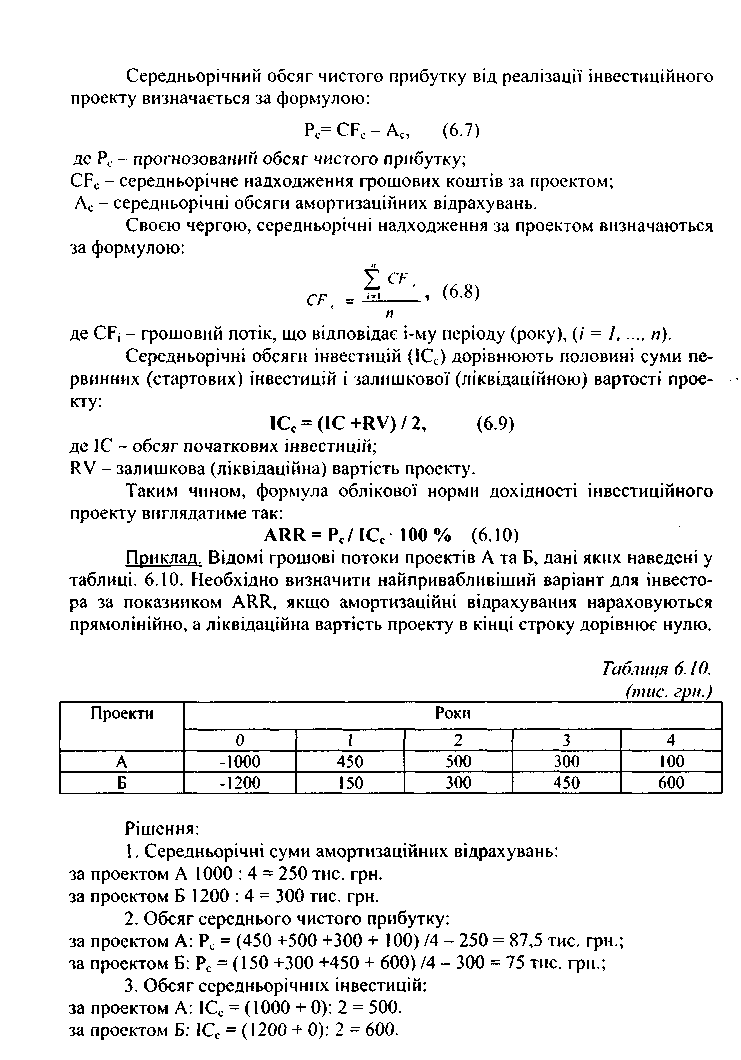

Норма прибутку може визначатися і відношенням (у відсотках) валового прибутку або чистого прибутку плюс амортизація до загальних інвестиційних витрат або до сплаченого акціонерного капіталу. Це залежить від того, як оцінюється реальна прибутковість (рентабельність) загальних інвестиційних витрат або тільки інвестиційного акціонерного капіталу після виплати податків та відсотків за кредит.

Основними недоліками цього методу є те, що він не враховує вплив часу на грошові потоки - інвестований капітал порівнюється з прибутком, який одержує підприємство через декілька років.

Схожим на попередній метод є метод визначення облікової норми дохідності інвестиційного проекту (ARR). Особливістю цього методу є тс, що він визначається шляхом ділення середньорічного обсягу очікуваного (прогнозованою) чистого прибутку на середньорічний обсяг інвестицій в певний проект.

267

268

4. Облікова норма дохідності ARR:

за проектом A: ARRA= (87,5 : 500) * 100 % = 17,5 %; за проектом Б: ARRб= (75 : 600) * 100 % = 12,5 %;

Таким чином, проект А є економічно доцільнішим.

Використовуючи при оцінці проектів моделі простої та облікової норми дохідності інвестицій, необхідно пам'ятати про переваги та недоліки застосування цих показників, див. табл. 6.11.

Таблиця 6.11. Переваги та недоліки застосування моделей простої та облікової норми дохідності інвестиційного проекту

ПЕРЕВАГИ |

НЕДОЛІКИ |

1. Простота розрахунків |

1. Неточний характер оцінки ефективності інвестиційних проектів, оскільки не враховується такий кінцевий економічний результат, як амортизаційні відрахування |

2. Отримання достовірної відносної оцінки рівня прибутковості інвестиційних проектів |

2. Не враховується дійсна (тимчасова) цінність майбутніх грошових потоків (надходжень) за проектом |

|

3. Не може бути рекомендована до застосування у разі різночасних (неодноразових) інвестицій впродовж циклу житія інвестиційного проекту |

- |

4. Не враховується неточність початкових даних, які використовуються у розрахунках |

|

5. Не дозволяє встановлювати відмінності між проектами, що мають однаковий середньорічний обсяг прибутку, отриманого протягом різної кількості років |

Динамічні методи оцінки інвестиційних проектів

Динамічними називаються показники, які визначаються на основі значень результатів за проектом протягом всього строку реалізації проекту.

Всі динамічні показники враховують фактор впливу часу. При їх розрахунку використовується техніка дисконтування. Важливим етапом цього методу с визначення ставки дисконту.

З математичної точки зору, ставка дисконту - це процентна ставка, яка використовується для перерахунку майбутніх потоків доходів в єдине значення теперішньої (поточної) вартості, яка є базою для визначення ринкової вартості бізнесу. З економічної точки зору, в ролі ставки дисконту є бажана інвестору ставка доходу на вкладений капітал у відповідні з рівнем ризику подібні об'єкти інвестування, або - ставка доходу за альтернативними варіантами інвестицій із зіставлення рівня ризику на дату оцінки.

Ставка дисконту має визначатися з урахуванням трьох факторів:

а) вартості грошей у часі;

269

б) вартості джерел, які залучаються для фінансування інвестиційного проекту, які вимагають різні рівні компенсації;

в) фактору ризику або міри ймовірності отримання очікуваних у май бутньому доходів.

Ставка дисконту - це, зазвичай, щорічна ставка, що відображає рівень дохідності, яка може бути отримана сьогодні від використання аналогічних інвестицій.

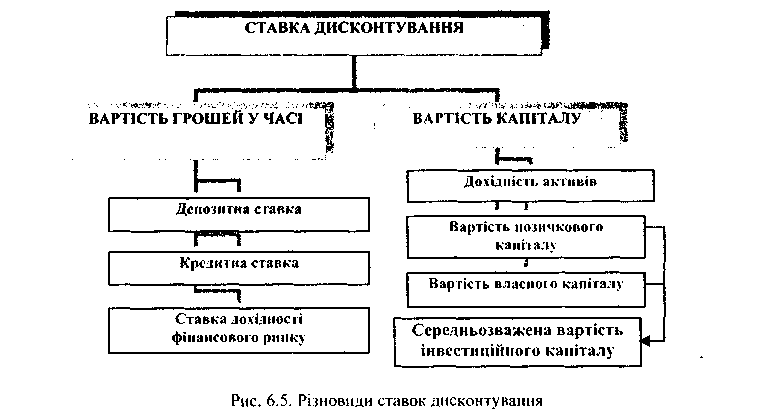

Ставкою дисконтування, що обумовлює тимчасову вартість грошей, залежно від конкретної ситуації, можуть бути: кредитна або депозитна ставка, ставка дохідності на фінансовому ринку; досягнута прибутковість активів фірми; прибутковість власного капіталу фірми; вартість капіталу тощо,, див. рис. 6.5.

Існують різні методики визначення ставки дисконту, проте найпоширенішими є:

S для грошового потоку для власного капіталу - метод кумулятивної побудови та модель оцінки капітальних активів (САРМ - Capital Asset Pricing Model);

S для грошового потоку для всього інвестиційного капіталу - модель середньозваженої вартості капіталу (WACC - Weighted Average Cost of Capital).

Зокрема, метод кумулятивної побудови передбачає, що у структурі ставки дисконту до номінальної безризикової ставки позичкового відсотку додається сукупна премія за інвестиційні ризики, яка складається із премій

271

272

273

274

275

276

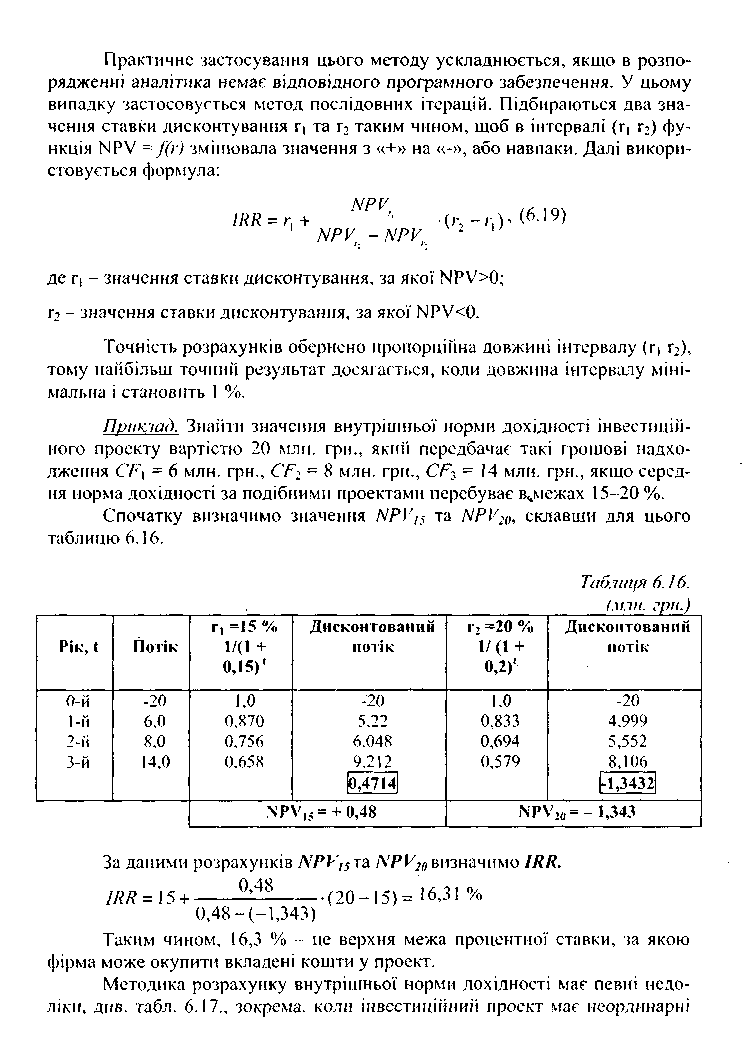

грошові потоки. Для подолання цих недоліків використовується Модифікована внутрішня норма дохідності (MIRR).

Таблиця 6.17. Переваги та недоліки методу розрахунку IRR

Переваги |

Недоліки |

1. Гарантує нижній рівень прибутковості інвестиційного проекту |

1. Складний при розрахунках (за відсутності комп'ютерів) |

2. Забезпечує незалежність результатів розрахунків від абсолютних розмірів інвестицій |

2. Характеризується високою чутливістю (залежністю) результатів від точності оцінки майбутніх грошових потоків |

3. Найкраще застосовувати для порівняння проектів з різним рівнем ризику |

3. Виникають додаткові складності при виборі найбільш доцільного інвестиційного проекту, якщо критерій 1RR приймає декілька різних значень |

4. Відображає стійкість компанії до негативних змін (ті компанії, які мають більш значення IRR, є більш привабливими для інвесторів) |

4. Не може використовуватися для неординарних грошових потоків (відтоки капіталу чергують з притоками) |

5. Дає можливість правильно ран-жувати інвестиційні проекти в порядку зменшення (збільшення) їх економічної ефективності |

5. Критерій не має властивості адитивності |

6. Відрізняється інформативністю та об'єктивністю розрахунків, а також незалежністю від абсолютного розміру інвестицій |

6. При завищеному значенні IRR частина ефективних проекгів може бути проігнорована |

7. Більше, ніж NPV характеризує «резерв безпеки проекту» |

7. Орієнтований на ситуацію, коли реінвесту-вання проміжних грошових потоків здійснюється за однаковою внутрішньою ставкою дохідності |

8. Відображає максимальну вартість залученого капіталу для реалізації інвестиційного проекту, при якій останній залишається беззбитковим |

8. Критерій мало придатний для ранжування інвестиційних проектів за рівнем їх прибутковості |

9. Найбільш прийнятний для порівняльної оцінки не тільки альтернативних реальних інвестиційних проектів, але й депозитних вкладів, цінних паперів тощо |

9. Не можна визначити абсолютної вигоди від проекту |

10. Зручний для автоматизації розрахунків за допомогою електронних таблиць (див. програмний продукт Excel) |

|

277

4. Модель модифікованої внутрішньої норми дохідності (Moclijid Internal Rate of Return - MIRR).

Модифікована внутрішня норма дохідності (MIRR), на відміну від IRR, є ставкою дисконтування, яка прирівняє поточну вартість інвестиційних витрат не з поточною, а з майбутньою вартістю грошових потоків за доходами проекту.

До переваг показника MIRR, порівняно з IRR, належать:

гг модифікована норма дохідності припускає, що грошові потоки від усіх проектів реінвестуються за ставки, що дорівнює вартості капіталу, у той час як прн застосуванні методу IRR, ставка рсінвестувапня дорівнює IRR;

- можливість урахування змінної вартості капіталу за роками реалізації проекту;

- показник MIRR завжди має єдине значення як для нетрадиційних (неординарних) так і для ординарних грошових потоків;

- нссуперечність рекомендаціям вибору варіанту інвестування за методом NPV.

Водночас, слід зазначити, якщо альтернативні варіанти істотно різняться за обсягом інвестиційних витрат, можливий помилковий вибір гіршого варіанту капіталовкладень при використанні MIRR.

278

Відповідно показник M1RR можна визначити з рівняння:

279

280

Продовження таблиці 6.20.

3. Забезпечує можливість швидко оцінити результати розрахунків за недостатності ресурсів |

3. Можливість отримання лише наближеної оцінки рівня ризику залучення інвестицій |

4. Доцільний для оцінки проектів, які стосуються продуктів, попит на які не є стабільним |

4. Обмеження ролі додаткового методу оцінки ефективності альтернативних інвестиційних проектів |

5. Прийнятний як суб'єктивний критерій оцінки ризику (чим менше строк окупності, тим нижчий ризик вкладень) |

5. Мало придатний для оцінки проектів, пов'язаних з виробництвом принципово нових виробів |

|

6. Пряма залежність точності результатів розрахунків від частоти ділення життєвого циклу проекту на диференційовані періоди їх реалізації (півріччя, квартали) |

|

7. Не враховується неточність вихідних даних, що використовуються у розрахунках |

- |

8. Критерій не має властивості адитивності |

Усі визначені нами методи оцінки інвестицій (статичні та динамічні) корисні в певних визначених ситуаціях. Для кожного з них існують особливості та виключення. А вибір того чи іншого показника для оцінювання інвестиційних проектів буде залежати від сподівань інвестора, міри регулювання галузі чи сфери діяльності, ризику, способів фінансування, грошових потоків, порівняння взаємовиключних альтернатив, схожості переваг альтернативних проектів, чи чітко окреслених строків та обсяги інвестицій і т.п.