2.2 Модели сбережения, потребления, инвестиций

Величина располагаемого дохода домашних хозяйств является основным фактором, определяющим динамику потребления и сбережения. Динамика инвестиций определяется прежде всего динамикой процентных ставок, что находит отражение в соответствующих функциях потребления, сбережений и инвестиций.

Функция потребления – отношение потребительских расходов к доходу.

Функция сбережения – отношение сбережений к доходу. Функция сбережения производна от функции потребления.

Предельная склонность к потреблению (marginal propensity to consume – MPC) – доля прироста расходов на потребительские товары и услуги в любом изменении располагаемого дохода:

MPC = ∆С/∆Yd , (9)

где МРС – предельная склонность к потреблению; ∆С – прирост потребительских расходов; ∆Yd – прирост располагаемого дохода.

Поскольку каждая дополнительная единица располагаемого дохода распределяется домохозяйствами между потреблением и сбережением, то количественное значение предельной склонности к потреблению находится в интервале от 0 до 1: 0 < С < 1. Если MPC = 0, то весь прирост дохода направляется на сбережения. Если MPC = 1, то весь прирост дохода потребляется.

Средняя склонность к потреблению (average propensity to consume – АРС) – доля располагаемого дохода, которую домашние хозяйства расходуют на потребительские товары и услуги:

АPC = С/Yd, (10)

где АРС – средняя склонность к потреблению; С – величина потребительских расходов; Yd – величина располагаемого дохода.

Аналогично предельной склонности к потреблению может быть определена предельная склонность к сбережению.

Предельная склонность к сбережению (marginal propensity to save – MPS) – доля прироста сбережений в любом изменении располагаемого дохода:

MPS = ∆S/∆Yd, (11)

где MPS – предельная склонность к сбережению; ∆S – прирост сбережений; ∆Yd – прирост располагаемого дохода.

Средняя склонность к сбережению (average propensity to save – APS) – доля располагаемого дохода, которую домашние хозяйства сберегают:

АPS = S/Yd, (12)

где APS – средняя склонность к сбережению; S – величина сбережений; Yd – величина располагаемого дохода.

Сумма предельной склонности к потреблению и предельной склонности к сбережению равна единице:

MPC + MPS = 1. (13)

Простейшая функция потребления имеет вид:

С = С0 + МРС(Y - Т ), (14)

где С – потребительские расходы; С0 – автономное потребление, величина которого не зависит от размеров текущего располагаемого дохода (жизнь в долг); MPC – предельная склонность к потреблению; Y – доход; Т– налоговые отчисления; Y - Т – располагаемый доход (доход после внесения налоговых отчислений).

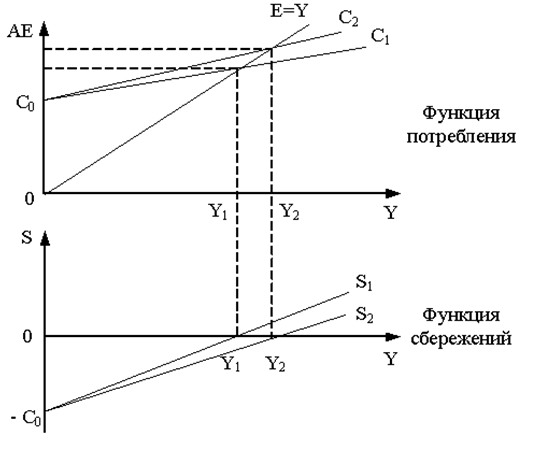

Изменение MPC графически отражается в изменении тангенса угла наклона прямой потребления C (рисунок 7).

Рисунок 7. Графики функций потребления и сбережения

Например, если MPC составляло 25 % от прироста дохода (Yd ) – прямая С1, то в результате увеличения склонности к потреблению (MPC = 50 %) – прямая С2, совокупные доходы общества в целом увеличатся от Y1 до Y2.

Функция сбережений имеет вид:

S = - С0 + МРS (Y - Т ), (15)

где S – величина сбережений в частном секторе; -С0 – автономное потребление; MPS – предельная склонность к сбережению; Y – доход; T – налоговые отчисления.

Изменение MPS графически отражается в изменении тангенса угла наклона прямой сбережения (см. рисунок 7). Если MPC увеличивается, то MPS сокращается (прямая S2 на рисунке 7), что естественно ведет к увеличению доходов общества в целом.

Основная особенность инвестиций как элемента совокупного спроса заключается в том, что они сильно зависят от изменений хозяйственной конъюнктуры и поэтому их величина очень нестабильна. Когда во время экономического спада происходит сокращение совокупного спроса, большая часть этого сокращения вызывается падением инвестиционных расходов.

В зависимости от функционального назначения выделяют три вида инвестиционных расходов:

1. Инвестиции в основные фонды предприятий – это расходы фирм на здания, сооружения, машины и оборудование, которые приобретаются ими для использования в своей производственной деятельности.

2. Инвестиции в запасы – это те товары, которые откладываются фирмами для хранения, включая сырье и материалы, незавершенное производство и готовые изделия.

3. Инвестиции в жилищное строительство – расходы домохозяйств на приобретение вновь построенных домов или квартир для последующего проживания или для последующей сдачи в аренду.

Влияние на объем и динамику инвестиций оказывают два фактора – изменение реального объем национального дохода (Y) и реальная ставка процента (r). Поэтому в общем случае функция инвестиций – это связь между объемом автономных инвестиции и реальной ставкой процента; функция от двух аргументов: I = I (Y, r). В зависимости от роли этих факторов в формировании спроса на инвестиции последние делятся на индуцированные (производные) и автономные.

Индуцированные инвестиции (Iи) – инвестиции, порождаемые устойчивым увеличением спроса на товары и услуги.

Для определения объема инвестиций, индуцированных устойчивым изменением спроса на блага, необходимо знать, сколько единиц дополнительного капитала потребуется для производства дополнительной единицы продукции. Показатель, характеризующий соотношение между приростом капитала и приростом выпуска (V = K/Y), называется акселератором (или коэффициентом приростной капиталоемкости).

Если значение акселератора известно, то можно определить, какой объем инвестиций необходим для увеличения объема производства от исходного уровня (Y0) до желаемого, соответствующего возросшему спросу (Y1):

Iи = V( Y1 - Y0) = VY, (16)

где Iи – индуцированные инвестиции; V – акселератор; Y – увеличение объема производства.

Приведенная формула показывает, что индуцированные инвестиции являются функцией от изменения национального дохода. При снижении национального дохода (Y < 0) они становятся величиной отрицательной. Если объем НД остается без изменений, то индуцированные инвестиции отсутствуют.

Автономные инвестиции (Ia) – инвестиции, осуществляемые при неизменном спросе на блага с целью внедрения новой техники и повышения качества продукции.

Связь между объемом автономных инвестиций и реальной ставкой процента называется функцией инвестиций.

Функция автономных инвестиций имеет вид:

I = I0 - dR, (17)

где I – инвестиционные расходы; I0 – автономные инвестиции, определяемые внешними экономическими факторами (запасы полезных ископаемых и т.д.); R – реальная ставка процента; d – эмпирический коэффициент чувствительности инвестиций к динамике ставки процента.

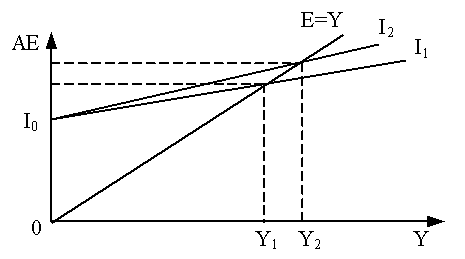

Графически данная функция представлена на рисунке 8.

Рисунок 8. Функция инвестиций

Факторы, определяющие динамику инвестиций:

– ожидаемая норма чистой прибыли;

– реальная ставка процента;

– уровень налогообложения;

– изменения в технологии производства;

– наличный основной капитал;

– экономические ожидания;

– динамика совокупного дохода.

С ростом совокупного дохода автономные инвестиции дополняются стимулированными, величина которых возрастает по мере роста ВВП. Положительная зависимость инвестиций от дохода может быть представлена в виде функции

I = I0 – dR +MPI Y , (18)

где Y – совокупный доход, MPI – предельная склонность к инвестированию, которая означает прирост расходов на инвестиции при изменении дохода и рассчитывается по формуле

![]() ,

(19)

,

(19)

где MPI – предельная склонность к инвестированию; ∆I – прирост инвестиций; ∆Y – прирост располагаемого дохода.

Чем большая часть от прироста дохода инвестируется, тем больше будут доходы общества (рисунок 9).

Рисунок 9. Функция инвестиций

Основные факторы нестабильности инвестиций:

– продолжительные сроки службы оборудования;

– нерегулярность инноваций;

– изменчивость экономических ожиданий;

– циклические колебания ВВП.

Несовпадение планов инвестиций и сбережений обусловливает колебания фактического объема производства вокруг потенциального уровня, а также несоответствие фактического уровня безработицы естественному. Этим колебаниям способствует низкая эластичность заработной платы и цен в сторону понижения, то есть если цены снижаются, то заработная плата – нет, так как это грозит потерей квалифицированных работников.