Задачи фондовой биржи

Предоставление централизованного места, где может происходить как продажа ценных бумаг их первым владельцам, так и вторичная их перепродажа;

Выявление равновесной биржевой цены;

Аккумулирование временно свободных денежных средств и способствование передаче права собственности;

Обеспечение гласности, открытости биржевых торгов;

Обеспечение арбитража;

Обеспечение гарантий исполнения сделок, заключенных в биржевом зале;

Разработка этических стандартов, кодекса поведения участников биржевой торговли.

Оборот

капитала, кругооборот

капитала, взятый не как отдельный акт,

а как периодический процесс возобновления

и повторения движения всего авансированного

капитала (см. Капитал

авансированный). В процессе

воспроизводства капитал проходит сферы

производства и обращения (см. Кругооборот

капитала). Промежуток времени

от момента авансирования капитальной

стоимости до возвращения ее к капиталисту

в своей первоначальной (денежной) форме

составляет время О. к. Оно складывается

из времени

производства и времени

обращения. За единицу измерения

скорости оборота принимается год. Число

оборотов данного капитала определяется

формулой: Н =

![]() ,

где Н — число оборотов; О —

единица измерения времени О. к. (год); о

— время оборота индивидуального

капитала. Число оборотов капитала за

год позволяет устанавливать и сравнивать

скорость оборота отдельных капиталов.

За один оборот капитал переходит из

денежной формы в производительную,

затем в товарную, из товарной — вновь

в денежную. В процессе оборота капитал

выступает одновременно во всех трёх

формах, совершая свои обороты в различные

промежутки времени.

,

где Н — число оборотов; О —

единица измерения времени О. к. (год); о

— время оборота индивидуального

капитала. Число оборотов капитала за

год позволяет устанавливать и сравнивать

скорость оборота отдельных капиталов.

За один оборот капитал переходит из

денежной формы в производительную,

затем в товарную, из товарной — вновь

в денежную. В процессе оборота капитал

выступает одновременно во всех трёх

формах, совершая свои обороты в различные

промежутки времени.

Оборотный капитал (англ. working capital, circulating capital) — элементы капитала, характеризующиеся коротким сроком службы; стоимость которых сразу входит в затраты на создание нового продукта (например, материалы; сырье; изделия, предназначенные для продажи; деньги).

Оборотный капитал — стоимостное выражение предметов труда, которые участвуют в процессе производства один раз, полностью переносят свою стоимость на себестоимость продукции, изменяют свою натурально-вещественную форму.

Основные средства — это средства труда, которые участвуют в производственном процессе, сохраняя при этом свою натуральную форму. Предназначаются для нужд основной деятельности организации и должны иметь срок использования более года. По мере износа, стоимость основных средств уменьшается и переносится на себестоимость с помощью амортизации.

Основные средства — материальные активы, которые предприятие содержит с целью использования их в процессе производства или поставки товаров, предоставления услуг, сдачи в аренду другим лицам или для осуществления административных и социально-культурных функций, ожидаемый срок полезного использования (эксплуатации) которых более одного года (или операционногo цикла, если он длится дольше года). Cтоимость основных средств за вычетом накопленной амортизации называется чистыми основными средствами[1]. К бухгалтерскому учёту основные средства принимаются по первоначальной стоимости, однако в дальнейшем, в бухгалтерском балансе основные средства отражаются по остаточной стоимости. Остаточная стоимость основных средств определяется как разница между первоначальной (восстановительной) стоимостью и амортизационными отчислениями.

Амортиза́ция в бухгалтерском учёте — процесс перенесения по частям стоимости основных средств и нематериальных активов по мере их физического или морального износа на стоимость производимой продукции (работ, услуг). Амортизационные отчисления — отчисления части стоимости основных фондов для возмещения их износа. Амортизационные отчисления включаются в издержки производства или обращения. Производятся коммерческими организациями на основе установленных норм и балансовой стоимости основных фондов, на которые начисляется амортизация.

Амортизационные отчисления производятся по определённым нормам относительно балансовой стоимости объекта основных фондов. Чтобы найти амортизационный период, надо 100 делить на норму амортизации.

Норма амортизации — это установленный годовой процент возмещения стоимости изношенной части основных фондов.

Издержки производства — затраты, связанные с производством товаров. В бухгалтерской и статистической отчетности отражаются в виде себестоимости. Включают в себя: материальные затраты, расходы на оплату труда, проценты за кредиты. Мы можем заявить, что издержки — это внутренняя оценка тех затрат, которые фирма должна сделать, чтобы отвлечь необходимые ей факторы трансформации от альтернативного применения. Эти затраты могут быть как внешними, так и внутренними. Та оценка затрат, которая приобретает вид платежей поставщикам труда и капитала, называется внешними издержками. Однако фирма может использовать благоприобретённые ресурсы в разных технологиях, что также создаёт издержки. Издержки, связанные с упущенными возможностями иного использования благоприобретённого экономического ресурса, представляют собой неоплачиваемые или внутренние издержки.

Постоянные издержки возникают, когда объём применения одного (или обоих) факторов, вводимых в процесс трансформации, не может изменяться. Таким образом, переменные издержки возникают, когда фирма имеет дело с факторами, вводимыми в процесс трансформации, объём применения которых ничем не ограничен. Поскольку величина постоянных издержек обязательно перестаёт зависеть от объёмов выпуска, часто определение искажают, говоря о постоянных издержках как о независящих от объёма выпуска, а то и просто указывая некий перечень статей калькуляции себестоимости, который якобы при любых обстоятельствах описывает постоянные издержки. Например, жалование конторских работников, амортизация, реклама и т. п. Соответственно переменными начинают считать издержки, величина которых непосредственно зависит от изменения объема выпуска (сырьё, материалы, заработная плата непосредственно производственных рабочих и т. п.). Такое «внедрение» положений о бухгалтерском учёте в экономику как науку не просто неправомерно, но прямо вредоносно.

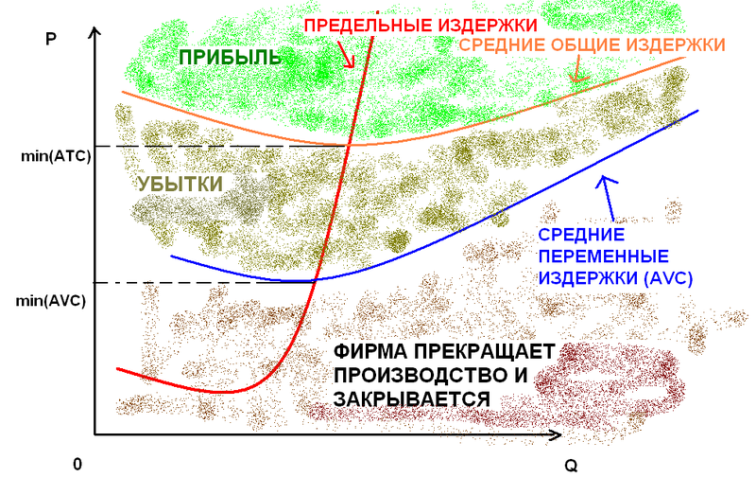

Преде́льные изде́ржки (англ. marginal cost) — показатель предельного анализа производственной деятельности, дополнительные затраты на производство единицы дополнительной продукции. Для каждого уровня производства существует особое, отличное от других значение предельных издержек. Математически они выступают как частные производные функции издержек С(x) по данному виду деятельности:

MC=![]() .

.

Трансакционные

издержки — затраты,

возникающие в связи с заключением

контрактов (в том числе использованием

рыночных механизмов); издержки,

сопровождающие взаимоотношения

экономических агентов. Выделяют

Трансакционные

издержки — затраты,

возникающие в связи с заключением

контрактов (в том числе использованием

рыночных механизмов); издержки,

сопровождающие взаимоотношения

экономических агентов. Выделяют

издержки сбора и обработки информации,

издержки проведения переговоров и принятия решений,

издержки контроля

издержки юридической защиты выполнения контракта пользованием рынка.

Трансакционные издержки являются следствием сложности окружающего мира и ограниченной рациональности экономических субъектов и зависят от того, в какой координационной системе проводятся экономические операции. Слишком высокие трансакционные издержки могут помешать осуществлению экономического действия. Социальные и государственные институты (например, биржа) позволяют снизить эти издержки при помощи формальных правил и неформальных норм.

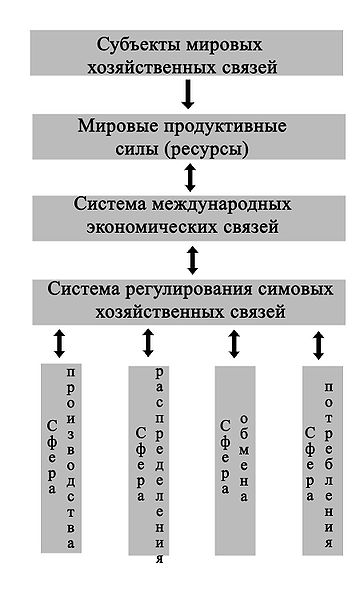

Мировое хозяйство — это совокупность национальных хозяйств, связанных между собой системой международного разделения труда и международных экономических отношений. Мировое хозяйство — это исторически сложившаяся и постепенно развивающаяся система из национальных хозяйств стран мира, связанных между собой всемирными экономическими отношениями, развивающимися на основе международного географического разделения труда (МГРТ).

Субъектами мирового хозяйства являются хозяйствующие единицы, способные вести производственную деятельность на международном хозяйственном пространстве.

Субъектами мировых хозяйственных отношений являются:

Международные экономические организации (МВФ и МБРР);

Транснациональные корпорации (ТНК) и их долгосрочные альянсы;

Транснациональные банки;

Финансово-промышленные группы — объединение ТНК и ТНБ;

Биржи (особенно крупные);

Крупные предприниматели;

Государства, и приравненные к ним территории, а также административные единицы данных государств и территорий;

Мировые финансовые и экономические организации (включая крупных инвесторов и организации-объединения крупных компаний, занимающиеся контролем определенных международных рынков, объединения стран внутри региона — СНГ).

Государство — основной субъект мирового хозяйства. Развитие государства тесно связано с национальным хозяйством. Роль государства в мировой экономике

Государство прямо или косвенно влияет на размеры и структуру капиталовложений.

Государство через инструменты денежно-кредитной политики воздействует на инвестиционный процесс и потребление частного сектора. Развитие целого ряда отраслей зависит от государственных инвестиций (сельское хозяйство, научно-исследовательские проекты).

Государство являясь работодателем обеспечивает занятость.

ТНК занимают особое место в мировом хозяйстве. ТНК обеспечивают 25% мирового производства. Крупнейшие транснациональные компании по объему оборота нередко превосходят ВВП целого ряда развивающихся стран. ТНК обладают большими возможностями воздействия на экономику стран пребывания.

П роблемы

и тенденции развития современного

мирового хозяйства

роблемы

и тенденции развития современного

мирового хозяйства

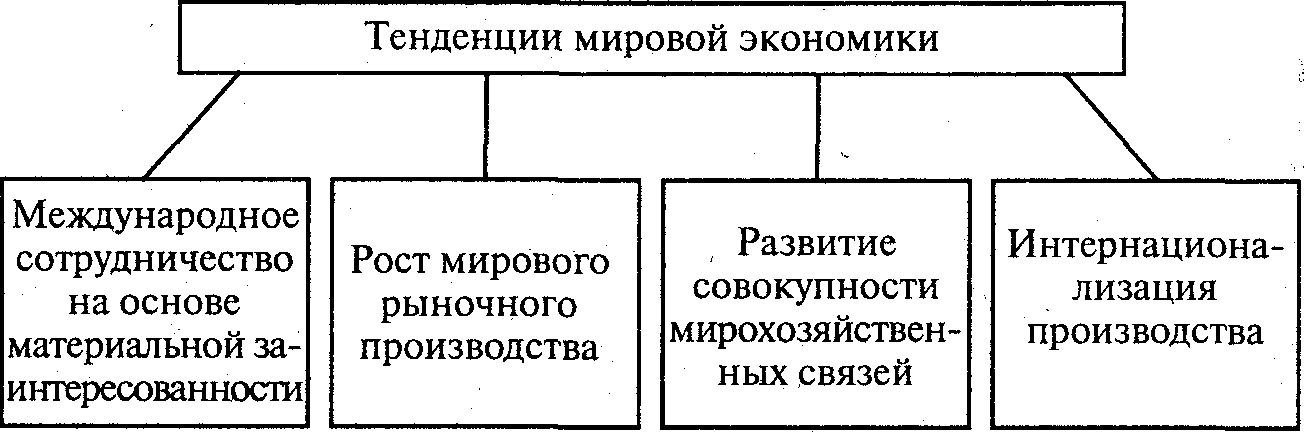

Определяющая тенденция к глобализации мирового хозяйства:

всепланетное воздействие национальных экономик, взаимопроникновение и взаимное переплетение

универсализация или гомогенизация экономической жизни, которая тяготеет к единым стандартам, принципам и ценностям под влиянием обмена знаниями, людьми, товарами, культурными ценностями и так далее.

Тенденция к углублению кризиса индустриальной цивилизации с такими признаками:

безграничная, бессистемная, бесконтрольная утилизация вещества природы, максимизация экономического возрастания, а не его оптимизация

подчинение живого труда прошедшему, то есть усиление зависимости человека от системы машин, доминирование технических подходов и ослабление антропогенного начала в социально-экономическом развитии

взаимное переплетение цивилизационных и формационных разногласий

кризис восстановления человека, проблемы выживания человечества как биологического вида обостряют разногласия индустриального, промышленного развития

Т

енденция

к распространению международной

экономической и политической интеграции

— от региональной до межрегиональной

и межконтинентальной

енденция

к распространению международной

экономической и политической интеграции

— от региональной до межрегиональной

и межконтинентальной

Признаки совершенной конкуренции:

бесконечное множество равноценных продавцов и покупателей

однородность и делимость продаваемой продукции

отсутствие барьеров для входа или выхода с рынка

высокая мобильность факторов производства

равный и полный доступ всех участников к информации (цены товаров)

В случае, когда хотя бы один признак отсутствует, конкуренция называется несовершенной. В случае, когда эти признаки искусственно удаляются с целью занятия монопольного положения на рынке, ситуацию именуют недобросовестная конкуренция.

Валовой доход (англ. gross revenue) — это доход, который компания получает от своей основной деятельности, обычно от продажи товаров или услуг потребителям.

Средний Доход- доход на единицу продукции, полученный делением валового дохода на количество продукции.

Предельный доход (англ. marginal revenue), также маржинальный доход, предельная выручка — дополнительный доход, получаемый от продажи дополнительной единицы товара. Предельный доход также характеризуется как доход, полученный от реализации после возмещения переменных издержек. Предельный доход является источником образования прибыли и покрытия постоянных издержек. Предельный доход является промежуточным показателем изменения прибыли и формально высчитывается как производная функции прибыли.

Предельный доход = Общий доход n — Общий доход (n-1)

Норма прибыли (англ. rate of return или англ. rate of profit) — экономическая характеристика, которая является процентным отношением прибыли за некоторый период к авансированному перед началом этого периода капиталу (как правило, продолжительность периода принимают равным году). Величина нормы прибыли зависит от нормы прибавочной стоимости, органического строения капитала и времени оборота капитала. Межотраслевая конкуренция приводит к установлению средней нормы прибыли на равновеликие капиталы, размещённые в различные отрасли национального хозяйства. Рост органического строения капитала, объективно неизбежный в современных условиях, обуславливает тенденцию нормы прибыли к понижению. Структура норма прибыли: стоимость собственного капитала фирмы; средняя норма прибыли по данной отрасли; норма прибыли конкретной фирмы. Норма прибыли — одна из ключевых категорий рыночной экономики. Её функциональное назначение в современных условиях заключается в том, что, с одной стороны, монополии используют этот показатель для регулирования цен; с другой — общество видит в нем наибольшую степень равновесия между спросом и предложением, что происходит в случаях, когда не наблюдается большого разброса нормы прибыли в различных отраслях.

Понятие предельных издержек необходимо производителю для определения объема производства, при котором можно получить максимальную прибыль. До тех пор, пока предельные издержки меньше средних издержек, средние издержки имеют тенденцию к уменьшению. Это происходит до тех пор, пока последний прирост издержек меньше, чем средний всех предшествующих. Минимум средних издержек достигается в том случае, если предельные и средние издержки равны. Как только предельные издержки превышают средние издержки, последние начинают возрастать. Следовательно, минимизация издержек (а следовательно, максимизация прибыли) достигается при таком объеме производства, при котором предельные издержки равны средним.

Прибыль фирмы будет возрастать при превышении цены за последнюю проданную единицу товара над предельными издержками этой последней единицы товара.

В условиях совершенной (немонополистической) конкуренции прибыль фирмы будет максимальной, когда не будет дополнительной прибыли, которая может быть получена от производства дополнительного количества продукции. Последний произведенный и проданный товар сбалансирует предельные издержки и цену за единицу товара. Наиболее прибыльным будет производство и реализация такого объема продукции, при котором, как минимум, имеется равенство рыночной цены и предельных издержек.

Фирмы будут стремиться к максимальной прибыли при производстве тех товаров, предельные издержки которых ниже рыночной цены, и прекращать производство товаров, имеющих превышение предельных издержек над рыночной ценой.

Фактическая и экономическая прибыль фирмы. Фактическая прибыль измеряется разницей между доходами и издержками фирмы, включающими действительные затраты и амортизационные отчисления.

Экономическая прибыль принимает в расчет альтернативные (вмененные) издержки. Разновидностью таких вменённых издержек является прибыль, которую владельцы фирмы могут получить, если их капитал инвестирован куда-нибудь еще.

Фирма, имеющая отрицательную экономическую прибыль, должна решать вопрос, оставаться ли ей в деле, если она не рассчитывает на улучшение финансового положения. Однако фирма, получающая нулевую прибыль, из дела может не выходить, так как нулевая экономическая прибыль означает, что фирма все-таки получает реальную экономическую прибыль на инвестированный капитал.

Конечно, вкладчикам капитала хотелось бы иметь положительную экономическую прибыль, т.е. то, что стимулирует предпринимателей к развитию и коммерциализации новых идей.

Свойства товара - проявляющиеся в процессе приобретения и использования потребителем товара по своему прямому назначению свойства, физические и нефизические характеристики товара, оказывающие воздействие на покупателя. Главное свойство товара – это его полезность или ценность. Без этого свойства всякое движение товаров от одних лиц к другим является бессмысленным. Покупатель, приобретая необходимый товар, оценивает его полезный для себя эффект, а не труд, затраченный на его производство.

Свойства товара можно разделить на несколько категорий: социальные свойства, функциональные, эргономические, надежность, эстетические свойства, безопасность товара. Функциональные свойства определяют полезность товара, социальные - характеризуют его пригодность, значимость для общества, эргономические свойства товара характеризуют его удобство, гигиеничность, и комфорт в эксплуатации, надежность показывает способность изделия отвечать принятым в обществе нормам безопасности.

Предельная полезность (нем. Grenznutzen, англ. Marginal utility) — это полезность, которую человек получает от использования ещё одной дополнительной единицы блага.

Другими словами, предельная полезность — это увеличение общей полезности при потреблении одной дополнительной единицы блага (производная):

![]()

где U — функция полезности, а Q — количество потребляемого блага.

В условиях чистой конкуренции определяет рыночную цену товара.

Принцип предельной полезности сводится к следующему: ценность блага данного рода определяется полезностью предельного экземпляра, удовлетворяющего наименее настоятельную потребность.

Закон убывающей предельной полезности утверждает, что в непрерывном акте потребления предельная полезность блага начинает уменьшаться. Отсюда следует необходимость понижения цены для того, чтобы побудить потребителя к увеличению покупок такого продукта. Однако, закон убывающей предельной полезности не всегда действует при малых количествах товара. Например, если человек принимает одну таблетку — он излечивается не полностью. Если две — то он излечивается полностью, и предельная полезность возрастает по сравнению с одной таблеткой. Однако дальнейшее потребление антибиотиков только вредит организму, и предельная полезность становится отрицательной.

Платёжный бала́нс — это «статистический отчёт, где в систематизированном виде приводятся суммарные данные о внешнеэкономических операциях данной страны с другими странами мира за определённый период времени». Стюарт определяет платёжный баланс как самостоятельное понятие, которое состоит из:

Расходов граждан за рубежом.

Платежей по долгам, основной суммы долга и процентов иностранцам.

Предоставления денежных займов другим странам.

Внешнеторговый баланс страны — соотношение стоимости товаров, экспортированных и импортированных за один и тот же период времени. Внешнеторговый баланс включает фактически оплаченные и осуществленные в кредит товарные сделки. Внешнеторговый баланс составляется по отдельным странам и по группам государств.

Валю́та — ключевой элемент денежной системы государства; денежная единица (денежный знак, полноценная монета, счётная денежная единица, другие выполняющие функции денег меры стоимости, средства обращения и платежа), которая в соответствии с законодательством данного государства (территории) является[1][2][3]:

базой для определения масштаба цен, то есть той единицей, в которой выражаются цены на товары и услуги;

законным средством платежа, то есть обязательной к приёму для погашения долга на территории данного государства (территории); ограничение на использование денежных знаков в качестве законных платёжных средств могут устанавливаться в зависимости от суммы или от вида платежа.

В качестве требований к валюте установлены два основных: подлинности и платёжности.

Под валютой также понимаются:

иностранные деньги;

валютные ценности (например, такие драгоценные металлы, как золото, серебро и некоторые другие);

сумма по балансу (валюта баланса).

Существует множество классификаций валют, в частности

По типу денежной системы:

золотая

серебряная

биметаллическая

бумажная

По отношению к государству-эмитенту:

национальная

иностранная

коллективная (например, СДР, ранее существовавшая ЭКЮ, сейчас — евро)

По статусу эмитента (или по территории обращения):

национальная

региональная

частная

По наличию других валют, участвующих в обращении:

единственное законное платёжное средство

параллельная

суррогатная

По возможности обмена на другую валюту:

свободно конвертируемая, обратимая

частично конвертируемая, обратимая (применяется валютные ограничения по отдельным видам обменных операций)

неконвертируемая, необратимая (замкнутая)

По устойчивости валютных курсов:

сильная / твёрдая (то есть устойчивая к своему номиналу и к курсам других валют)

слабая / мягкая

По паритету покупательной способности:

тяжёлая

лёгкая

По сроку действия:

постоянная

временная

По степени использования:

резервная валюта — иностранная валюта, в которой центральные банки государств накапливают и хранят резервы для международных расчетов по внешнеторговым операциям и иностранным инвестициям

ведущие мировые валюты — семь основных валют, обладающих полной конвертируемостью и наиболее часто используемых в международных расчетах (доллар США, евро, швейцарский франк, фунт стерлингов, японская иена, канадский доллар, австралийский доллар)

По наличию физической формы:

реальная, наличная (то есть выполняющую непосредственно функцию денег; находящиеся в обращении денежные знаки, которые являются законным средством платежа, а также денежные знаки, изъятые или изымаемые из обращения, но подлежащие обмену на денежные знаки — банкноты, монеты, казначейские билеты)

условная, счётная (средства на счетах, выраженные в денежных единицах; например, СДР), включая электронную .

По своему текущему статусу:

историческая (выведенная из обращения, уже не являющая законным платёжным средством)

существующая (участвующая в обращении, являющаяся законным средством платежа)

Валю́тный курс — цена (котировка) денежной единицы одной страны, выраженная в денежной единице другой страны, драгоценных металлах, ценных бумагах.