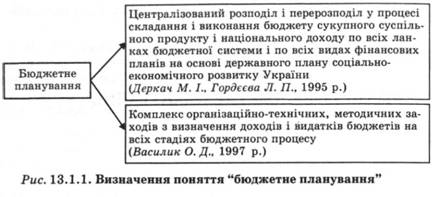

1. Сутність і методи бюджетного планування

Бюджетне планування є складовою загальнодержавного економічного планування. Рівень його організації, наукова обґрунтованість планових показників бюджету, їх збалансованість значною мірою визначають економічний і соціальний розвиток як окремих регіонів, так і держави в ціломуЮридична база.

Завдання бюджетного планування:

забезпечити необхідні макроекономічні пропорції розвитку держави;

виявляти реальні джерела надходжень за усіма напрямами та всіма платниками податків та зборів по всіх бюджетних рівнях;

ефективно розподілити за напрямами та між регіонами бюджетні видатки;

сприяти найбільш ефективному використанню бюджетних коштів галузями народного господарства;

забезпечити мінімальний рівень соціальних потреб;

утворити необхідні соціальні резерви, які використовуються на планові й позапланові заходи;

передбачити в системі здійснення бюджетних платежів можливість прозорого бюджетного контролю.

Принципи бюджетного планування:

наукова обґрунтованість;

оптимальна збалансованість між рівнем оподаткування суб'єктів — платників податків і рівнем соціальних виплат;

центральне місце бюджетного планування в системі фінансового планування;

органічний взаємозв'язок між прогнозними та поточними бюджетними планами;

директивний характер бюджетних виплат;

єдність загальнодержавного та місцевих бюджетів;

наявність відповідних бюджетних резервів;

демократичність.

Функції бюджетного планування:

відображення основних напрямів бюджетної політики

вибір раціональних шляхів бюджетного забезпечення для досягнення необхідних економічного і соціального розвитку.

Основні напрямки бюджетного планування.

Визначення обсягу доходів поступлення якого можливе протягом бюджетного періоду

Обґрунтованість розміру видатків бюджету за певним напрямом

Узгодженість дохідної та видаткової частини бюджету та його збалансування.

2. Характеристика методів бюджетного планування

Методи бюджетного планування:

Метод прямого розрахунку. Здійснення детальних планових розрахунків кожного елементу доходів чи видатків бюджету.

метод коефіцієнтів. Базується на застосуванні відповідних коефіцієнтів. За основу беруться показники, які було досягнуто в минулий період, і коригуються з урахуванням відповідних коефіцієнтів, які відображають зміни, що передбачаються в плановий період;

нормативний метод. За основу беруться нормативи, які регламентують види надходжень і видатків. При цьому враховуються економічний стан підприємств, установ, галузей народного господарства, фізичних осіб. Цей метод дає змогу сповна виявити бюджетні резерви і сприяє їх економії;

балансовий. За допомогою цього методу вдається досягти узгодженості між джерелами надходжень та джерелами видатків за видами та регіонами, установити взаємозв'язок із загальною величиною фінансових ресурсів у державі по міністерствах, відомствах, регіонах і відповідними потребами, які можуть бути забезпечені;

програмно-цільовий. Використовується при фінансуванні окремих державних програм економічного і соціального розвитку. Дає змогу виявити джерела покриття і визначити ефективність цих програм.

Аналітичний метод. Базується на аналітичному дослідженні виконання бюджету та певних соціально-економічних показників протягом бюджетного періоду. Визначається не загальна величина показника, а його зміна в плановому періоді під впливом певних факторів.

Метод екстраполяції. Визначається бюджетні показники на основі їх розвитку.

Функції бюджетного планування: