Сущность и виды финансовых рисков. Методы их оценки.

Лекции:

Финансовый риск – вероятность возникновения неблагоприятных финансовых последствий в форме потери прибыли предприятия и получения дополнительных доходов в условиях неопределенности осуществления хозяйственной деятельности предприятия.

Основные существенные характеристики финансовых рисков:

Имеет экономическую природу. Возникает в ходе предпринимательской деятельности. Можем провести оценку рисков.

Объективность проявления

Вероятность реализации. Риск может и не возникнуть

Неопределенность последствий. Негативный результат или положительный следовательно разные дальнейшие действия

Вариабельность управления

Субъективность оценки

Виды финансовых рисков:

Кредитный ( невозврат долга, неоплата продукции покупателем)

Процентный или риск доходности. Не получение ожидаемого уровня рентабельности

Валютный ( колебание валютных курсов следовательно неопределенность ситуации)

Инфляционный – не знаем какими деньгами будем обладать

Инвестиционный

Налоговый – риск связанный с изменением налогового законодательства, не правильная уплата налогов.

Риск снижения финансовой устойчивости.

Риск неплатежеспособности, определение неоптимальной структуры актива ( для погашения обязательств предприятия должно обладать высоколиквидными активами)

Классификация финансовых рисков:

По характеризуемому объекту

-риск отдельной хоз. операции

-риск отдельных видов хоз деятельности.

-риск хоз деятельности предприятия в целом

2. По времени действия:

- постоянной – действие неопределенности долгое время

- временные – действия ограниченные периодом времени

3. По возможности предвидения:

- прогнозированные

-непрогнозированные

4. По возможной минимизации:

-страхуемые

- нестрахуемые

5. По фи. Последствиям:

-допустимые, определяются уровнем потери прибыли

- критический финн. Риск ( определяется уровнем потери оборотного каптала, возникает из-за не оплаты товара покупателем

-катастрофический – определяется уровнем потери собственного капитала.

Методы оценки:

Экономико- математические

– коэффициент вероятности

–коэффициент корреляции ( зависимость между двумя параметрами) Н-р вложения в акции в 2 разных компаний.

- коэффициент ковариации ( бэтта-коэффициент) – показывает уровень риска покупки акций отдельных компаний.

- коэффициент вариации – уровень колебания параметров относительно средней.

Если коэффициент вариации до 10% - это считается слабой колебаемостью рынок находится в спокойном состоянии. Если 10-20% колебаемость умеренная, рынок находится в неспокойном состоянии.

Если свыше 20% - сильная колебаемость, рынок в возбужденном состоянии. Рынок непредсказуем. Риски велики.

-коэффициент и эффект финансового левериджа

- коэффициент и эффект операционного левереджиа.

2. Методы оценки реальных инвестиций:

2.1 Качественные методы оценки :

- Оценка целесообразности затрат ( возможности сопоставления с объемом затрат)

- Метод аналогий

2.2 Количественные методы оценки

- экспертный метод

0 баллов – риски отсутствуют

25 б – незначительные негативные риски присутствуют

50 б – положительный и отрицательный исход равновозможен

75 б – негативный исход вероятнее

100 б – негативный результат

Метод достаточно объективный, но затратный.

- оценка чувствительности объекта

Рассчитывается степень чувствительности экономической эффективности проекта к определенным показателям.

- метод сценариев

Разрабатывается нулевой, положительный и отрицательный сценарий развития и рассчитывается при каких показателях будет развиваться тот или другой сценарий.

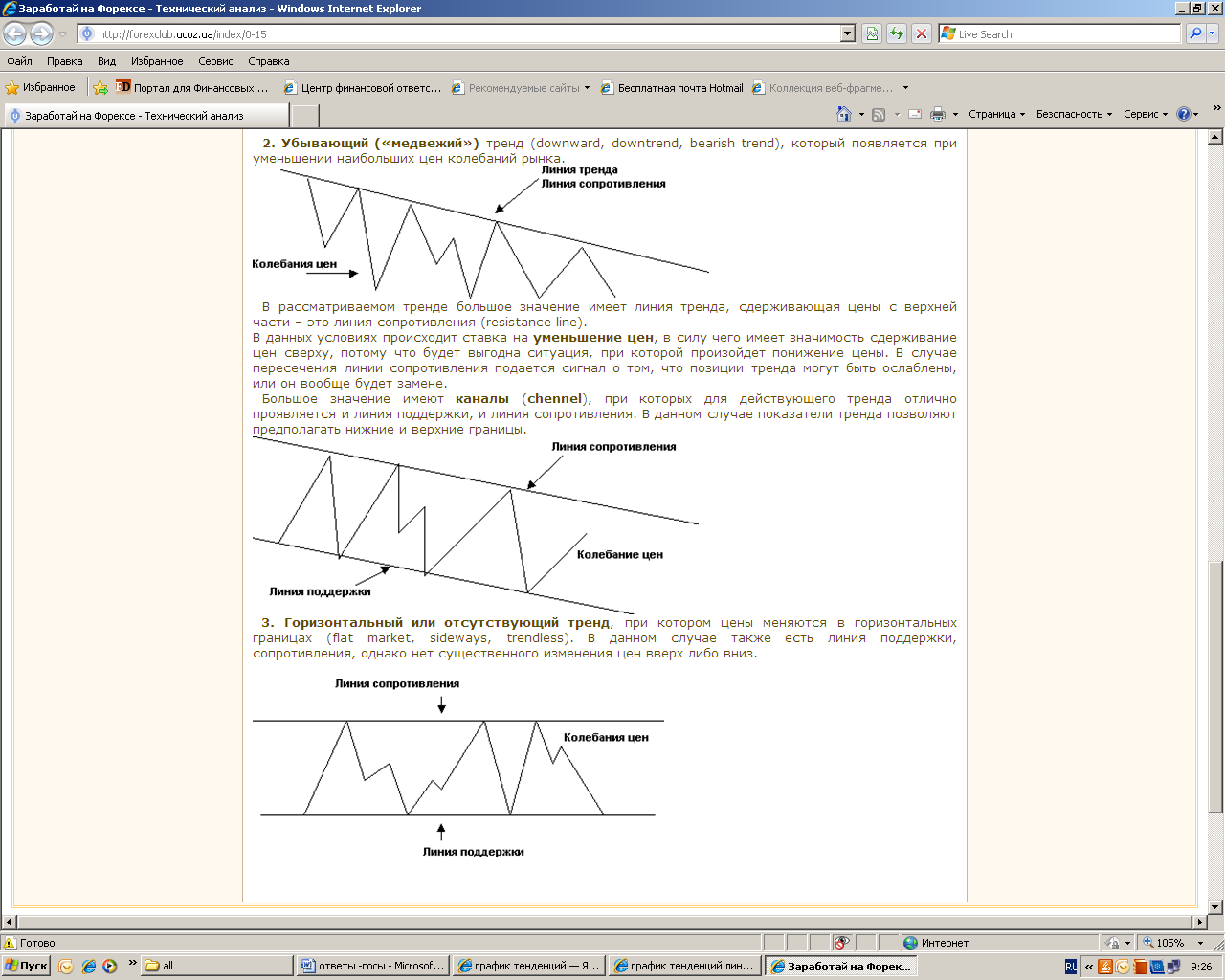

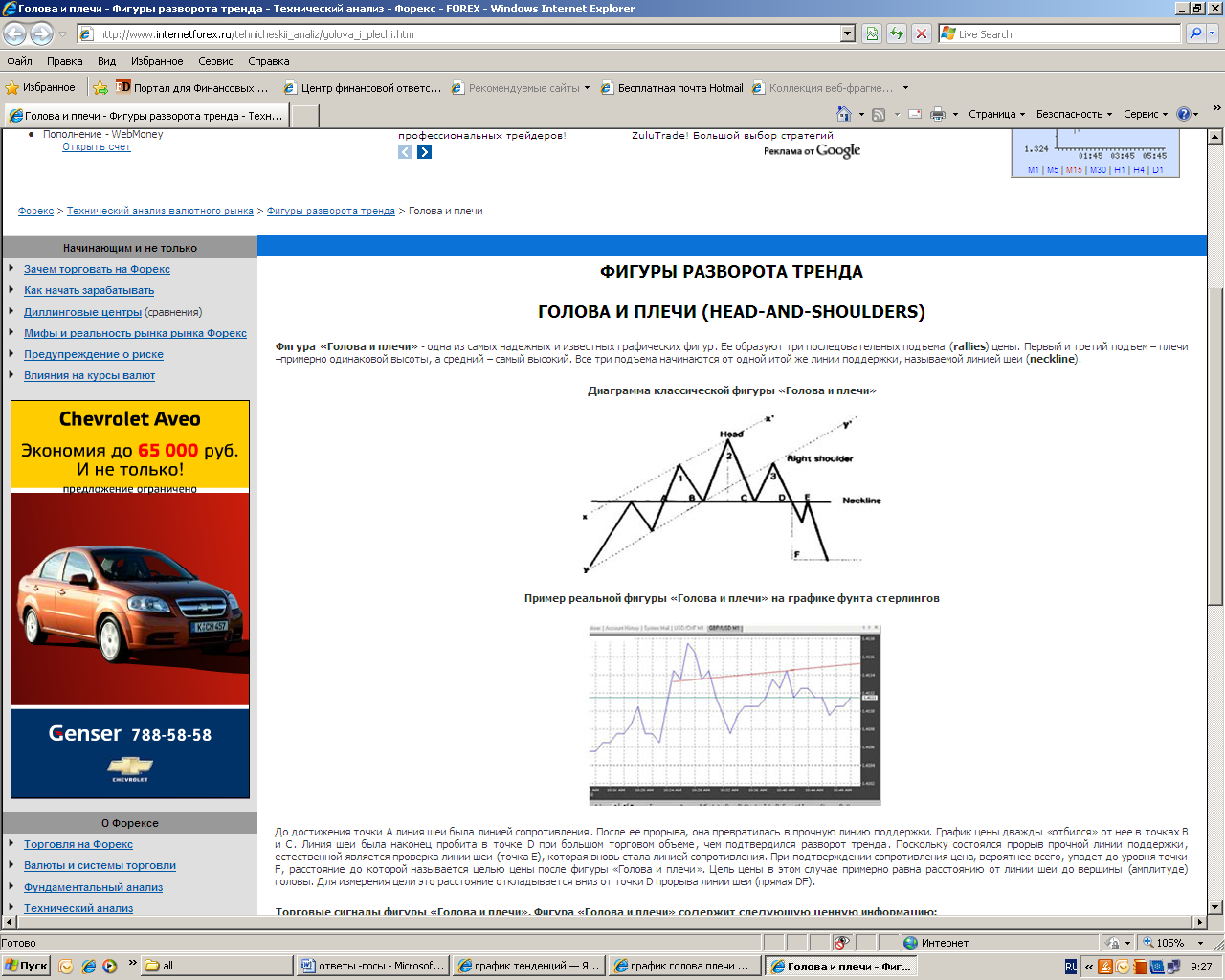

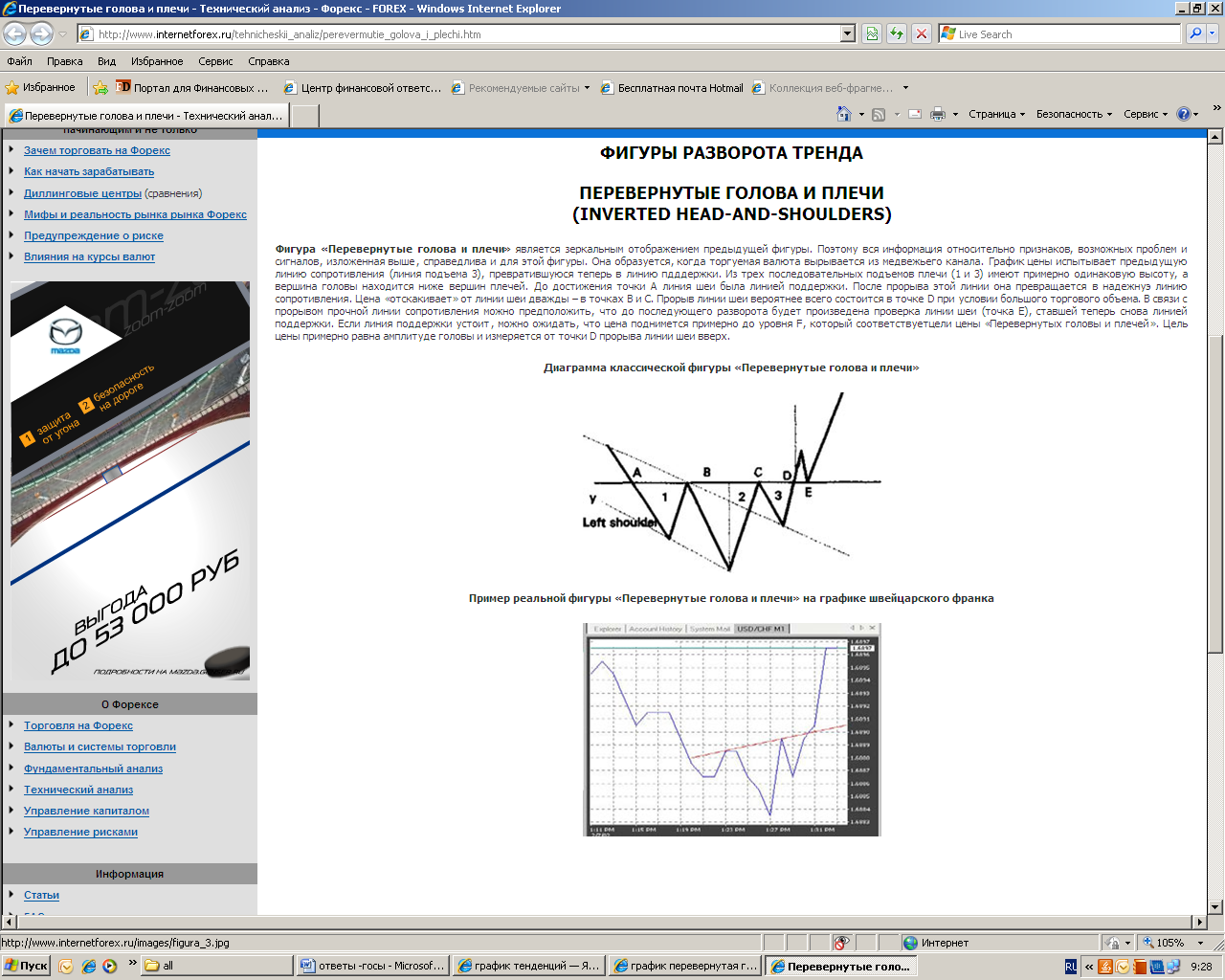

3.Технические методы – основаны на графиках

- график тенденций:

- график голова – плечи

- перевернутая голова плечи

- Японские свечи

Интернет:

Под финансовым риском принято понимать вероятность (угрозу) потери предприятием части своих ресурсов, недополучения доходов или появления дополнительных расходов в результате осуществления определенной производственной и финансовой деятельности.

Виды финансовых рисков:

Kредитный риск (Credit Risk) - вид финасового риска, определяющий возможность отрицательного изменения стоимости активов в результате неспособности контрагентов исполнять свои обязательства, в частности по выплате процентов и основной суммы займа (к кредитному риску относят также и риск объявления заемщиком дефолта)

Операционный риск (Operational Risk) - вид финансового риска, определяющий возможность непредвиденных потерь вследствие технических ошибок при проведении операций, умышленных и неумышленных действий персонала, аварийных ситуаций, сбоев аппаратуры и т. д. (к операционным рискам часто относят и убытки, обусловленные ошибками в используемой модели или методике оценки и управления рисками)

Риск ликвидности (Liquidity Risk) - вид финансового риска, определяющий возможность потерь, вызванных невозможностью купить или продать актив в нужном количестве за достаточно короткий период времени в силу ухудшения рыночной конъюнктуры. Возможность возникновения дефицита наличных средств или иных высоколиквидных активов для выполнения обязательств перед контрагентами

Рыночный риск (Market Risk) - вид финансового риска, определяющий возможность отрицательного изменения стоимости активов в результате колебаний процентных ставок, курсов валют, цен акций, облигаций и товаров (разновидностями рыночного риска явл., в частности, %-ный и валютный риски)