11. Структура и схема функционирования процессных информационных систем.

Чем может быть плоха (и всегда ли плоха) функционально-позадачная структура информационной системы?

Она отражает иерархическое распределение ответственности и отчетности за выполненную работу.

В результате - разобщенность отделов, при которой каждая подразделение само за себя и не всегда заинтересовано в общих результатах работы, стремиться к повышению собственной значимости путем увеличения своего бюджета.

Позадачной информационной системой сложно обеспечить менеджера целостной картиной о финансово-производственном состоянии предприятия.

Например,

сотрудники службы сбыта не могут получить информацию о нужном товаре на складе,

производственный отдел – оперативно согласовать свою деятельность с финансовым отделом.

Появляются конфликты между работниками разных подразделений.

Где выход?

Отделение производственных и других процессов от управляющих и объединение их в бизнес-процессы.

Данный подход к созданию информационных систем известен как процессный.

Одной из форм его реализации являются ERP-системы

(ERP - Enterprise Resources Planning – планирование ресурсов предприятия).

При процессным подходе происходит управление не отдельными структурными подразделениями предприятия, а сквозными бизнес-процессами.

Процессы связывают воедино деятельность нескольких структурных подразделений, производящих конкретный конечный продукт или услугу.

Процесс – это совокупность видов деятельности, которая по технологии преобразует входы в выходы.

Выделяют две группы процессов:

сквозные: проходящие через несколько подразделений (межфункциональные);

процессы подразделений: деятельность ограничена рамками одного подразделения.

Примеры: процесс производства, процесс продаж, процесс поставок и т.д.

Если процесс увеличивает добавленную стоимость, то он называется бизнес-процессом. Выделяют их часто на основе клиенто-ориентированных цепочек.

Под бизнес-процессом понимается совокупность увязанных в единое целое действий, выполнение которых увеличивает добавленную стоимость и позволяет получить конечный результат (товар или услугу).

На его выходе появляется продукт, имеющий ценность для потребителя.

Если бизнес-процесс представить цепочкой создания добавленной стоимости, то все они делятся на:

- основные бизнес-процессы - то, ради чего существует предприятие - производимый конечный товар или услуга)

- вспомогательные процессы.

Основные бизнес-процессы: это процессы, которые создают.

Вспомогательные процессы - не имеют непосредственного отношения к производимым товарам и услугам, но без них невозможно получение добавленной стоимости. Как правило, это управленческая деятельность.

Цепочка создания добавленной стоимости представлена на рисунке ниже.

Цепочка создания добавочной стоимости

Типовыми вспомогательными процессами являются:

бухгалтерские и финансовые процессы, включающие управление наличными средствами, учет дебиторов и кредиторов и прочие операции;

процессы управления кадрами, включающие учет рабочего времени и заработной платы, учет прибылей отчеты о командировках и т.д.

Деление процессов на основные и вспомогательные является нечетким, та как в одних ситуациях они могут быть основными, а в других – вспомогательными. Основной же процесс может перетекать в вспомогательный.

Все бизнес-процессы состоят из бизнес-операций, под которыми понимается совокупность действий на одном рабочем месте.

Например, основной процесс «Производство» состоит из операций:

- получение материалов,

- настройка оборудования,

- выполнение операции,

- сдача продукции,

- упаковка и т.д.

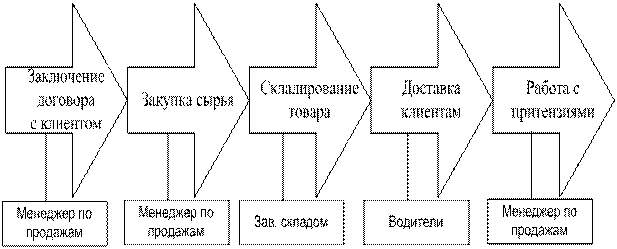

Вспомогательный процесс «Продажи» состоит из операций:

- заключение договора с клиентом;

- закупка товара;

- складирование товара;

- доставка товара клиентам;

- работа над претензиями.

Операции

вспомогательного процесса «Продажи»

представлены на рисунке ниже.

Каждый бизнес-процесс характеризуется:

эффективностью (доходностью, стоимостью, временем, качеством);

входом (информация, материалы);

выходом (результат выполнения процесса);

процессом (последовательность операций);

схемой (графическое представление последовательности операций);

владельцем (ответственный за бизнес-процесс).

На рис. 2.5 структура информационной системы, ориентированной на обслуживание бизнес-процессов. Здесь справа - два бизнес-процесса, первый из которых содержит пять, а второй шесть бизнес-операций.

Их расшифровка выполнена с помощью стрелок, указывающих на структурные подразделения, осуществляющие соответствующую операцию.

Например, бизнес-процесс 1 состоит из следующих бизнес-операций:

БО-11 - Разработка технологического процесса и оснастки для изготовления заказа А, чем будет заниматься исполнитель Исп 1 в производственном отделе;

БО-12 - Составление плана производства и плана-графика изготовления заказа А, чем будет заниматься исполнитель Исп 2 в плановом отделе;

БО-13 - Оперативный учет хода выполнения плана по выполнению заказа А, чем будет заниматься исполнитель Исп 3 в цехе 1;

БО-14 - Управленческий учет заказа А, чем будет заниматься исполнитель Исп 4 в плановом отделе;

БО-15 - Организация доставки заказа клиенту, чем будет заниматься исполнитель Исп 5 в отделе сбыта.

Организация бизнес-процессов противоречит стандартной иерархической структуре управления, так как требуется объединение сотрудников из различных отделов.

Поэтому процессный подход в организации функциональной части ориентирован на матричную структуру управления организацией, представляющую собой решетчатую систему управления.

Реализуется принцип двойного подчинения исполнителей: непосредственному руководителю функциональной службы и руководителю бизнес-процесса.

Как правило, руководитель бизнес-процесса взаимодействует с двумя группами подчиненных: постоянными и временными.