Литература

Долан Э.Дж., Линдсей Д. Гл. 11. Рынки капиталов и природных ресурсов. - С. 267-288.

Макконнелл К.Р., Брю С.Л. Гл. 31. Ценообразование и использование ресурсов: рента, ссудный процент и прибыль. - С. 176- 188.

Самуэльсон П.А. Гл. 27. Образование цен на факторы производства. Земельная рента и рента на другие ресурсы. - С. 152-170.

Тема 7. Ценообразование на рынке капитала. Ссудный процент

Если на земельном рынке в основном продаются услуги земли (территории, недра), а не сама земля, то на рынке капиталов в основном продаются сами капитальные блага (средства производства, инвестиционные товары), а не услуги капитала. Другими словами: землю фирмы главным образом арендуют, а капитал - покупают.

Ключевая проблема темы остается такой же, как и для двух предыдущих тем: 1) определение количества капитала (капитального блага), максимизирующего прибыль фирмы при данной рыночной цене капитального блага; 2) определение самой рыночной цены капитального блага.

Предпосылки анализа ценообразования на рынке капитала:

1) Рынок товаров (услуг), которые производятся с помощью капитальных благ (инвестиционных товаров), соответствует модели рынка совершенной конкуренции.

2) Фирмы, производящие капитальные блага (инвестиционные товары), также находятся в состоянии совершенной конкуренции.

3) Модифицируется условие максимизации прибыли MRPk = MRCk, со следующими уточнениями:

a)

предельные доходы от использования

капитального блага суммируются за все

время его службы:

![]() MRPk(i),

где t - срок службы капитального блага

(здания, станки, коровы и т.п.) в годах.

Сумму таких предельных доходов (

MRPk(i))

назовем интегральным

предельным доходом;

MRPk(i),

где t - срок службы капитального блага

(здания, станки, коровы и т.п.) в годах.

Сумму таких предельных доходов (

MRPk(i))

назовем интегральным

предельным доходом;

б) интегральный предельный доход уменьшается по соответствующей норме дисконта (о которой ниже).

Дисконтированный, т.е. уменьшенный по норме дисконта, интегральный доход иначе называют дисконтированной стоимостью (PDV).

С учетом поправок а) и б) условие максимизации прибыли от использования капитальных благ выглядит следующим образом:

PDV = MRCk,

в свою очередь MRCk = Pk, где Pk - рыночная цена данного капитального блага.

Следует отметить, что анализ ценообразования на капитал при допущении несовершенной конкуренции на взаимосвязанных рынках товаров (услуг) и капитальных благ (инвестиционных товаров) аналогичен анализу ценообразования на несовершенно конкурентном рынке труда.

Общий вывод: любые формы монополизации рынков товаров (услуг) и факторов производства (земли, труда, капитала) - при прочих равных условиях - приводят к завышению величины рыночных цен и занижению рыночного предложения товаров (услуг) и факторов производства по сравнению с рынками совершенной конкуренции.

Природа ссудного процента может быть раскрыта следующим образом:

I. Ссудный процент в условиях отсутствия рынка денег имеет первоначальную форму относительной нормальной прибыли.

Абсолютная величина нормальной прибыли для каждого предпринимателя строго индивидуальна и образуется как выигрыш в потреблении за длительный промежуток времени. Этот выигрыш связан с отказом от текущего потребления для инвестирования (вложения) денежных средств в производство капитальных благ, чтобы с помощью последних произвести большее количество продукции.

Пример. Предположим, что любитель рыбы, имеющий 10000 тыс. рублей стоит перед альтернативой: тратить ли в течение 10 лет имеющиеся деньги на ежегодную покупку рыбы в размере 1000 руб. в год или купить лодку, которая за десять лет своей службы позволит выловить рыбы на 12000 руб. при постоянстве цен на рыбу. Если любитель рыбы предпочтет 2-й вариант, то абсолютная величина нормальной (для данного рыболова) прибыли составит:

Пнорм.= 12000-10000 = 2000 (руб.)

Относительная величина нормальной прибыли (или рентабельность) есть выраженное в процентах отношение абсолютной величины нормальной прибыли (Пнорм.) к размеру инвестиций (I), отвлеченных от текущего потребления во имя будущего потребления.

Для

нашего примера относительная нормальная

прибыль равна:

![]() =

20%

=

20%

При прочих равных условиях, чем больше рентабельность, тем больше соблазн отказаться от текущего потребления для будущего. Конкретная величина относительной нормальной прибыли (рентабельности) превращает потребителя товаров (услуг) в производителя или заказчика капитальных благ.

II. Каким же образом нормальная прибыль (рентабельность) превращается в ссудный процент (ставку ссудного процента)?

Это превращение связано с наличием в обществе потенциальных предпринимателей, которые знают высокорентабельные инвестиционные проекты, но не имеют достаточных денежных средств для их осуществления. В этом случае они создают спрос на деньги. Предложение денег создают потенциальные предприниматели, которые имеют представление о низкорентабельных инвестиционных проектах. Акт предоставления денег в ссуду происходит в том случае, если заемщик согласен выплатить кредитору нормальную, с точки зрения последнего, прибыль. В этом случае нормальная прибыль потенциального инвестора превращается в ссудный процент.

Ссудный процент - это денежная сумма, которую выплачивает заемщик денежных средств своему кредитору сверх размера денежной ссуды.

Ставка (норма) ссудного процента (r1) - это выраженное в процентах отношение ссудного процента к размеру ссуды.

Пример.

Годовой размер ссудного процента,

который хочет получить кредитор от

заемщика за 1000 р. ссуды равен 100 руб.

Тогда годовая ставка ссудного процента:

![]() = 10%.

= 10%.

Месячная ставка (Rмес.) ссудного процента на примере рассчитывается следующим образом:

![]()

Итак, ссудный процент связан с появлением денежного рынка и представляет внешние издержки для инвестора - заемщика или внутренние издержки для инвестора - владельца денежных средств.

Чем же довольствуется инвестор - заемщик, т.е. что представляет минимально необходимые внутренние издержки, денежная компенсация которых заставляет человека "лезть" в долг? Конкуренция среди потенциальных заемщиков определяет уровень внутренних издержек займа как величину заработной платы управляющего (директора) конкретно специализированной фирмы по производству капитальных благ.

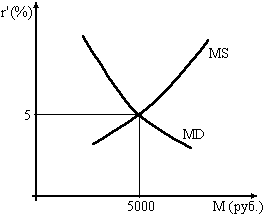

При прочих равных условиях предложение денежных ссуд находится в прямой зависимости от ставки ссудного процента, а спрос - в обратной зависимости.

Таблица 7.1. Денежный рынок и равно- Рис . 7.1. Денежный рынок и равно-

весная ставка ссудного процента весная ставка ссудного процента

|

Ставка ссуд-ного процента (r1) (%) |

Спрос на де-нежные ссуды (MD) (руб.) |

0 1000 2000 3000 4000 5000 6000 7000 8000 9000 10000 |

0 1 2 3 4 5 6 7 8 9 10 |

10000 9000 8000 7000 6000 5000 4000 3000 2000 1000 0 |

При r1 =5 %, MS=MD=5000 (руб.) При r1 =5%, MS=MD=5000 (руб.)

III. В связи с тем, что для инвестора, т.е. производителя капитальных благ, ссудный процент является элементом внешних или внутренних издержек производства, он вынужден уменьшать (“очищать”) интегральный предельный доход от использования каждой дополнительной единицы капитала на величину ссудного процента. Такое уменьшение называется дисконтированием.

Под дисконтированной стоимостью (PDV) понимают стоимость будущих доходов сегодня. Чем больший срок между моментом инвестирования и моментом получения дохода, тем менее ценен для инвестора каждый рубль будущего дохода, т.к. положив тот же самый рубль в настоящее время в банк или купив ценную бумагу, он бы получил ссудный процент на него в будущем. Чем длительнее срок вклада, тем большие проценты “нарастают” на сданный в ссуду рубль.

Общее правило дисконтирования будущего дохода:

данная сумма будущего дохода (т.е. дохода через n лет) сегодня стоит такой суммы денег, одолжив которую под конкретную годовую норму ссудного процента, заимодавец (кредитор) через n лет получит данную сумму будущего дохода.

Пример: Сколько стоит 1 рубль 2008 года в 1998 году, если я в 1998 году могу одолжить его под 10 % годовых?

Ответ:

![]() руб.

руб.

Итак, 1 рубль 2008-го года стоит сегодня 39 коп., т.к. если я положу в 1998 году 39 коп. на срочный вклад при r = 10 % (0,1), то через 10 лет, т.е. в 2008 году эти 39 коп. превратятся в 1 рубль.

Схема 1. Возрастание стоимости рубля, отданного в ссуду на n лет при годовой ставке ссудного процента: r = 3 % (0,03).

11,03|1,03|1,03|...

1 год | |

2 год |

3 год

PV = (1 + 0,03)n = 1,03n, где PV - будущая стоимость рубля, n - конкретный срок ссуды в годах.

Схема 2. Дисконтирование рубля будущего дохода по годовой ставке ссудного процента r=3 % (0,03).

1999

год -

![]() руб.

руб.

2000

год -

![]() руб.

руб.

i

- ый год =

![]() ,

де n = i -ый год - 1998 год.

,

де n = i -ый год - 1998 год.

Формула дисконтированной стоимости интегрального дохода от использования i - ой единицы капиала за t - летний срок ее службы:

![]() ,

,

где

MRPk(1),

MRPk(2),

... ,MRPk(t).

- соответствующие значения предельного

дохода, полученного от i -ой единицы

капитала в 1-ый, 2-й, ... , t - й срок ее службы;

![]() -

конкретная норма дисконта (средняя

ставка ссудного процента).

-

конкретная норма дисконта (средняя

ставка ссудного процента).

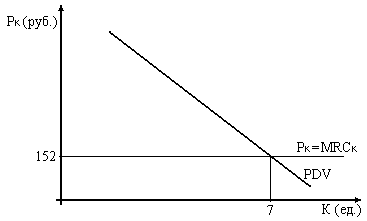

Таблица 7.2.

Определение количества капитала, при котором фирма максимизирует экономическую прибыль в долгосрочном периоде

Кол-во капитала (К) (ед.) |

Предельный продукт капитала за год (МPк) (ед.) |

Цена на товар фирмы (Р) (руб.) |

Срок службы единицы капитала (t) (лет) |

Ставка

ссудного процента ( |

Дисконтирован-ный интеграль-ный доход (PDV) (руб.) |

Рыночная цена капитала (Рк=MRCk) (руб.) |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

2 3 4 5 6 7 |

10 9 8 7 6 5 4 |

10 10 10 10 10 10 10 |

5 5 5 5 5 5 5 |

10(0,1) 10(0,1) 10(0,1) 10(0,1) 10(0,1) 10(0,1) 10(0,1) |

379 341 303 265 227 189,5 152 |

152 152 152 152 152 152 152 |

8 9 10 |

3 2 1 |

10 10 10 |

5 5 5 |

10(0,1) 10(0,1) 10(0,1) |

114 75,8 37,9 |

152 152 152 |

1

1

PDV=![]()

При PDV = MRCk = 152 (руб.), К=7 ед.

При PDV=MRCk =152, K=7 ед.

Рис. 7.2. Определение количества капитала, при котором фирма максимизирует экономическую прибыль в долгосрочной перспективе.

Следует отметить, что: 1) рост предельного продукта капитала, рост цен на готовую продукцию фирмы, снижение ставки ссудного процента сдвигают график спроса фирмы на капитал вправо, и наоборот; 2) определение равновесной цены на данный вид капитала в масштабе общества аналогично определению рыночной цены на труд.

Рис. 7.3. Определение рыночной равновесной цены на капитал в масштабе национальной экономики. Где: n - количество фирм, использующих данное капитальное благо. Рк (р) и Кр - соответственно равновесная цена на капитал и равновесное количество произведенного капитала.