Федеральное агентство по образованию

Всероссийский заочный финансово-экономический институт

О Т Ч Е Т

по лабораторной работе

по дисциплине «Экономико-математические методы

и прикладные модели»

Вариант № 3

Исполнитель: Бубнова А.В..

Специальность: Финансы и кредит

Группа: 3 курс, день

№ зачетной книжки: 10ФФД40947

Руководитель: Князева И.В.

Калуга 2011

СОДЕРЖАНИЕ

ЗАДАЧА № 1 3

ЗАДАЧА № 2 6

ЗАДАЧА № 3 9

ЗАДАЧА № 4 14

Задача № 1

Таблица 1

Ресурсы |

Д1 |

Д2 |

Ограничения |

R1 |

7 |

5 |

300 |

R2 |

4 |

9 |

200 |

Цена |

12 |

15 |

|

Детали

ДеталиСколько деталей каждого вида необходимо выпустить, чтобы обеспечить максимальную прибыль.

Решение:

Количество деталей Д1 обозначим как Х1, количество деталей Д2 - как Х2. Данные обозначения внесем в ячейки А2:В2 соответственно.

Целевая функция задачи выглядит следующим образом:

max f (x) = 12x1 + 15x2

Ограничения задачи имеют вид:

7x1 + 5x2 ≤ 300

4x1 + 9x2 ≤ 200

x1, x2 ≥ 0

Значения целевой функции введем в ячейки А3:В3 (ячейка А3 — 12, ячейка В3 — 15). Ограничения в ячейки А4:В5, D4:D5:

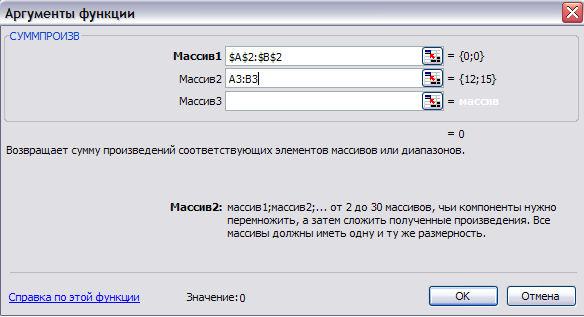

Для того, чтобы ввести зависимость для целевой функции, выделяем ячейку С3: Вставка → Функция → Математические → СУММПРОИЗВ, появляется окно для ввода формулы. В строку «Массив 1» вводим диапазон А2:В2, нажимаем клавишу F4, «Массив 2» - А3:В3 (Рисунок 2). ОК.

Рисунок

2

Рисунок

2

Копируем формулу для всех ограничений.

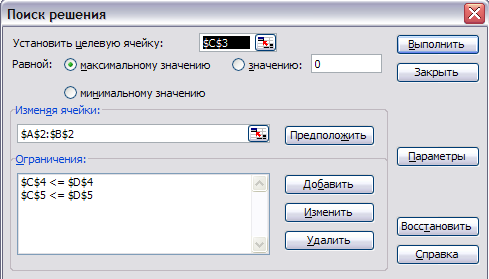

Используем «Поиск решения»: Сервис → Поиск решения. В строку «Установить целевую ячейку» вводим адрес ячейки С3. Установить максимальное значение функции. В строку «Изменяя ячейки» вводим адреса искомых переменных А2:В2. Для того, чтобы ввести ограничения, нажимаем «Добавить». Вводим 2 ограничения: С4 ≤ D4, C5 ≤ D5. После осуществления данных операций окно «Поиск решения» выглядит так:

Рисунок 3

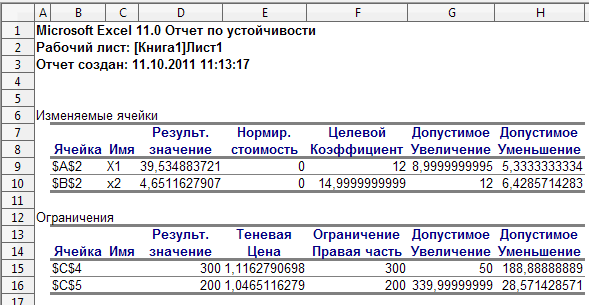

Нажимаем кнопку «Параматры», установить флажки напротив позиций: «Линейная модель», «Неотрицательные значения» - ОК → Выполнить. Выберем типы отчетов по устойчивости и по результатам.

Р исунок

4

исунок

4

Задача № 2

Имеется портфель ценных бумаг, состоящий из бумаг А и В. Найти такие удельные веса ценных бумаг Х1 и Х2, которые минимизируют значения риска портфеля при достижении доходности, желаемой инвестором.

Собственная доходность бумаг А — 14 ед, бумаг В — 29 ед. Обязательная доходность портфеля ≥ 22. Собственный риск бумаг А — 27, бумаг В — 42. Коэффициент корреляции между доходностями бумаг А и В — 0,4.

Обозначения:

удельные веса бумаг А и В в портфле - x1, x2,

собственная доходность бумаг - m1, m2,

собственный риск ценных бумаг - Ϭ1, Ϭ2,

обязательная доходность портфеля — m0,

коэффициент корреляции между доходностями ценных бусаг А и В — R.

Ограничения:

xp = m1x1 + m2x2 ≥ m0

x1 + x2 = 1

x1, x2 ≥ 0

Решение:

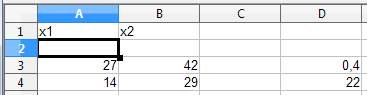

В ячейки А1:В1 введем Х1, Х2 соответственно.

В ячейки А3:В3 введем значения собственного риска бумаг, А4:В4 — собственная доходность бумаг, в ячейку D3 — коэффициент корреляции между доходностями бумаг А и В, ячейку D4 — обязательная доходность портфеля.

Получаем таблицу исходных данных:

Рисунок 8

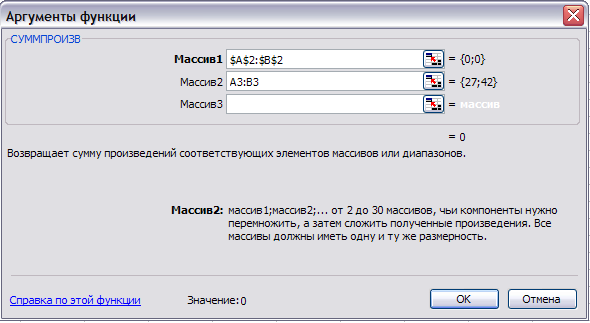

В ячейку С3 вставим формулу: Вставка → Функция → Математические → СУММПРОИЗВ, появляется окно для ввода формулы. В строку «Массив 1» вводим диапазон А2:В2, нажимаем клавишу F4, «Массив 2» - А3:В3. ОК.

Рисунок 9

Скопируем формулу для ячейки С4.

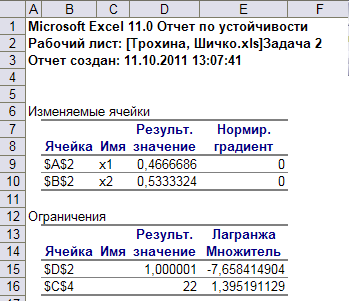

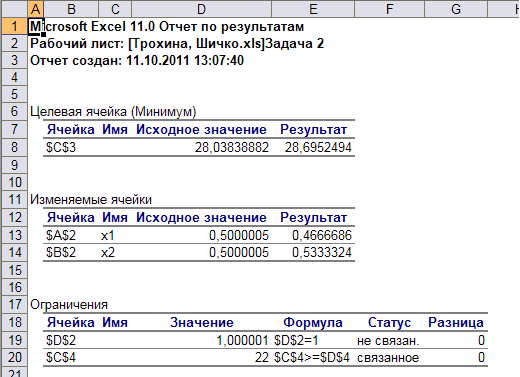

Используем «Поиск решения»: Сервис → Поиск решения. В строку «Установить целевую ячейку» вводим адрес ячейки С3. Установить максимальное значение функции. В строку «Изменяя ячейки» вводим адреса искомых переменных А2:В2. Для того, чтобы ввести ограничения, нажимаем «Добавить». Вводим 2 ограничения: D2=1, С4 ≥ D4. После этого нажимам клавишу «Выполнить», выбираем выводимые типы отчетов: «Отчет по устойчивости» и «Отчет по результатам».

Рисунок 10

Рисунок 11

В ячейку С3 вставим формулу: Вставка → Функция → Математические → КОРЕНЬ.

В строку вставим формулу: A2^2*A3^2+2*A2*B2+A4*B4*D3+B2^2*B3^2

В результате рабочий лист выглядит следующим образом:

Рисунок 12