В каких случаях оформляется пс

Паспорт сделки оформляется:

– при вывозе с таможенной территории Российской Федерации или ввозе товаров;

– выполнении работ, оказании услуг, передаче информации и результатов интеллектуальной деятельности, в том числе исключительных прав на них, по внешнеторговому договору (контракту) (далее – контракт), заключенному между резидентом (юридическим лицом и физическим лицом – индивидуальным предпринимателем) и нерезидентом;

– предоставлении резидентами займов в иностранной валюте и в валюте Российской Федерации нерезидентам;

– получении резидентами кредитов и займов в иностранной валюте и в валюте Российской Федерации от нерезидентов по кредитному договору5.

|

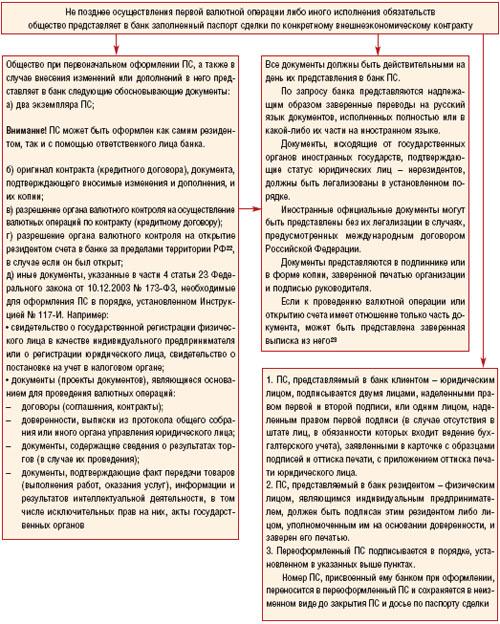

Порядок представления, внесения изменений и закрытия паспорта сделки Рассмотрим на примере общества – участника внешнеэкономической сделки порядок представления, ведения и закрытия паспорта сделки.

I. Действия общества

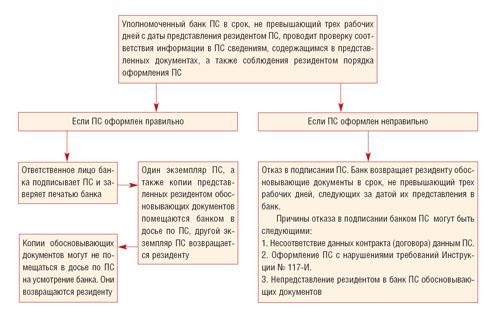

II. Действия банка ПС

ПС и досье по паспорту сделки закрываются:

Таким образом, при оформлении ПС организациям следует быть внимательными как в порядке заполнения ПС, так и в сроках его представления. Ведь нарушение установленных единых правил оформления паспортов сделок по валютной операции может привести к административной ответственности. |

|

|

27. Коммерческие расходы по экспорту

При заключении договора (контракта) между поставщиком и покупателем в нем определяются условия поставки продукции, в соответствии с которыми распределяются обязанности и состав расходов на продажу, их еще называют коммерческими расходами.

Они состоят:

Расходы на тару и упаковку изделий на складах готовой продукции;

Транспортные расходы по сбыту продукции согласно условиям контракта (погрузка, доставка, разгрузка).

Комиссионные сборы, уплаченные сбытовым и другим посредническим организациям.

Рекламные расходы и др. аналогичные по назначению расходы.

Затраты на тару включаются в коммерческие расходы в тех случаях, когда затаривание и упаковка ГП производится после ее сдачи на склад. Если затаривание ведется в цехах до сдачи ГП на склад, то стоимость тары включается в производственную с/с ГП.

.Основанием для ведения ком.расходов являются оформленные соответствующим образом первичные док-ты, подтверждающие факты отгрузки, движения по стране, перегрузки, разгрузки товара:

Акцептованные счета транспортно-экспедиторских организаций с приложением спецификаций, дубликатов или квитанций грузового железнодорожного сообщения, коносаментов, авианакладных.

Таможенные декларации.

Договоры на страхование товара в пути.

Счета сторонних организация, акты выполненных работ и др.

Учет коммерческих расходов ведется на сч. 44 «Расходы на продажу». Рекомендуется открыть к сч. Субсч. «Расходы на продажу по ВЭД». Группировка затрат на этом субсчете позволяет разделить учет расходов, обеспечить контроль за расходованием средств по ВЭД, а следовательно дает возможность на правильное исчисление НДС.

В соответствии с ПБУ 10 организация имеет право выбрать следующие варианты списания расходов по продаже:

Полностью в текущем отчетном периоде

Пропорционально стоимости приобретенных или экспортируемых товаров.

Схема отражения операций на сч. 44

1. 44/70 начисление ЗП персоналу орг-ции, связанные с продажей товара на экспорт

2. 44/69 Начисление ЕСН

3. 44/02 Начисление амортизации

4. 44/71 Списание сумм, израсходованных подотчетными лицами на команд-ки

5. 44/60 Расходы по доставке

6. 44/76 Начисление арендной платы, ком.платежей, телефон и др.

7. 44/76 Начисление задолженности на рекламные услуги

8. 44/94 Списание недостачи товаров в пределах норм естественной убыли и в случаях когда конкретные виновники не установлены

9. 44/01 Списание первоначальной стоимости ОС переданных в эксплуатацию, если их стоимость не превышает 20 т.р.

10. 44/76.5 «Расчеты с таможней» учтена сумма пошлин и сборов.

11. 90.2/44 Списание издержек обращения, приходящихся на экспортируемые товары.

12. 90.5/44 Списаны суммы начисленных экспортных пошлин.