6. Анализ показателей рентабельности продаж и рентабельности продукции.

Рентабельность – это относительный показатель, определяющий уровень доходности бизнеса. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности. Они более полно, чем прибыль, идентифицируют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или потребленными ресурсами. Эти показатели используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Рентабельность

продаж (оборота)

рассчитывается делением прибыли от

реализации продукции, работ и услуг до

выплаты процентов и налогов на сумму

полученной выручки (![]() ).

Характеризует эффективность

производственной и коммерческой

деятельности: сколько прибыли имеет

предприятие с рубля продаж. Этот

показатель рассчитывется в целом по

предприятию и отдельным видам продукции.

).

Характеризует эффективность

производственной и коммерческой

деятельности: сколько прибыли имеет

предприятие с рубля продаж. Этот

показатель рассчитывется в целом по

предприятию и отдельным видам продукции.

![]()

Коэффициент рентабельности продаж (ROS) - отношение чистой прибыли компании к ее оборот.

Формула расчета:

![]()

Рентабельность

продукции (коэффициент окупаемости

затрат)

исчисляется путем отношения прибыли

от реализации (![]() )

до выплаты процентов и налогов к сумме

затрат по реализованной продукции (

)

до выплаты процентов и налогов к сумме

затрат по реализованной продукции (![]() ):

):

![]()

Показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться по отдельным видам продукции и в целом по предприятию.

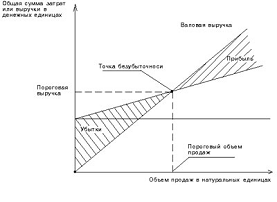

При анализе финансового состояния организации необходимо знать запас ее финансовой прочности (зону безопасной работы организации).

Запас финансовой прочности предприятия выступает важнейшим показателем степени финансовой устойчивости. Наиболее распространенная формула исчисления запаса финансовой прочности (ЗФП) выглядит следующим образом:

ЗФП = Выручка - Порог рентабельности. (1)

Или в процентном выражении:

Выручка - Порог рентабельности

ЗФП = -------------------------------------- x 100%. (2)

Выручка

На практике возможны три ситуации, которые по-разному будут отражаться на величине прибыли и запасе финансовой прочности предприятия:

объем реализации совпадает с объемом производства;

объем реализации меньше объема производства;

объем продаж больше объема производства.

7. Анализ рентабельности капитала, оценка эффекта финансового рычага.

Рентабельность – это относительный показатель, определяющий уровень доходности бизнеса. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности. Они более полно, чем прибыль, идентифицируют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или потребленными ресурсами. Эти показатели используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Капитал – это средства, которыми располагает субъект хозяйствования для осуществления своей деятельности с целью получения прибыли.

Эффективность использования капитала характеризуется его доходностью (рентабельностью) – отношением суммы прибыли к среднегодовой сумме капитала.

Рентабельность совокупных активов определяется по формуле:

Рентабельность активов = Чистая прибыль / (А н.г. + А к.г.) / 2

Этот коэффициент показывает эффективность управления активами организации через отдачу каждого рубля, вложенного в активы, и характеризует генерирование доходов данной компанией.

Рентабельность собственного капитала = Чистая прибыль / (СК н.г. + СК к.г.) / 2

При анализе рентабельности собственного капитала важно выявить тенденции в количественном изменении составляющих собственного капитала: уставного капитала, резервного капитала, добавочного капитала, чистой прибыли и резервов. Необходимо также сравнить величину чистых активов и уставного капитала. Так, если чистые активы будут меньше уставного капитала, то организация должна уменьшить уставный капитал до фактической величины чистых активов; в случае, когда величина чистых активов меньше минимально установленной законодательством величины уставного капитала, организация подлежит ликвидации.

При расчете рентабельности заемного капитала следует учесть, что заемный капитал рассматривается с позиции заемщика, а не кредитодателя, поэтому рентабельность заемного капитала определяется по формуле:

Рентабельность заемного капитала = Чистая прибыль / (ЗК н.г. + ЗК к.г.) / 2

Положительное изменение показателя рентабельности заемного капитала означает, что у предприятия происходит рост затрат по обслуживанию заемных средств.

Эффект финансового рычага - показывает, н сколько процентов увеличивается сумма собственного капитала за счет привлечения заемных средств в оборот предприятия.

Финансовый рычаг (леверидж) – возникает в случае привлечения предприятием заемного капитала. Высокая доля последнего в общей сумме источников финансирования является свидетельством высокого уровня финансового риска. Финансовый леверидж может быть количественно оценен соотношением заемного и собственного капитала. Оптимальное значение показателя ≤ 1. Считается, что оптимально эффект финансового рычага должен составлять 0.3-0.5 уровня экономической рентабельности активов.

![]()