Министерство общего и профессионального образования Российской Федерации

Южно-Уральский государственный университет

Факультет “Экономика и управление”

Кафедра “Экономика, управление и инвестиции”

Отчет

по задаче имитационного моделирования рисков инвестиционного проекта

Выполнил: Плешанова А.А.

гр. 312

Проверил: Габрин К.Э.

Челябинск

2011

Вариант 9

Задача. Осуществить имитационное моделирование рисков инвестиционного проекта по исходным данным с помощью встроенных функций Excel и путем использования инструмента «Анализ данных» этой же программы.

Исходные данные:

Сценарий |

Наихудший (P=0,25) |

Наилучший (P=0,25) |

Вероятный (P=0,5) |

Объем выпуска - Q |

149 |

328 |

188 |

Цена за штуку - P |

40 |

51 |

49 |

Переменные затраты - V |

26 |

34 |

29 |

Таблица 1 Ключевые параметры проекта по производству товара

Показатели |

Наиболее вероятное значение |

Постоянные затраты - F |

516 |

Амортизация - A |

105 |

Налог на прибыль - T |

30% |

Норма дисконта - r |

33% |

Срок проекта - n |

5 |

Начальные инвестиции - I |

2000 |

Таблица 2 Неизменяемые параметры проекта по производству товара

Имитационное моделирование инвестиционных рисков

Этапы имитационного эксперимента:

1. Установить взаимосвязи между исходными и выходными показателями в виде математического уравнения или неравенства.

2. Задать законы распределения вероятностей для ключевых параметров модели.

3. Провести компьютерную имитацию значений ключевых параметров модели.

4. Рассчитать основные характеристики распределений исходных и выходных показателей.

5. Провести анализ полученных результатов и принять решение.

В качестве результирующего показателя в данной задаче выступает критерий эффективности – чистая современная стоимость проекта NPV.

Проведение имитационного эксперимента в Excel можно осуществить двумя способами – с помощью встроенных функций и путем использования инструмента «Генератор случайных чисел» дополнения «Анализ данных».

Имитационное моделирование с применение функций excel

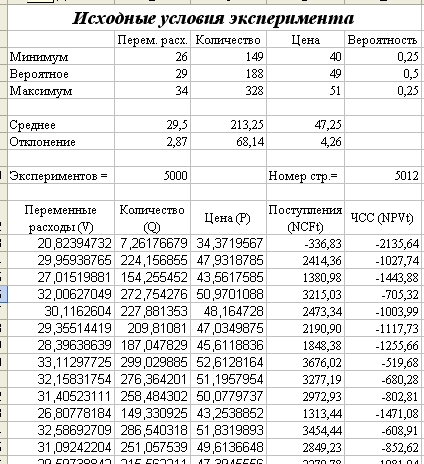

Первый лист – «Имитация», предназначен для построения генеральной совокупности. Сначала делаем шаблон и вставляем формулы. Количество экспериментов в задаче(N) – 5000.

рис.1 Лист «Имитация»

Второй лист – «Результаты анализа», кроме значений постоянных переменных содержит также функции, вычисляющие параметры распределения изменяемых (Q, V, P) и результатных (NCF, NPV) переменных и вероятности различных событий. Сначала также делаем шаблон и вставляем необходимые формулы.

рис.2 Лист «Результаты анализа»

Приступаем к имитационному моделированию. Вводим исходные данные, переходим на лист «Результаты анализа» и анализируем полученные результаты.

рис.3 Результаты имитации

рис. 4 Результаты анализа

По результатам имитационного анализа ожидаемая величина NPV составляет 3182,67. Величина стандартного отклонения – 2148,66, не превышает значения NPV. Коэффициент вариации (0,67) меньше 1. Таким образом, риск данного проекта в целом ниже среднего риска инвестиционного портфеля фирмы. В данном варианте число случаев, когда NPV<0, равно 224,00, а это немало относительно общего числа экспериментов – 5000. В целом результаты вероятностного анализа показывают, что шанс получить отрицательную величину NPV не превышает 6,9%.. Результаты анализа распределения чистых поступлений от проекта NCF показывают, что величина стандартного отклонения здесь составляет 41,5% от среднего значения. Таким образом, только с вероятностью более 80% можно утверждать, что поступления от проекта будут положительными.

На рис. 5 приведен график распределения значений ключевых параметров V, P, Q, построенный на основании 70 имитаций.

рис. 5

рис. 6

Имитация с инструментом «Генератор случайных чисел»

Сначала мы делаем шаблоны листов, которые также назовем «Имитация» и «Результаты анализа». Затем мы заполняем ячейки необходимыми формулами.

Теперь вводим исходные значения постоянных переменных на листе «Результаты анализа». Переходим к листу «Имитация» и вводим значения ключевых переменных и соответствующие вероятности. Полученная в результате ЭТ имеет вид:

рис. 7 Лист «Имитация» (шаблон 2) после ввода исходных данных

Приступаем к проведению имитационного эксперимента. Выбираем в главном меню «Сервис»/«Анализ данных»/«Генерация случайных чисел». Заполняем диалоговое окно для столбца «Переменные расходы». Результатом будет заполнение блока ячеек сгенерированными случайными значениями.

рис. 8 Заполнение полей окна «Генерация случайных чисел»

Генерация значений остальных переменных Q и P осуществляется аналогичным образом. Полученные результаты решения примера приведены на рис. 9 и 10.

рис. 9 Результаты имитационного эксперимента (шаблон 2)

рис. 10 Результаты анализа (шаблон 2)

Результаты проведенного имитационного эксперимента отличаются от предыдущих. Величина ожидаемой NPV равна -1064,40 при стандартном отклонении 427,90. Здесь величина стандартного отклонения превышает значения NPV. Коэффициент вариации (-0,4) получился меньше единицы. Таким образом, риск данного проекта в целом ниже среднего риска инвестиционного портфеля фирмы. Общее число отрицательных значений NPV в выборке составляет 4930 из 5000. Таким образом, с вероятностью более 61% можно утверждать, что чистая современная стоимость проекта будет больше 0. В данном случае мы видим несоизмеримость суммы возможных убытков по отношению к общей сумме доходов (-5338054,98 и 14021200,40 соответственно).