Функции налогов и их взаимосвязь.

1. Фискальная (обеспечивает наполняемость бюджета, с помощью этой ф-ции фин-о обесп-ся вып-ние осн-ых задач гос-ва, полит-их, экон-их, соц и др. ст.57 Конституции РФ закрепляет, что каждый должен платить законно-устан-ые налоги, благосостояние страны в целом и всех его граждан в отдельности зависит от уплаты н-ов. Гл пок-ем реализации данной ф-ции явл нал-ое бремя, к-ая опр-ся отношением суммы налогов и сборов к ВВП);

2. Контрольная (при реал-ции данной ф-ции оцен-ся эффект-ть каждого налога и нал-ого бремени в целом, а также выяв-ся пути рефор-ия нал сис-мы, но внос-ые в нал-ое зак-во, отриц влияют на эк активность граждан и иностр-х инвесторов);

3. Распред-ая (ч/з эту ф-цию гос-во может распределять блага в соот-вии со своими целями и задачами; перерасп-ие благ, как правило, носит хар-р межбюдж-ой диффер-ции, чаще всего напр-ся из выш-его бюджета в нижестоящий в основном на соц-ые нужды);

4. Регулирующая (гос-во пол-ет воз-ть рег-ть эконом. Процессы внутри страны, эту ф-цию выполняют в основном прямые налоги, задача гос-ва сост-ит в том, чтобы на основе объективной оценки эк ситуации в стране установить такой режим налогообложения для всех категорий налогопл-ков, к-ый не подавлял бы инвестиционно-иновационную активность и обеспечивал необходимый уровень налоговых поступлений в бюджеты всех уровней).

Налоговое бремя экономики. Кривая Лаффера.

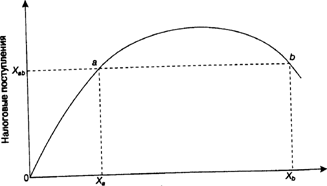

Изымая часть ВВП в виде налогов, гос-во с одной стороны получает мощный инструмент воздействия, а с другой стороны оказывает негативное влияние на экономику. Налоговые изъятия снижают возможности организаций и ФЛ по накоплению и потреблению, поэтому говорят о налоговом бремени (тяжести налогов). Налоговое бремя-это совокупные налоговые платежи за текущий год в %-ном отношении к общему доходу. При этом различают индивидуальное (личное) налоговое бремя-это доля налогов в общем V доходов ФЛ или организации; налоговое бремя экономики-это доля налогов (налоговых изъятий) в ВВП (т.е. сколько %-тов от ВВП изымается в виде налогов). Необходимость изучения налогового бремени вызвана наличием зависимости между налоговым бременем и V-мом поступлений налогов в бюджет. Первым эту зависимость увидел Лаффер.

Кривая

Лаффера демонстрирует стимулирующий

эффект снижения налогов. Уменьшение

налогового бремени ведет к увеличению

сбережений, к росту инвестиций и

занятости. В итоге произойдет рост

производства и доходов, вследствие чего

увеличится объем налоговых поступлений

в бюджет.

Кривая

Лаффера демонстрирует стимулирующий

эффект снижения налогов. Уменьшение

налогового бремени ведет к увеличению

сбережений, к росту инвестиций и

занятости. В итоге произойдет рост

производства и доходов, вследствие чего

увеличится объем налоговых поступлений

в бюджет.

Для получения ожидаемого эффекта следует снизить налоговые ставки, прежде всего на доходы и прибыли корпораций.

Характеристика налога. Обязательные элементы налога.

В соответствии со ст. 8 Налогового кодекса РФ под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения, принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Налог включает в себя ряд взаимодействующих элементов, каждый из которых имеет самостоятельное значение. Налог считается установленным только при наличии полной совокупности элементов, а именно к обязательным элементам относятся:

объект налогообложения - реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого у налогоплательщика возникает обязанность по уплате налога.

налоговая база - представляет собой стоимостную, физическую или иную характеристику объекта налогообложения.

налоговый период - календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога;

налоговая ставка - величина налоговых начислений на единицу измерения налоговой базы.

порядок исчисления налога - это определенные законом методические правила расчета величины налога. Обязанность по исчислению налога возлагается на налогоплательщика, налогового агента или на налоговый орган;

6. порядок и сроки уплаты налога. Уплата налога может производиться в наличной или безналичной форме, как разовой уплатой всей суммы, так и авансовыми платежами в установленные законодательством сроки применительно к каждому налогу или сбору. Обязанность налогоплательщика по уплате налога считается исполненной с момента предъявления в банк поручения на уплату налога при наличии достаточного денежного остатка на счете налогоплательщика, а при уплате наличными - с момента внесения суммы в банк или кассу.

7. налоговые льготы являются необязательным элементом налогообложения, поскольку налог может считаться установленным и при отсутствии налоговых льгот. Льготами по налогам и сборам признаются предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов преимущества по сравнению с другими налогоплательщиками или плательщиками сборов, включая возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере.