Центральный банк Российской Федерации

Основные направления единой государственной

денежно кредитной политики на 2007 год

Одобрено Советом директоров Банка России 30.10.2006

© 2006, Центральный банк Российской Федерации 107016 Москва, ул. Неглинная, 12

Содержание |

|

I. Принципы денежно кредитной политики на среднесрочную перспективу ................ |

3 |

II. Развитие экономики России и денежно кредитная политика в 2006 году ................ |

5 |

II.1. Инфляция и экономический рост .................................................................................................. |

5 |

II.2. Платежный баланс ......................................................................................................................... |

6 |

II.3. Валютный курс ............................................................................................................................... |

8 |

II.4. Реализация денежно кредитной политики .................................................................................. |

9 |

III. Сценарии макроэкономического развития в 2007 году ........................................... |

15 |

III.1. Варианты макроэкономического прогноза ................................................................................. |

15 |

III.2. Прогноз платежного баланса ...................................................................................................... |

16 |

IV. Цели и инструменты денежно кредитной политики в 2007 году ............................ |

18 |

IV.1. Количественные ориентиры денежно кредитной политики и денежная программа ............... |

18 |

IV.2. Политика валютного курса ......................................................................................................... |

20 |

IV.3. Инструменты денежно кредитной политики и их использование ............................................ |

21 |

V. Приложение .............................................................................................................. |

23 |

V.1. Мероприятия Банка России по совершенствованию банковской системы |

|

и банковского надзора в 2007 году ............................................................................................ |

23 |

V.2. Мероприятия Банка России по совершенствованию финансовых рынков в 2007 году ............ |

25 |

V.3. Мероприятия Банка России по совершенствованию платежной системы в 2007 году ............. |

26 |

V.4. План важнейших мероприятий Банка России на 2007 год по совершенствованию |

|

банковской системы Российской Федерации, банковского надзора, |

|

финансовых рынков и платежной системы ................................................................................. |

27 |

I. Принципы денежно кредитной политики на среднесрочную перспективу

Единая государственная денежно кре дитная политика направлена на достижение стабильности уровня цен и создание условий для долгосрочного экономического роста и повышения уровня жизни населения. Основ ными ее задачами на современном этапе раз вития российской экономики являются неук лонное снижение инфляции и обеспечение устойчивости национальной валюты.

Всоответствии со среднесрочной страте гией социально экономического развития страны Правительство Российской Федера ции и Банк России в области денежно кредит ной политики устанавливают цель по сниже нию инфляции на трехлетний период. По скольку денежно кредитная политика оказы вает влияние на инфляцию с временными лагами, выходящими за пределы календар ного года, наиболее эффективное ее прове дение достигается в условиях среднесрочно го горизонта определения целей, когда Банк России может применять антиинфляционные меры, основываясь на оценках будущих из менений в динамике фундаментальных мак роэкономических факторов.

Правительство Российской Федерации и Банк России поставили задачу снизить ин фляцию до 4 5,5% в 2009 году. При этом на 2007 год определена цель снизить инфляцию до 6,5 8% из расчета декабрь к декабрю.

В2007 году и в период до 2009 года в основном будут использоваться принципы единой государственной денежно кредитной политики, сформировавшиеся в последние два года. Это связано с тем, что не ожидается значительных изменений в условиях ее про

ведения: сохранится весьма существенное влияние внешнеэкономических факторов конъюнктурного характера на динамику внут реннего спроса и общий уровень цен в эко номике, продолжатся структурные реформы, останется устойчивым состояние бюджетной системы и будет использоваться механизм формирования Стабилизационного фонда Российской Федерации (далее Стабилиза ционный фонд). Вместе с тем полная либе рализация операций с капиталом способна повысить чувствительность экономики Рос сии к изменениям на международных финан совых рынках.

Банк России продолжит применение ре жима управляемого плавающего валютного курса. В рамках этого режима в соответствии с антиинфляционной направленностью поли тики Банк России не будет препятствовать повышению курса рубля, обусловленному действием среднесрочных и долгосрочных экономических факторов. Однако темп его укрепления или ослабления в краткосрочном периоде будет при необходимости ограничи ваться для поддержания конкурентоспособ ности отечественного производства, умень шения неопределенности на внутреннем фи нансовом рынке.

Сохранится тенденция дедолларизации российской экономики. Изменчивость про цессов замещения валют в портфелях акти вов, приводящая к нестабильности спроса на национальную валюту, а также значительное влияние регулируемых цен и тарифов на ин декс потребительских цен снижают эффек тивность использования показателя денеж

3

Основные направления единой государственной денежно кредитной политики на 2007 год

ной массы в качестве промежуточного ори ентира денежно кредитной политики. Тем не менее динамика денежных агрегатов харак теризует текущие монетарные условия и яв ляется важным «опережающим» индикато ром для оценки среднесрочного тренда ин фляции. Вместе с тем Банк России не рассмат ривает прогнозные ориентиры прироста де нежной массы как жестко заданные, и, в слу чае отклонения динамики денежной массы от расчетной, меры по корректировке денежно го предложения будут применяться по итогам анализа причин этих отклонений и оценки ин фляционного давления.

Внастоящее время влияние процентных ставок по операциям Банка России на уровень процентных ставок в экономике является ог раниченным. Стоимость денег в экономике формируется в условиях высокого уровня ликвидности, складывающегося вследствие больших объемов валютной выручки экспор теров и активных валютных интервенций Бан ка России. Повышение ставок по стерилиза ционным инструментам Банка России ограни чивается в целях недопущения значительной разницы между этими ставками и процентны ми ставками на международных финансовых рынках, способной вызвать приток спекуля тивного капитала в страну. Тем не менее Банк России будет активизировать процентную по литику по мере сокращения зависимости де нежного предложения от состояния внутрен него валютного рынка.

Врамках системы управления ликвидно стью банковского сектора будет расширять ся доступ кредитных организаций к инстру ментам рефинансирования Банка России. Дальнейшая интеграция и эффективное

функционирование внутреннего денежного рынка, операции на котором будут доступны для широкого круга участников, снижение транзакционных издержек и уровня рыноч ных рисков, развитие рыночной инфраструк туры будут способствовать эффективному перераспределению денежных средств и оп тимизации структуры процентных ставок.

Банк России видит своей перспективной задачей переход к режиму инфляционного таргетирования. Постепенно в проведении денежно кредитной политики расширяется применение элементов этого режима, наибо лее важными из которых являются приоритет цели по снижению инфляции над другими целями, среднесрочный характер установле ния цели, ограничение присутствия Банка России на внутреннем валютном рынке, по вышение роли процентной политики.

Кроме того, Банк России стремится к про зрачности своих действий в сфере денежно кредитной политики. С этой целью Банк Рос сии ежегодно публикует Основные направле ния единой государственной денежно кре дитной политики, Годовой отчет, через свои издания и страницу в сети Интернет представ ляет общественности статистическую инфор мацию по денежно кредитным, валютным и банковским показателям, а также свои нор мативные документы. В последние годы Банк России расширил перечень распространяе мой информации и публикаций аналитиче ских материалов о развитии ситуации в эко номике, денежно кредитной сфере и банков ской системе. Это направлено на понимание обществом целей и мер проводимой Банком России политики.

4

II.Развитие экономики России

иденежно кредитная политика в 2006 году

II.1. Инфляция

и экономический рост

Объем ВВП в январе сентябре 2006 года по сравнению с соответствующим периодом предыдущего года увеличился, по оценкам, на 6,6% (в январе сентябре 2005 года на 5,8%). Промышленное производство возрос ло на 4,2% (в соответствующий период 2005 года на 3,6%).

Увеличение производства поддержива лось значительным ростом потребительско го и инвестиционного спроса. Основным фак тором, стимулирующим наращивание объе мов производства в текущем году, являлся спрос со стороны домашних хозяйств. Рост реальных располагаемых денежных доходов населения, подкрепленный быстрым расши рением банковского кредитования населе

ния, способствовал увеличению его потреби тельских расходов. В январе сентябре 2006 года потребительские расходы населения в реальном выражении увеличились по срав нению с соответствующим периодом 2005 года, по оценке Банка России, на 11,7%. Темп прироста инвестиций в основной капитал ус корился и за девять месяцев текущего года составил 11,7% по сравнению с 9,8% в янва ре сентябре 2005 года.

Экономический рост сопровождался уве личением численности занятого в экономике населения и снижением численности безра ботных. Производительность труда в январе сентябре 2006 года возросла, по оценке, на 5,9% по сравнению с соответствующим пе риодом 2005 года.

Согласно оценкам Минэкономразвития России, прирост ВВП в 2006 году составит

5

Основные направления единой государственной денежно кредитной политики на 2007 год

Динамика инфляции на потребительском рынке и базовой инфляции (с начала года нарастающим итогом, %)

|

2003 ãîä |

2004 ãîä |

2005 ãîä |

|

2006 ãîä |

||||

|

Базовая |

Инфляция |

Базовая |

Инфляция |

Базовая |

Инфляция |

Базовая |

Инфляция |

|

|

инфляция |

инфляция |

инфляция |

инфляция |

|||||

|

|

|

|

|

|

||||

Январь |

1,2 |

2,4 |

0,9 |

1,8 |

0,9 |

|

2,6 |

0,8 |

2,4 |

Февраль |

2,1 |

4,1 |

1,7 |

2,8 |

1,6 |

|

3,9 |

2,0 |

4,1 |

Ìàðò |

2,8 |

5,2 |

2,4 |

3,5 |

2,4 |

|

5,3 |

2,8 |

5,0 |

Апрель |

3,4 |

6,2 |

3,2 |

4,6 |

3,3 |

|

6,5 |

3,2 |

5,4 |

Ìàé |

4,0 |

7,1 |

3,8 |

5,3 |

4,0 |

|

7,3 |

3,6 |

5,9 |

Èþíü |

4,7 |

7,9 |

4,3 |

6,1 |

4,4 |

|

8,0 |

3,9 |

6,2 |

Èþëü |

5,4 |

8,7 |

5,1 |

7,1 |

5,0 |

|

8,5 |

4,5 |

6,9 |

Август |

6,2 |

8,3 |

5,8 |

7,6 |

5,5 |

|

8,3 |

5,1 |

7,1 |

Сентябрь |

7,3 |

8,6 |

6,8 |

8,0 |

6,3 |

|

8,6 |

5,9 |

7,2 |

Октябрь |

8,9 |

9,7 |

8,1 |

9,3 |

7,1 |

|

9,2 |

|

|

Ноябрь |

10,1 |

10,8 |

9,3 |

10,5 |

7,7 |

|

10,0 |

|

|

Декабрь |

11,2 |

12,0 |

10,5 |

11,7 |

8,3 |

|

10,9 |

|

|

6,6%, прирост промышленного производст |

индекса потребительских цен. Базовая ин |

|

ва 4,7%. Реальные располагаемые денеж |

фляция в сентябре 2006 года по сравнению с |

|

ные доходы населения увеличатся на 12,5%, |

декабрем предыдущего года составила 5,9% |

|

оборот розничной торговли на 12,1%, а ин |

(в соответствующий период 2005 года |

|

вестиции в основной капитал на 11,0%. |

6,3%). В сентябре 2006 года за скользящий |

|

Потребительские цены в сентябре 2006 |

12 месячный период она была равна, по оцен |

|

года по сравнению с декабрем предыдущего |

кам, 7,9%, что меньше, чем в декабре пре |

|

года возросли на 7,2% (в сентябре 2005 года |

дыдущего года, на 0,4 процентного пункта. |

|

на 8,6%). Инфляция за скользящий 12 месяч |

Сложившийся за прошедший период |

|

ный период в сентябре текущего года соста |

2006 года уровень базовой инфляции свиде |

|

вила 9,5%. |

тельствует о том, что ее значение за год мо |

|

Замедление роста потребительских цен |

жет составить около 8%. |

|

по сравнению с предыдущим годом было |

В 2006 году повышение номинального |

|

обусловлено прежде всего заметным сниже |

эффективного курса рубля способствовало |

|

нием темпов прироста цен на платные услуги |

укреплению доверия к проводимой денежно |

|

населению до 12,0% по итогам девяти ме |

кредитной политике, снижению инфляцион |

|

сяцев 2006 года по сравнению с 18,5% за |

ных ожиданий и замедлению роста потреби |

|

соответствующий период 2005 года. Темпы |

тельских цен. По итогам года ожидается сни |

|

прироста административно регулируемых |

жение инфляции по сравнению с 2005 годом. |

|

цен замедлились в январе сентябре 2006 |

Ее значение за год может составить около 9%. |

|

года, по оценке, в 1,8 раза. Наиболее значи |

Снижение инфляции формирует условия для |

|

тельным было снижение темпов прироста цен |

последующего замедления темпов роста по |

|

на жилищно коммунальные услуги до |

требительских цен в соответствии с ориенти |

|

16,8% по сравнению с 31,2% за январь сен |

рами среднесрочной программы социально |

|

тябрь 2005 года. Принятие на федеральном |

экономического развития. |

|

уровне решений об ограничении роста регу |

II.2. Платежный баланс |

|

лируемых тарифов в 2006 году для каждого |

||

|

||

региона России оказало позитивное влияние |

Платежный баланс в январе сентябре |

|

на их динамику. Повышение действенности |

2006 года формировался в условиях высоких |

|

механизма регулирования цен в этой сфере |

цен на топливно энергетические товары ос |

|

явилось одним из основных факторов сниже |

новную статью российского экспорта. Цены на |

|

ния инфляции. |

экспортируемые сырую нефть, нефтепродук |

|

Замедлению инфляции способствовало |

ты и природный газ были в среднем на 35% |

|

уменьшение темпов роста цен на товары и |

выше, чем годом ранее. |

|

услуги, учитываемые при расчете базового |

|

6

Основные направления единой государственной денежно кредитной политики на 2007 год

Досрочное погашение задолженности |

ветствующие поступления на 18,2 млрд. дол |

||||||||||||||||||||||||||||||||||||||||||||||||

перед Парижским клубом кредиторов обу |

ларов США. |

||||||||||||||||||||||||||||||||||||||||||||||||

словило существенное сокращение государ |

|

|

Внешние финансовые обязательства эко |

||||||||||||||||||||||||||||||||||||||||||||||

ственного внешнего долга. |

номики возросли на 32,2 млрд. долларов |

||||||||||||||||||||||||||||||||||||||||||||||||

Впервые с 1992 года имел место масси |

США (в январе сентябре 2005 года на 33,9 |

||||||||||||||||||||||||||||||||||||||||||||||||

рованный чистый приток частного капитала. |

млрд. долларов США), в то время как обяза |

||||||||||||||||||||||||||||||||||||||||||||||||

В итоге за первые девять месяцев 2006 |

тельства органов государственного управле |

||||||||||||||||||||||||||||||||||||||||||||||||

года международные резервы страны возрос |

ния и денежно кредитного регулирования |

||||||||||||||||||||||||||||||||||||||||||||||||

ли на 76,2 млрд. долларов США (без курсо |

снизились на 33,2 млрд. долларов США (на |

||||||||||||||||||||||||||||||||||||||||||||||||

вых переоценок), что превысило соответст |

20 млрд. долларов США). |

||||||||||||||||||||||||||||||||||||||||||||||||

вующий показатель за весь предыдущий год. |

|

|

В счет обслуживания и погашения основ |

||||||||||||||||||||||||||||||||||||||||||||||

Положительное сальдо счета текущих |

ной суммы государственного внешнего дол |

||||||||||||||||||||||||||||||||||||||||||||||||

операций увеличилось на 18,2 млрд. долла |

га выплачено 31,3 млрд. долларов США, в том |

||||||||||||||||||||||||||||||||||||||||||||||||

ров США (до 79,9 млрд. долларов США). |

числе 22,6 млрд. долларов досрочно в поль |

||||||||||||||||||||||||||||||||||||||||||||||||

Экспорт товаров достиг 224,1 млрд. дол |

зу Парижского клуба кредиторов. Объемы |

||||||||||||||||||||||||||||||||||||||||||||||||

ларов США (рост на 28,4%). Доля нефти, |

привлечения новых иностранных займов ос |

||||||||||||||||||||||||||||||||||||||||||||||||

нефтепродуктов и природного газа в общих |

тавались незначительными. |

||||||||||||||||||||||||||||||||||||||||||||||||

поставках за рубеж возросла с 61,1 до 65,1%, |

|

|

Приток иностранного капитала в частный |

||||||||||||||||||||||||||||||||||||||||||||||

доля металлов уменьшилась на 1,9 процент |

сектор был более интенсивным, чем в янва |

||||||||||||||||||||||||||||||||||||||||||||||||

ного пункта (с 14,3% в январе сентябре 2005 |

ре сентябре 2005 года, и оценивается в 65,4 |

||||||||||||||||||||||||||||||||||||||||||||||||

года до 12,4% в соответствующий период |

млрд. долларов США (53,9 млрд. долларов |

||||||||||||||||||||||||||||||||||||||||||||||||

2006 года). |

США). Внешние обязательства нефинансо |

||||||||||||||||||||||||||||||||||||||||||||||||

Импорт товаров также рос высокими |

вых организаций увеличились на 37,7 млрд. |

||||||||||||||||||||||||||||||||||||||||||||||||

темпами: по сравнению с аналогичным пе |

долларов США (на 41,9 млрд. долларов |

||||||||||||||||||||||||||||||||||||||||||||||||

риодом 2005 года он увеличился на 28,7% |

США), банковского сектора на 27,7 млрд. |

||||||||||||||||||||||||||||||||||||||||||||||||

до 112,7 млрд. долларов США. Особенно бы |

долларов США (на 12,0 млрд. долларов |

||||||||||||||||||||||||||||||||||||||||||||||||

стро росли физические объемы ввоза (соот |

США). |

||||||||||||||||||||||||||||||||||||||||||||||||

ветствующий индекс равнялся 122,7%), в то |

|

|

Иностранные активы резидентов (без |

||||||||||||||||||||||||||||||||||||||||||||||

время как рост цен на импортируемые това |

валютных резервов) увеличились на 29,9 |

||||||||||||||||||||||||||||||||||||||||||||||||

ры оставался умеренным (104,9%). Динамич |

млрд. долларов США, что существенно мень |

||||||||||||||||||||||||||||||||||||||||||||||||

ному расширению поставок из за рубежа |

ше, чем в аналогичный период предыдущего |

||||||||||||||||||||||||||||||||||||||||||||||||

способствовало заметное повышение реаль |

года (на 35,6 млрд. долларов США). |

||||||||||||||||||||||||||||||||||||||||||||||||

ных доходов населения, а также укрепление |

|

|

Значительно сократился вывоз капитала |

||||||||||||||||||||||||||||||||||||||||||||||

рубля в реальном эффективном выражении. |

частным сектором. Его иностранные активы |

||||||||||||||||||||||||||||||||||||||||||||||||

Международный оборот услуг возрос на |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

20,9%. Высокие темпы роста были характер |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ны как для экспорта, так и для импорта. Сло |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

жившееся по итогам января сентября 2006 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

года отрицательное сальдо операций с услу |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

гами (13 млрд. долларов США) было больше |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

их дефицита в сопоставимый период 2005 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

года на 19,8%. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Отрицательное сальдо баланса инвести |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ционных доходов (13,8 млрд. долларов США) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

увеличилось относительно соответствующе |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

го показателя предыдущего года (13,0 млрд. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

долларов США). В основном это было связа |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

но с операциями сектора нефинансовых ор |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ганизаций, активно привлекавшего в послед |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ние годы иностранный капитал: объем дохо |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

дов, начисленных к выплате, превысил соот |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

7

Основные направления единой государственной денежно кредитной политики на 2007 год

увеличились на меньшую сумму, чем в сопос тавимый период 2005 года. Таким образом, в январе сентябре 2006 года наблюдался чис тый ввоз капитала частным сектором в раз мере 26,8 млрд. долларов США.

Международные резервы страны (с уче том монетарного золота) на 1 октября 2006 года составили 266,2 млрд. долларов США. Их накопленного объема в условиях истекше го периода хватило бы для финансирования импорта товаров и услуг в течение 16,3 меся ца (аналогичный показатель в соответствую щий период 2005 года был равен 12,4 меся ца).

Ожидается, что по итогам 2006 года по ложительное сальдо баланса внешней тор говли товарами и услугами достигнет 127,9 млрд. долларов США, активное сальдо счета текущих операций 103,5 млрд. долларов США, сохранится тенденция чистого притока частного капитала, прирост валютных резер вов составит 97,2 млрд. долларов США.

II.3. Валютный курс

В январе сентябре 2006 года курсовая политика была направлена на сдерживание инфляции, а также на недопущение чрезмер ного укрепления рубля и предотвращение резких колебаний курса национальной валю ты, не обусловленных действием фундамен тальных экономических факторов.

На фоне поступления значительных объ емов экспортной выручки и ослабления дол лара США на мировом валютном рынке си туация на внутреннем валютном рынке харак

теризовалась систематическим превышени ем предложения иностранной валюты над спросом. Это обусловило значительные объ емы интервенций Банка России в рассматри ваемый период. Нетто объем покупки Бан ком России иностранной валюты за период с января по сентябрь 2006 года достиг 91,2 млрд. долларов США, что более чем в полто ра раза превысило аналогичный показатель предыдущего года (58,1 млрд. долларов США).

Использование в качестве операционно го ориентира курсовой политики рублевой стоимости бивалютной корзины, рассчиты ваемой в указанный период исходя из 0,6 доллара США и 0,4 евро, позволяло при про ведении интервенций более гибко и взве шенно реагировать на взаимные колебания курсов основных мировых валют и, соответ ственно, осуществлять сглаживание внутри дневных колебаний эффективной стоимости рубля. При этом верхняя и нижняя границы стоимости корзины регулярно пересматрива лись Банком России исходя из заявленной цели курсовой политики.

Конверсионные операции с валютой проводились как в ходе биржевых торгов, так и на внебиржевом межбанковском валютном рынке. При этом основное влияние на про цессы курсообразования на внутреннем ва лютном рынке оказывали проводимые Бан ком России интервенции на сегменте «рубль/ доллар США». Банк России также покупал евро за рубли, однако объемы этих сделок в связи с невысоким уровнем активности уча

8

Основные направления единой государственной денежно кредитной политики на 2007 год

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ки на 2006 год» в соответствии с официаль |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ным прогнозом социально экономического |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

развития Российской Федерации на 2006 год |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

предусматривалось, что темпы прироста по |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

требительских цен не должны выйти за пре |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

делы 8,5%. Поставленной цели по общему |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

уровню инфляции на потребительском рын |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ке соответствовала базовая инфляция на |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

уровне 7,5%. В зависимости от вариантов |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

прогноза социально экономического разви |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

тия Российской Федерации на 2006 год тем |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

пы прироста ВВП за год предусматривались в |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

интервале 4,0 6,1%. При таком сочетании ос |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

новных макроэкономических параметров в |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

условиях режима управляемого плавающего |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

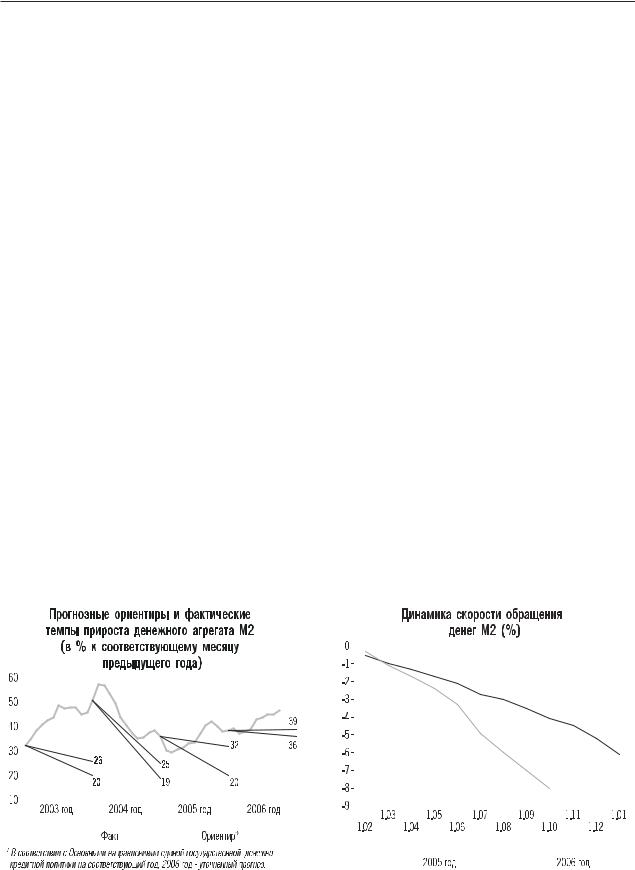

стников на данном сегменте валютного рын |

валютного курса увеличение спроса на руб |

|||||||||||||||||||||||||||||||||||||||||||||

левую денежную массу (агрегат М2) оцени |

||||||||||||||||||||||||||||||||||||||||||||||

ка были незначительны. |

валось в диапазоне 19 28%. |

|||||||||||||||||||||||||||||||||||||||||||||

|

|

Номинальный курс доллара США к руб |

|

Высокий экономический рост и укрепле |

||||||||||||||||||||||||||||||||||||||||||

лю по состоянию на 1 октября 2006 года по |

ние рубля обусловили более высокий спрос |

|||||||||||||||||||||||||||||||||||||||||||||

сравнению с 1 января 2006 года снизился на |

на деньги, чем это предполагалось при фор |

|||||||||||||||||||||||||||||||||||||||||||||

7,0% до 26,78 руб./долл. США, а номиналь |

мулировании денежно кредитной политики |

|||||||||||||||||||||||||||||||||||||||||||||

ный курс евро к рублю снизился на 0,6% до |

на 2006 год. |

|||||||||||||||||||||||||||||||||||||||||||||

33,98 руб./евро. Эти изменения соответство |

|

Важным фактором роста спроса на на |

||||||||||||||||||||||||||||||||||||||||||||

вали динамике курса евро к доллару США на |

циональную валюту стало укрепление рубля |

|||||||||||||||||||||||||||||||||||||||||||||

мировом валютном рынке. В результате но |

на внутреннем валютном рынке. Такая курсо |

|||||||||||||||||||||||||||||||||||||||||||||

минальный эффективный курс рубля за де |

вая динамика стимулировала ускорение про |

|||||||||||||||||||||||||||||||||||||||||||||

вять месяцев 2006 года возрос на 3,2%. |

цесса дедолларизации российской экономи |

|||||||||||||||||||||||||||||||||||||||||||||

|

|

Превышение темпов инфляции в России |

ки. Если за январь сентябрь 2005 года объем |

|||||||||||||||||||||||||||||||||||||||||||

над средними темпами инфляции в группе |

наличной иностранной валюты у нефинансо |

|||||||||||||||||||||||||||||||||||||||||||||

стран основных торговых партнеров Россий |

вых организаций и населения сократился на |

|||||||||||||||||||||||||||||||||||||||||||||

ской Федерации способствовало сохранению |

2,9 млрд. долларов США, то по предвари |

|||||||||||||||||||||||||||||||||||||||||||||

тенденции к росту реального эффективного |

тельной оценке платежного баланса за ян |

|||||||||||||||||||||||||||||||||||||||||||||

курса рубля. Курс рубля к доллару США в ре |

варь сентябрь 2006 года его снижение соста |

|||||||||||||||||||||||||||||||||||||||||||||

альном выражении за январь сентябрь 2006 |

|

|

|

|||||||||||||||||||||||||||||||||||||||||||

года, по оценке, повысился на 12,1%, к евро |

|

|

|

|||||||||||||||||||||||||||||||||||||||||||

на 6,0%. Прирост реального эффективного |

|

|

|

|||||||||||||||||||||||||||||||||||||||||||

курса рубля составил 8,0%. |

|

|

|

|||||||||||||||||||||||||||||||||||||||||||

|

|

В целом реализация курсовой политики |

|

|

|

|||||||||||||||||||||||||||||||||||||||||

в 2006 году обеспечивала относительно низ |

|

|

|

|||||||||||||||||||||||||||||||||||||||||||

кий уровень волатильности курса рубля к |

|

|

|

|||||||||||||||||||||||||||||||||||||||||||

бивалютной корзине, что сглаживало влия |

|

|

|

|||||||||||||||||||||||||||||||||||||||||||

ние изменений внешнеэкономической конъ |

|

|

|

|||||||||||||||||||||||||||||||||||||||||||

юнктуры на состояние внутреннего валютно |

|

|

|

|||||||||||||||||||||||||||||||||||||||||||

го рынка и создавало условия для роста до |

|

|

|

|||||||||||||||||||||||||||||||||||||||||||

верия к российской национальной валюте. |

|

|

|

|||||||||||||||||||||||||||||||||||||||||||

II.4. Реализация денежно кредитной политики

«Основными направлениями единой го сударственной денежно кредитной полити

9

Основные направления единой государственной денежно кредитной политики на 2007 год

вило 10,3 млрд. долларов США. Существен |

танная по денежному агрегату М2, снизилась |

|||||||||||||||||||||||||||||

но замедлился рост депозитов в иностранной |

в среднегодовом выражении на 8,0% (за ян |

|||||||||||||||||||||||||||||

валюте прирост их объема за январь сен |

варь сентябрь 2005 года на 4,1%). |

|||||||||||||||||||||||||||||

тябрь 2006 года составил (в долларовом эк |

|

С учетом складывающихся экономиче |

||||||||||||||||||||||||||||

виваленте) 5,2%, а в соответствующий пери |

ских тенденций Банк России уточнил пара |

|||||||||||||||||||||||||||||

од 2005 года 21,8%. При этом депозиты на |

метры денежной программы на 2006 год. |

|||||||||||||||||||||||||||||

селения в иностранной валюте за апрель сен |

Ожидаемые макроэкономические показате |

|||||||||||||||||||||||||||||

тябрь текущего года сократились в абсолют |

ли наиболее близки к четвертому варианту, |

|||||||||||||||||||||||||||||

ном выражении. В результате удельный вес |

представленному в «Основных направлени |

|||||||||||||||||||||||||||||

валютных депозитов в структуре денежной |

ях единой государственной денежно кредит |

|||||||||||||||||||||||||||||

массы, включающей депозиты в иностранной |

ной политики на 2006 год». В расчетах по дан |

|||||||||||||||||||||||||||||

валюте, снизился к началу октября текущего |

ному варианту предполагалось, что при сред |

|||||||||||||||||||||||||||||

года до 13,0% (на начало октября 2005 года |

негодовой цене на нефть сорта «Юралс» на |

|||||||||||||||||||||||||||||

он составлял 18,1%). |

уровне 60 долларов США за баррель, увели |

|||||||||||||||||||||||||||||

|

Увеличение рублевой денежной массы, |

чении ВВП в реальном выражении на 6,1% и |

||||||||||||||||||||||||||||

как и в прошлом году, сопровождалось про |

соответствующих параметрах курса рубля |

|||||||||||||||||||||||||||||

должением позитивной тенденции к повыше |

прирост спроса на деньги (М2) может соста |

|||||||||||||||||||||||||||||

нию удельного веса срочных депозитов в ее |

вить 25 28%. Более значительные, чем ожи |

|||||||||||||||||||||||||||||

структуре (37,3% на 1.10.2006 против 36,3% |

далось, темпы экономического роста и замед |

|||||||||||||||||||||||||||||

на 1.10.2005). Существенным было снижение |

ления скорости обращения денег, связанно |

|||||||||||||||||||||||||||||

доли наличных денег (на 1.10.2006 она соста |

го прежде всего с усилением дедолларизации |

|||||||||||||||||||||||||||||

вила 30,9% против 32,9% на аналогичную |

экономики, дают основание повысить оцен |

|||||||||||||||||||||||||||||

дату прошлого года). |

ку годового прироста спроса на деньги до 36 |

|||||||||||||||||||||||||||||

|

Сокращение доли наличных денег, рост |

39%. В связи с этим оценка величины денеж |

||||||||||||||||||||||||||||

удельного веса срочных депозитов в рублях |

ной базы в узком определении1 в денежной |

|||||||||||||||||||||||||||||

и снижение доли депозитов в иностранной |

программе повышена с 2791 до 3095 млрд. |

|||||||||||||||||||||||||||||

валюте способствовали ослаблению инфля |

рублей. |

|||||||||||||||||||||||||||||

ционных последствий монетарного роста и |

|

Вместе с тем ожидаемый объем чистых |

||||||||||||||||||||||||||||

более интенсивному по сравнению с янва |

международных резервов по сравнению с |

|||||||||||||||||||||||||||||

рем сентябрем 2005 года снижению скоро |

четвертым вариантом программы снижен ис |

|||||||||||||||||||||||||||||

сти обращения денег. За январь сентябрь |

ходя из уточнения показателей платежного |

|||||||||||||||||||||||||||||

2006 года скорость обращения денег, рассчи |

баланса, в том числе с учетом досрочных пла |

|||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 Включает наличные деньги в обращении вне Банка России и обязательные резервы кредитных организаций по привлеченным средствам в национальной валюте.

10

Основные направления единой государственной денежно кредитной политики на 2007 год

тежей по государственному внешнему долгу |

19,2%). Темпы прироста кредитов нефинан |

|||||||

Российской Федерации на сумму 22,6 млрд. |

совым организациям были ниже и на |

|||||||

долларов США. На соответствующую величи |

1.09.2006 составили 36,6% по отношению к |

|||||||

ну скорректированы чистые внутренние акти |

соответствующей дате предыдущего года. В то |

|||||||

вы органов денежно кредитного регулирова |

же время на фоне заметной разницы в уров |

|||||||

ния путем увеличения чистого кредита феде |

нях процентных ставок в России и на между |

|||||||

ральному правительству. |

народных финансовых рынках в текущем |

|||||||

Фактически в текущем году темпы при |

году сохранялась тенденция к росту займов, |

|||||||

роста денежного агрегата М2 сохранялись на |

привлекаемых российскими организациями |

|||||||

достаточно высоком уровне и за девять ме |

за рубежом. |

|

|

|

|

|||

сяцев текущего года составили 28,3%, анало |

|

Важную роль в формировании предло |

||||||

гичный показатель за 2005 год составил |

жения денег играет бюджетная политика. Че |

|||||||

21,3%. |

|

рез механизм Стабилизационного фонда так |

||||||

Основным источником роста денежной |

же, как и в прошлом году, была абсорбиро |

|||||||

массы в январе августе 2006 года было уве |

вана существенная часть избыточной ликвид |

|||||||

личение чистых иностранных активов органов |

ности. |

|

|

|

|

|||

денежно кредитного регулирования и требо |

|

В условиях формирования высокого |

||||||

ваний банковского сектора к нефинансовым |

уровня свободной ликвидности в банковском |

|||||||

организациям и населению. |

секторе Банком России были приняты меры, |

|||||||

В текущем году усилилось влияние бан |

направленные на ограничение роста денеж |

|||||||

ковских кредитов реальному сектору россий |

ного предложения за счет активизации при |

|||||||

ской экономики на рост денежной массы. |

менения стерилизационных инструментов. |

|||||||

Наиболее быстрыми темпами увеличивались |

В этих целях Банк России принимал решения |

|||||||

кредиты населению. На 1.09.2006 по отноше |

о повышении процентных ставок по инстру |

|||||||

нию к той же дате предыдущего года их объ |

ментам постоянного действия депозитным |

|||||||

ем увеличился на 86,8%. При этом их доля в |

операциям, проводимым на стандартных ус |

|||||||

общем объеме кредитов нефинансовым ор |

ловиях. В результате ставки по депозитным |

|||||||

ганизациям и населению увеличилась к на |

операциям на стандартных условиях «том |

|||||||

чалу сентября до 24,5% (на 1.09.2005 |

некст» и «до востребования» были увеличе |

|||||||

Оценка показателей денежной программы на 2006 год (млрд. рублей)* |

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

1.01.2006 |

|

1.10.2006 |

1.01.2007 |

|

1.01.2007 |

Прирост |

|

|

|

|

çà 2006 ãîä |

||||

|

|

|

|

|

|

|

|

|

|

|

Ôàêò |

|

Ôàêò |

Программа** |

|

Оценка |

Оценка |

Денежная база (узкое определение) |

|

2299 |

|

2706 |

2791 |

|

3095 |

796 |

- наличные деньги в обращении (вне Банка России) |

|

2195 |

|

2565 |

2657 |

|

2948 |

753 |

- обязательные резервы |

|

103 |

|

140 |

134 |

|

146 |

43 |

Чистые международные резервы |

|

5245 |

|

7361 |

8389 |

|

7964 |

2719 |

- в млрд. долларов США |

|

182 |

|

256 |

291 |

|

277 |

94 |

Чистые внутренние активы |

|

-2946 |

|

-4655 |

-5598 |

|

-4869 |

-1923 |

Чистый кредит расширенному правительству |

|

-2221 |

|

-3485 |

-4288 |

|

-3823 |

-1602 |

- чистый кредит федеральному правительству |

|

-2000 |

|

-3008 |

-4088 |

|

-3573 |

-1573 |

- остатки средств консолидированных бюджетов субъектов |

|

|

|

|

|

|

|

|

Российской Федерации и государственных внебюджетных |

|

-221 |

|

-477 |

-200 |

|

-250 |

-29 |

фондов на счетах в Банке России |

|

|

|

|

|

|

|

|

Чистый кредит банкам |

|

-552 |

|

-712 |

-859 |

|

-609 |

-57 |

- валовый кредит банкам |

|

5 |

|

1 |

5 |

|

5 |

0 |

- корреспондентские счета кредитных организаций, депозиты |

|

|

|

|

|

|

|

|

банков в Банке России и другие инструменты |

|

-557 |

|

-713 |

-864 |

|

-614 |

-57 |

абсорбирования свободной банковской ликвидности |

|

|

|

|

|

|

|

|

Прочие чистые неклассифицированные активы |

|

-174 |

|

-458 |

-452 |

|

-437 |

-264 |

* Показатели, рассчитываемые по фиксированному обменному курсу, определены исходя из официального курса рубля на начало 2006 года.

**Вариант 4, представленный в «Основных направлениях единой государственной денежно-кредитной политики на 2006 год», пересчитанный по официальному курсу рубля на начало 2006 года.

11

Основные направления единой государственной денежно кредитной политики на 2007 год

ны с 0,5 до 2,0% годовых, «1 неделя» с 1 до |

рублей за соответствующий период 2005 |

2,5% годовых. Указанные изменения сопро |

года). |

вождались соответствующей корректировкой |

Однако возможности воздействия Банка |

ставок по депозитным операциям, проводи |

России как на уровень ставок денежного рын |

мым на аукционной основе, и операциям с |

ка, так и на объемы свободной банковской |

облигациями Банка России (ОБР). За январь |

ликвидности имеют определенные пределы |

сентябрь текущего года средневзвешенная |

в связи с тем, что допустимый уровень доход |

доходность депозитных операций, проводи |

ности по стерилизационным инструментам |

мых на аукционной основе, составила 4,1% |

Банка России ограничен сверху уровнем про |

по сравнению с 2,9% за соответствующий пе |

центных ставок, рассчитанным исходя из па |

риод 2005 года, облигаций Банка России 4,9 |

ритета ставок на внешнем и внутреннем фи |

и 4,3% соответственно. Рост ставок по опера |

нансовых рынках. В этих условиях Банк Рос |

циям Банка России отразился на увеличении |

сии стремился повысить привлекательность |

объемов абсорбируемой ликвидности. В це |

рыночных инструментов денежно кредитной |

лом за январь сентябрь Банк России за счет |

политики, позволяющих кредитным органи |

проведения с кредитными организациями |

зациям размещать временно свободные де |

депозитных операций и операций с ОБР аб |

нежные средства. |

сорбировал 229,1 млрд. рублей (50,4 млрд. |

|

Инструменты денежно-кредитной политики Банка России в 2006 году

Вид инструмента |

Назначение |

Инструмент |

Срок предоставления/ |

Процентная ставка, |

|

абсорбирования средств |

% годовых |

||||

|

|

|

|||

|

|

|

|

|

|

|

|

Ломбардные аукционы |

2 недели |

Устанавливается по результатам аукциона |

|

|

|

(íå íèæå 7%) |

|||

|

|

|

|

||

|

|

|

Îò 1 äî 7 äíåé, |

Устанавливается по результатам аукциона |

|

|

|

Прямое РЕПО |

(от 1 до 7 дней - не ниже 6%, 1 неделя - |

||

|

Предоставление |

1 неделя, 3 месяца |

|||

|

|

не ниже 6,5%, 3 месяца - не ниже 9%) |

|||

|

ликвидности |

|

|

||

|

Покупка государствен- |

Аутрайтные операции* |

- |

||

|

|

||||

|

|

ных ценных бумаг и ОБР |

|||

|

|

|

|

||

Операции на |

|

Покупка иностранной |

- |

- |

|

|

валюты |

||||

открытом рынке |

|

|

|

||

|

Депозитные аукционы |

4 недели, 3 месяца |

Устанавливается по результатам аукциона |

||

|

|

||||

|

|

(4 недели - не выше 9%, 3 месяца - не выше 10%) |

|||

|

|

|

|

||

|

|

Облигации Банка России |

До 6 месяцев |

Устанавливается по результатам аукциона |

|

|

Абсорбирование |

(íå âûøå 11%) |

|||

|

|

|

|||

|

ликвидности |

Продажа государствен- |

Аутрайтные операции* |

- |

|

|

|

ных ценных бумаг и ОБР |

|||

|

|

|

|

||

|

|

Продажа иностранной |

- |

- |

|

|

|

валюты |

|||

|

|

|

|

||

|

|

|

Внутридневные |

0 |

|

|

|

Кредиты |

|

|

|

|

|

Овернайт |

Фиксированная - 11,0% |

||

|

|

|

|||

|

|

|

(äî 23.10.2006 - 11,5%, äî 26.06.2006 - 12,0%) |

||

|

Предоставление |

|

|

||

|

Ломбардные кредиты |

|

|

||

|

ликвидности |

|

Устанавливается по средневзвешенной ставке |

||

|

(по фиксированной |

7 äíåé |

|||

|

|

ломбардного аукциона** |

|||

|

|

процентной ставке) |

|

||

|

|

|

|

||

Операции |

|

Валютные свопы |

Овернайт |

Фиксированная - 11,0% |

|

|

(äî 23.10.2006 - 11,5%, äî 26.06.2006 - 12,0%) |

||||

постоянного |

|

|

|

||

|

|

|

Фиксированная - 2% |

||

действия |

|

|

|

||

|

|

1 äåíü |

(äî 7.08.2006 - 1,5%, |

||

|

|

|

|||

|

|

|

|

äî 10.04.2006 - 1%, äî 6.03.2006 - 0,5%) |

|

|

Абсорбирование |

|

|

Фиксированная - 2,5% |

|

|

Депозитные операции |

1 неделя |

(äî 7.08.2006 - 2%, |

||

|

ликвидности |

||||

|

|

|

äî 10.04.2006 - 1,5%, äî 6.03.2006 - 1%) |

||

|

|

|

|

||

|

|

|

|

Фиксированная - 2% |

|

|

|

|

До востребования |

(äî 7.08.2006 - 1,5%, |

|

|

|

|

|

äî 10.04.2006 - 1%, äî 6.03.2006 - 0,5%) |

* Продажа/покупка государственных ценных бумаг из своего портфеля и ОБР без обязательства обратного выкупа/продажи. ** В случае, если два ломбардных аукциона подряд признаны несостоявшимися, - по ставке рефинансирования Банка России.

12

Основные направления единой государственной денежно кредитной политики на 2007 год

Размещение ОБР проводилось Банком России на стандартный срок (6 месяцев) с последующим регулярным доразмещением. При этом аукционы по размещению новых выпусков ОБР сопровождались предложени ем о выкупе уже обращающегося выпуска. Данная практика обеспечивала поддержку постоянного срока обращения выпусков ОБР, способствовала постепенному повышению ликвидности рынка ОБР и, как следствие, рас ширению стерилизационных возможностей Банка России.

Кроме того, Совет директоров Банка Рос сии принял решение о повышении с 1 октяб ря 2006 года норматива обязательных резер вов по обязательствам кредитных организа ций перед банками нерезидентами в валюте Российской Федерации и иностранной валю те с 2 до 3,5%, что наряду с другими мерами будет способствовать ограничению прирос та денежного предложения и снижению тем пов инфляции.

Также принято решение об одновремен ном повышении коэффициента усреднения с 0,2 до 0,3, что позволяет кредитным органи зациям лучше адаптироваться к новым ре зервным требованиям и расширяет их воз можности по управлению собственной лик видностью.

Для обеспечения бесперебойного осуще ствления расчетов Банк России ежедневно предоставлял кредитным организациям внут ридневные кредиты, объем которых за ян варь сентябрь 2006 года достиг 7,5 трлн. руб лей и по сравнению с соответствующим пе риодом 2005 года увеличился в 2 раза.

В целях управления собственной ликвид ностью кредитные организации активно ис пользовали усреднение обязательных резер вов, то есть выполняли часть резервных тре

13

Основные направления единой государственной денежно кредитной политики на 2007 год

бований путем поддержания соответствую |

объем которых за девять месяцев 2006 года |

щего среднемесячного остатка на корреспон |

по сравнению с аналогичным периодом про |

дентском счете и субсчетах, открытых в Банке |

шлого года увеличился на 41% и составил |

России. |

34,0 млрд. рублей. |

В отдельные периоды текущего года у |

В 2006 году была продолжена работа по |

ряда кредитных организаций возникала до |

расширению перечня ценных бумаг, прини |

полнительная потребность в ликвидности, |

маемых в обеспечение по кредитам Банка |

что в основном было связано с необходимо |

России (Ломбардного списка Банка России). |

стью уплаты налогов в бюджетную систему их |

По состоянию на начало октября 2006 года в |

клиентами. В этих случаях Банк России ис |

структуре портфеля ценных бумаг, заблоки |

пользовал инструменты предоставления де |

рованных кредитными организациями в це |

нежных средств кредитным организациям в |

лях обеспечения кредитов Банка России, |

целях поддержания общего уровня ликвид |

89,2% составляли облигации федерального |

ности банковского сектора и сглаживания ко |

займа, остальная часть разделилась между |

лебаний процентных ставок на рынке меж |

облигациями Банка России, облигациями |

банковских кредитов. Наиболее востребо |

субъектов Российской Федерации, облига |

ванным рыночным инструментом для указан |

циями кредитных организаций, облигациями |

ных целей были аукционы однодневного пря |

прочих юридических лиц и ипотечными цен |

мого РЕПО. Совокупный объем средств, пре |

ными бумагами, входящими в Ломбардный |

доставленных кредитным организациям в |

список Банка России. |

январе сентябре 2006 года посредством опе |

В условиях замедления темпов инфля |

раций прямого РЕПО, составил 475,0 млрд. |

ции Совет директоров Банка России дважды |

рублей при средневзвешенной ставке 6,1% |

принимал решения о снижении ставки рефи |

(в январе сентябре 2005 года 304,2 млрд. |

нансирования Банка России: с 26.06.2006 с |

рублей). В качестве других источников попол |

12,0 до 11,5% годовых, с 23.10.2006 до 11,0% |

нения ликвидности банковского сектора ис |

годовых. Процентные ставки по кредитам |

пользовались кредиты «овернайт» и лом |

«овернайт» и сделкам «валютный своп» так |

бардные кредиты Банка России, совокупный |

же снижены до 11,0% годовых. |

14